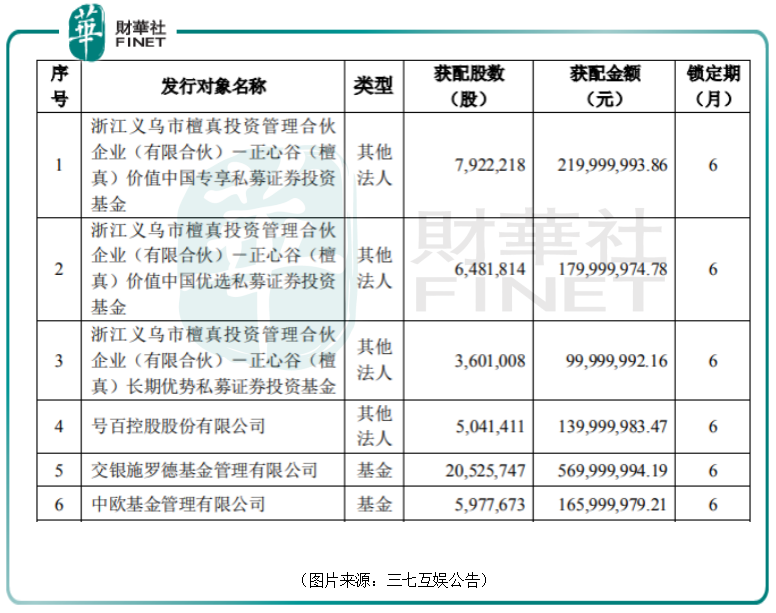

3月7日晚间,三七互娱(002555.SZ)公布了定增的发行情况报告书暨上市公告书。据悉,该公司此次的定增计划获得了多家机构捧场,其中不乏一些知名公司。

受此消息的刺激,三七互娱的股价在3月8日高开5%,并在盘中一度涨超8%,此后在大盘下跌的带动下出现回落。截至收盘,该股最终上涨2.98%,报收30.72元/股,总市值为681.33亿元。

公告显示,此次三七互娱的发行数量为1.06亿股,锁定期为6个月,价格为27.77元/股,较上个交易日的收盘价29.83元/股折价7%,募集资金总额为29.33亿元了,净额为29.02亿元。

最终确认获配对象为14个,均以现金参与认购,包括林利军旗下的正心谷、A股上市公司号百控股、交银施罗德基金、睿远基金、中欧基金等多家知名机构。

而广发基金、兴证全球基金也参与了此次定增,但并未获配股份。

此次定增募集资金扣除发行费用后,拟用于网络游戏开发及运营建设项目、5G云游戏平台建设项目和广州总部大楼建设项目。

三七互娱表示,募投项目的实施有助于提升公司的经营规模,完善公司的产品结构和市场布局,降低经营成本,进一步加强公司的竞争优势,提高盈利能力。

从上述情况来看,三七互娱称得上“抢手货”,参与定增的各路资金也是货真价实的明星阵容。

而实际上,在定增之前,已经有一些机构大举买入三七互娱的股票。

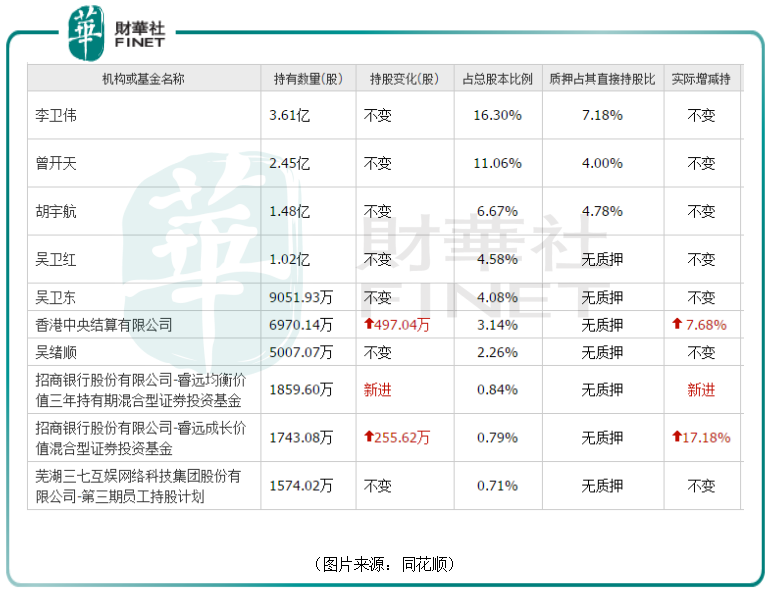

对比该公司披露的2020年12月24日的十大股东名单以及2021年1月31日的十大股东名单可以发现,睿远基金旗下的睿远成长价值和交银施罗德新生活力两只基金成为新进的前十大股东,持仓分别为487.46万股、1431.61万股。

而北向资金则进行了减仓操作,目前还持有6473.1万股。

值得一提的是,三七互娱新增股份登记到账后公司前十大股东名单显示,睿远成长价值基金继续加仓,增持了255.62万股,目前持有1743.08万股,全部为无限售流通股;睿远旗下的另一只基金睿远均衡价值也杀入了前十大股东名单,持股数量为1859.6万股,其中约540万股是限售股。

与此同时,此前有所减仓的北向资金也开始重新加仓了。数据显示,香港中央结算公司最新的持股数量为6970.14万股,加仓了497.04万股。

不论是参与定增还是从二级市场买入,上述这些机构都用手中的真金白银表达了对三七互娱前景的看好。

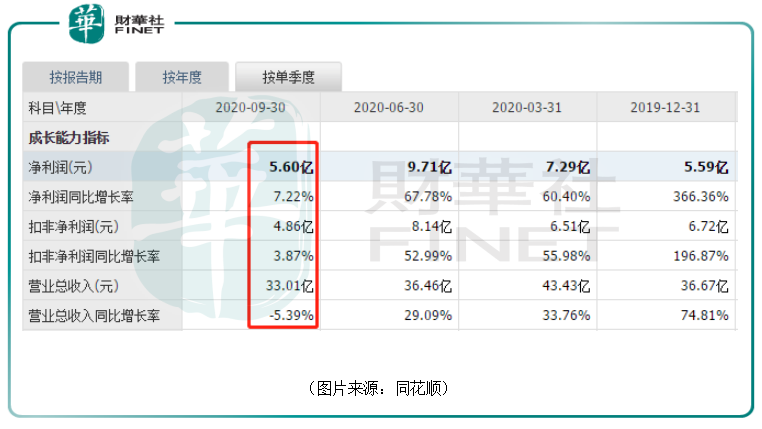

从公司2020年的业绩来看,前三季度,三七互娱实现营收112.9亿元,同比增长18.09%;同期实现净利润22.6亿元,同比增长45.27%;期内实现扣非净利润19.51亿元,同比增长37.65%,整体延续了2019年的增长趋势。

不过,从单季度的数据来看,三七互娱2020年第三季度的净利润增速仅为7.22%,相较于前两个季度的67.78%、60.4%,完全是断崖式的下滑;而营收增速更是在第三季度出现了负增长。

正是因为包括三七互娱在内的二线游戏龙头的业绩普遍在2020年第三季度出现增速放缓的情况,市场担心游戏行业未来的增速,同时又受到买量推高成本的影响,所以上市游戏公司的股价在2020年下半年出现了大幅下跌。

数据显示,三七互娱的股价在2020年7月14日曾达到50.78元/股,此后股价在半年的时间内跌到了24.5元/股,遭遇腰斩。

此外,完美世界、吉比特等游戏上市公司的股价也都曾出现深度回调。

不过,在暴跌之后,A股游戏公司板块的估值已经来到了近2年的低位。具体到上市公司层面,三七互娱、完美世界、吉比特按照3月5日收盘价对应的估值为22、26、29倍,较2020年的高点60倍,已经大幅回落,目前正处于2019年以来的低点附近。

另一方面,从2020年前三季度的单季度业绩增速来看,三七互娱、吉比特、完美世界、世纪华通等游戏公司的营收和净利润增速的高点大多出现在Q1。

因此,基于2020Q1的高基数,市场预计2021年第一季度游戏板块上市公司的业绩或许会出现一定程度的下滑,此后业绩增速会逐渐提升。

在游戏行业普遍低估值的大背景下,业绩预期增速的提升也将为游戏上市公司带来估值修复的机会。

看完了当下具有的优势,再来看看未来发展的前景。

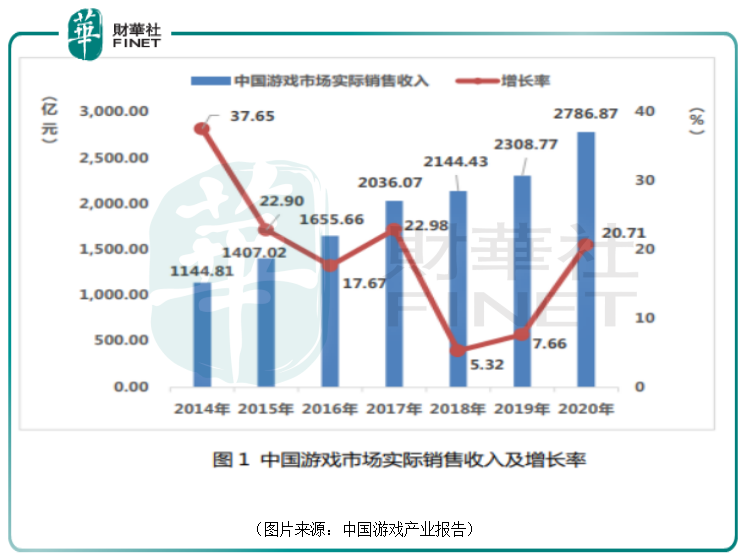

伽马数据提供的数据显示,2020年,中国游戏市场实际销售收入2786.87亿元,比2019年增加了478.1亿元,同比增长20.71%,保持增长的趋势。

从细分市场来看,2020年,中国移动游戏市场实际销售收入达到2096.76亿元,比2019年增加了515.65亿元,同比增长32.61%,占比为75.24%。占比较低的端游和页游的销售收入出现了下降。

与此同时,游戏行业的出海之路也走得比较顺。2020年,中国自主研发游戏海外市场实际销售收入达154.5亿美元,比2019年增加了38.55亿美元,同比增长33.25%。

展望2021年,游戏行业依然被广泛看好,尤其是移动游戏市场。艾媒咨询分析师认为,相较于客户端游戏而言,移动端游戏具有设备门槛低、易携带、操作便捷等优势,受新冠疫情影响,移动游戏的优势更加凸显,中国移动游戏市场规模将进一步扩大,2021年预计达到2021.1亿元。

伽马数据《2021年1月移动游戏报告》显示:2021年1月,中国移动游戏市场实际销售收入188.87亿元,环比增6.06%。

具体到三七互娱这家二线龙头上,申万宏源证券近期的研报指出,三七互娱在海外市场发行的《Puzzles&Survival》通过创新的三消+SLG融合品类打法爬坡速度快于预期,iOS北美畅销榜从2020年12月初的100左右持续攀升,1月中旬到达60名左右,目前已升至35-45名区间并仍处于向上趋势,其爬坡速度不亚于《阿瓦隆之王》、《StateofSurvival》等全球一梯队SLG产品,有较强的爆款潜质。

该券商机构还认为《P&S》的成功受益于三消+SLG的融合品类玩法,融合品类在国内外均有明显趋势,公司相关融合品类储备充足,有望进一步享受行业红利。

与此同时,国内ARPG新品发挥稳健,Q2将迎来拓品类周期。国内市场公司优势ARPG手游《荣耀大天使》自1月6日上线表现亮眼,iOS游戏畅销榜目前仍稳定在20名左右,此外ARPG《绝世仙王》等代理产品表现稳健。往后看,新品类拓展值得期待:3月将上线卡牌手游《斗罗:武魂觉醒》(代理),而Q2重点自研手游3D卡牌《斗罗大陆:魂师对决》、修仙放置RPG《云端问仙》亦将拉开新品类的产品周期,为三七互娱带来业绩增长的同时也有望抬高估值天花板。

从目前的情况来看,三七互娱具有低估值优势,行业也有比较确定的成长性,公司的产品储备也很丰富。

不过,近期的A股市场整体处于持续下跌的状态,短期还有继续回调的可能,投资者需要注意市场继续回调的风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享