近些年来,北上资金的动向越来越为投资者所重视,俨然成为了A股的投资风向标。有“聪明钱”之称的北上资金向来青睐优质白马股,但也还是会有一些小盘股进入视线。

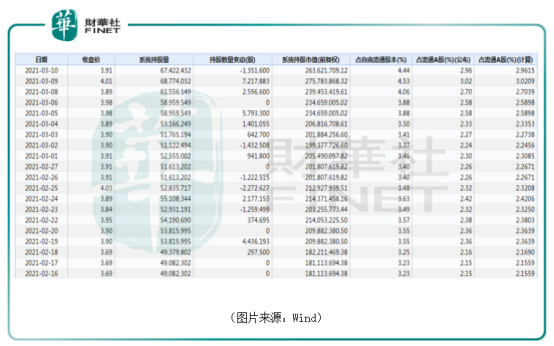

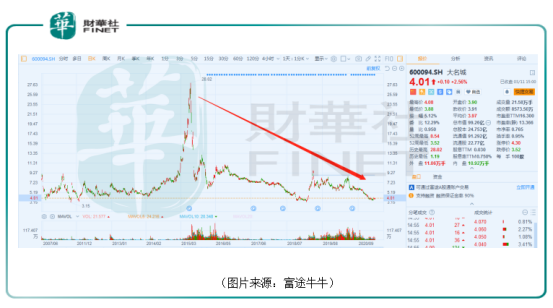

数据显示,在近期股市大跌期间,陆股通资金整体呈现持续买入状态。3月1日至3月9日,北上资金增持大名城(600094.SH)1621.9万股,占流通A股的比例也从2.31%提升至3.02%。

不过,北上资金又于3月10日减仓了135.16万股。

虽然在近期获得了北上资金的小幅加仓,但是在大部分投资者眼中,相较行业巨头万科、保利而言,仅有百亿市值的大名城就像是一个小透明。

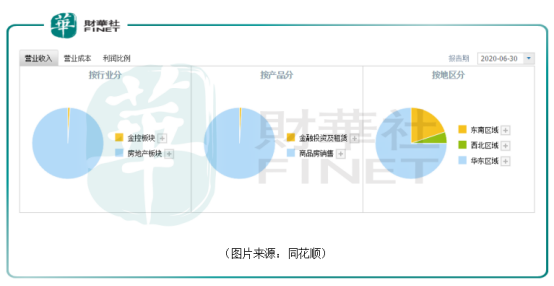

资料显示,大名城的全称是上海大名城企业股份有限公司,于2011年借壳登陆A股市场。目前,住宅地产和商业地产开发几乎贡献了公司所有的收入。

不过,其实早在2015年,该公司就已经尝试过多元化发展。

大名城当时提出,为适应经济发展新常态,公司制订了“产业+资本”双轮驱动、协同发展的战略思路,在确保房地产业务持续增长的前提下,推动金控业务发展,构建面向大金融、立足大资本、投资大产业的产融结合发展的新业务模式。

自此,大名城一头扎进金融领域。

2015年5月,该公司公告称拟设立名城金融控股(集团)有限公司,构建基于国内上市公司的多边跨界资本并购平台,投资总额人民币100亿元。

同年7月,注册全资子公司深圳名城金控(集团)有限公司,注册资本30亿元。

而据2015年的年报披露,大名城全年累计实现房地产销售金额68.9亿元,实现营收51.68亿元。

对比这些数据,可以说该公司跨界金融的决心很大,也舍得花钱。

除了亲自下场设立子公司外,大名城还采取了参股的形式。

2016年,该公司以自有资金3.5亿元参与筹建黄河财产保险股份有限公司,占出资比例的14%,为第二大股东。

2015年至2017年期间,金控业务板块还没有给上市公司拖后腿。

不过,好景不长。

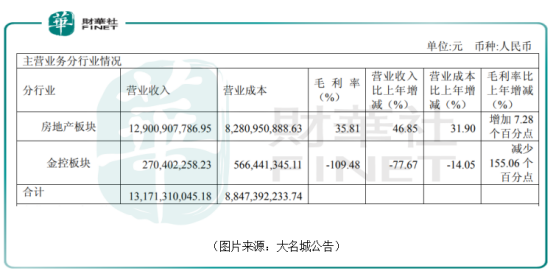

进入2018年,在多重因素的影响下,大名城处置了部分金控资产,这个板块的营收严重缩水,仅为2.7亿元,同比下降77.67%,营业成本达到了5.66亿元。毛利率则是惨淡的-109.48%。

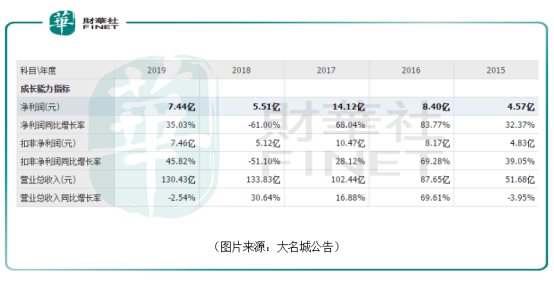

最终在2018年,大名城实现营收133.83亿元,同比增长30.64%;但归母净利润仅为5.5亿元,同比大幅下滑61%。

值得一提的是,开启多元化的2015年竟是大名城股价的巅峰期。

2015年的A股正值牛市,大名城又大张旗鼓地进军金控领域,其股价也趁势而起,一度从每股4元多飙涨到每股28元。此后则陷入了长期的下跌,到现在股价又跌回到大约每股4元。

跨界金融失败后,大名城逐渐回归了老本行房地产业务。

2019年的年报显示,大名城全年实现营收130.43亿元,同比下滑2.54%。其中,来自房地产及相关业务的营收为130.43亿元,占比99.9957%,来自金控业务的营收为55.63万元,仅占0.0043%。

从毛利率和净利率来看,回归地产未能挽救这两个指标的下滑。

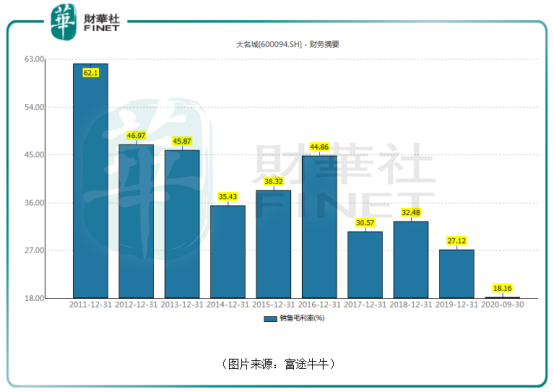

2020年前三季度,大名城的销售毛利率进一步下滑至18.16%,远不如2011年的62.1%;销售净利率也下降到了4.24%,距离2011年的30.2%有非常大的距离。

作为对比,万科A的毛利率为29.94%,净利率为12.45%;保利地产的毛利率为33.98%,净利率为15.61%。

该公司曾在2020年半年中披露称,综合毛利率下降主要系本期新增结转项目中华东区域毛利率较低,且收入权重占比更高。华东区域毛利率低主要是本期结转的南京大名城,紫金九号因为受限价调控等影响单价同比下降,而同时,华东区域本身的土地成本较高,项目预证推迟也带来资本化利息推高,一减一增,导致了毛利降低。

众所周知,房地产属于资本密集型行业,这个行业的资产负债率比一般行业要高。

而在这一方面,截至2020年中期,大名城的货币资金余额60.48亿元,资产负债率65.06%,扣除预收账款资产负债率为43.59%,公司净负债率35.95%,现金短债比为1.28。

房地产行业有“三条红线”的说法,具体为:剔除预收款后的资产负债率不超过70%,净负债率不超过100%,现金短债比不小于1。

大名城的三项指标距离“三条红线”还比较远。资产负债率等指标偏低固然说明公司的经营是稳健的,但是也在一定程度上反映了在公司的经营策略中,进取心不是那么足。

2020年的半年报也显示,大名城的房地产业务主要聚焦于西北的兰州、东南的福建以及华东部分地区。

就业务开展的范围来说,和那些全国性的行业巨头有极大的距离。

最近这些年,“房住不炒”基本是人所共知的了。2021年的两会上针对房地产市场则提出,(1)保障好群众住房需求。坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期。(2)解决好大城市住房突出问题,通过增加土地供应、安排专项资金、集中建设等办法,切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担,尽最大努力帮助新市民、青年人等缓解住房困难。

整体来看,“稳”字当头,“房住不炒”再次被强调,重点落实住房刚需需求。因此,未来很长一段时间房价很可能既不会大跌也很难大涨。

由此来看,掌握更多优势资源,具有成本优势的房企将获得更多机会,房企的头部效应或许会更加明显,行业集中度也会进一步提升。

在这个大背景下,大名城在放弃金控业务回归房地产后,依然面临严峻考验。

文:云知风起

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享