在大型地產股中,融創中國(01918-HK)率先公佈了2020年成績單。

在政府對地產行業的調控下,行業延續健康平穩發展態勢。而作為行業龍頭企業之一,融創中國此張成績單整體相當優異,亮點十足。表明在行業調控週期的過程中,企業分化加劇下,強者恒強的格局愈發明顯,頭部企業的優勢能迅速擴大。

行業集中度提升,市場將只屬於穩健的經營風格和優秀的財務管理能力,這兩點,融創中國都做到了。

2020年,融創中國的經營業績表現可概括為「穩、快」。在優質土儲和領先的產品力驅動下,融創中國年度業績實現多點開花,綜合競爭實力再上一層樓。

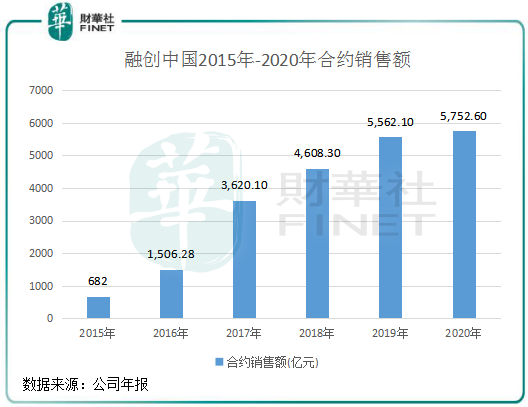

報告期内,融創中國實現合同銷售額5752.6億元(人民幣,下同),同比穩步增長3.42%,這也讓公司在合約銷售額方面繼續穩居行業第四,行業地位穩固。

2015年-2020年,公司合約銷售額復合年增長率達53.18%,增速位居行業前列。這主要得益於公司在一二線核心城市的快速擴張,高端化、精品化的地產等項目也為公司的銷售端帶來正面影響。

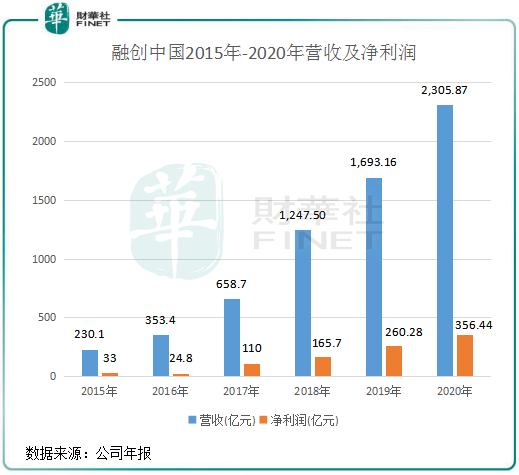

經營業績方面,融創中國年内實現營業收入2305.9億元,同比增長36.2%;歸母淨利潤356.4億元,同比增長36.9%;核心淨利潤約302.6億元,同比增長11.8%。無論是營收還是淨利潤,融創中國在年内均實現了高雙位數增幅,在受疫情衝擊的背景不但經受住了考驗,基本盤堅實,積極擁抱住了行業變化。

此外,土地儲備一直是融創中國鞏固其行業地位的重要動力源泉。年内,融創中國繼續以多元化拿地優勢獲取了大量高質量的土儲,土儲優勢進一步提升。通過公開市場和產業合作等方式,融創中國2020年累計獲取土儲貨值約7261億元,面積約5877萬平方米。2020年底,公司土地儲備有約2.58億平方米,面積約2.58億平方米,其中有約78%位於一二線城市,平均土地成本約人民幣4270元/平方米。

這充分表明,公司土儲龐大且優質,土地成本在行内處於較低位,這也將成為公司未來持續獲得穩健增長的保證,也有利於公司在未來「地產+」的戰略部署中走得更長遠。

對於重點城市的集中供地政策,融創中國董事會主席孫宏斌認為對整個行業是一件好事,該政策其中一條是要保證供地有增長,增加土地供應量,而且還保證了土地的透明度。所以該政策對核心城市發展的企業是有好處的,目前熱點城市土地供應量不足,土地的競爭比較激烈。

「公開市場上我們還是有比較大的優勢,現在有58個城市公司負責120個城市,可以抓住板塊輪動的機會。」孫宏斌如是說。

年度成績單出爐後,資本市場給予了融創中國充分肯定。3月12日,公司股價大幅上漲,曾一度漲超11%,最終收漲7.11%,成交金額21.11億港元。此外,公司旗下物管企業融創服務(01516-HK)3月12日亦獲得5.5%的漲幅。

對於央行對房企「三道紅線」等調控政策,孫宏斌支持樓市調控。他表示,房地產行業規模太大,對金融系統影響亦較大,影響到老百姓幸福感,調控可行業安全。

年内,融創中國不但經受住了嚴峻的外部環境洗禮,還積極有序推進自身資產結構的優化,並取得了顯著效果,為公司在未來輕裝上陣謀長遠發展奠定了堅實的基礎。

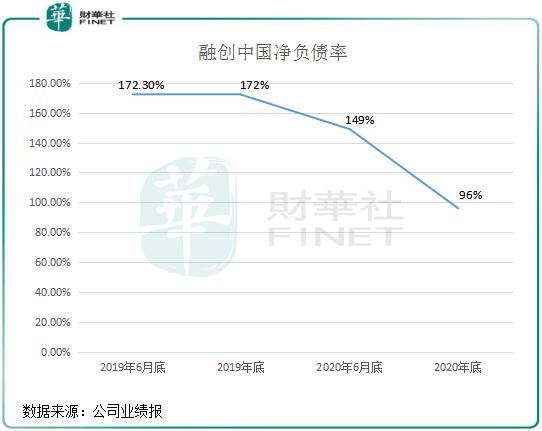

早在2019年,融創中國結合自身發展階段的要求以及政策動向,主動執行「降槓桿、優化資本結構」更均衡高質量的發展戰略。一方面,融創中國在保障淨負債規模相對穩定的基礎上,通過加快利潤兌現增厚權益;另一方面,多元化土地資源獲取能力降低負債規模及支持銷售持續增長。

在不斷的努力下,融創中國的資產結構在報告期内實現大幅度優化。2020年底,融創中國淨負債率同比下降76個百分點至96%,降至100%之下;有息負債總額3034億元,較2020年中下降5.3%。其中,一年内到期的有息負債916億元,較2020年中下降34.9%。

同時,融創中國非受限現金短債比持續改善,2020年底已提升至1.08,較2020年中提升0.47。而剔除預收款項的資產負債率也實現下降,2020年底已降至78%。

按照「三道紅線」標準,融創中國的淨負債率和非受限現金短債比該兩項指標已達到「三道紅線」標準,一年期内超預期迅速降至「黃檔」,「降槓桿」取得超預期成果。汪孟德在業績會上表示,到2023年公司的債務指標還會持續優化,剔除預收款項的資產負債率會在2022年提前完成。

現金流方面,報告期末,融創中國現金餘額1326.5億元,同比增長5.5%,較2020年中增長9.76%。其中,非受限制現金由2019年底的779.4億元大幅增加987.1億元,超額覆蓋短期債務。公司現金流繼續得到穩健提升,流動性充裕。

綜上可見,融創中國2020年降槓桿路徑清晰堅定,成效十分顯著。在優化資產結構的同時,融創中國依然能實現高增長,持續輕裝上陣積蓄動能,成為國内房企高質量增長的樣本。

伴隨著我國經濟轉型升級、社會人口結構的變化以及新消費主義浪潮的襲來,未來房企能否實現長遠發展將取決於其產業運營協同城市發展的綜合能力。

依託廣泛的業務佈局、出色的產品能力以及運營管理能力,融創中國在2020年將自身定位從「中國家庭美好生活整合服務商」升級為「美好城市共建者」,在基於地產主業上做出延展,搭建了融創服務、融創文旅、融創文化等多個領域,涉及物業、文旅、文化、會議會展、醫療康養等多個業態,即「地產+」戰略。

通過多元化產業引擎的打造、美好社區的營造,以及積極踐行社會公益三大途徑,融創中國全面參與中國美好城市共建,以實現人、產、城的和諧共生。

在2020年,融創中國的「地產+」業務初露鋒芒,綜合競爭力持續提升,在突破傳統地產思維、實現向產業運營商的真正轉變上邁出更堅實的一步。

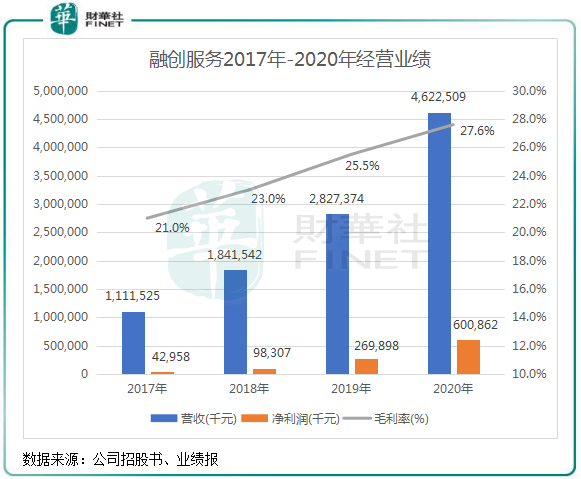

2020年11月,融創服務成功登陸港交所,加速建立物管行業頭部企業的競爭優勢。2020年,融創服務實現了利潤和規模的共同增長,錄得營業收入46.23億元,同比大幅增長約63.5%,三年復合增長率達58%;歸母淨利潤6.20億元,同比大幅增長約129.6%,三年復合增長率達152%。

報告期内,融創服務在管面積突破1.3億平方米,同比增長155.1%,覆蓋了全國137個城市。融創中國豐富的土儲和多元化佈局,將持續為融創服務業務提供強有力支持。在「内生+外拓」雙輪驅動下,融創服務的佈局更加均衡,規模化效益凸顯,緊握高增長勢頭發展這個「確定性」。

2020年度,在「城市共建」戰略的持續推進下,融創文旅在核心城市落地了包括深圳冰雪綜合體、杭州灣未來主題文旅城等諸多優質項目,目前已在國内落子39個城市,快速形成了佈局優勢。年内,融創文旅收入達約38.8億元,同比增長36%,管理利潤達約6.27億元,同比大幅增長311%。

在國内國際雙循環戰略提出之後,而旅遊行業更加側重於「内循環」,市場發展空間巨大。融創文旅積極把握機遇,通過開放式經營、主題夜遊、業態權益互通、構建「融創文旅俱樂部」線上會員平台等持續創新的經營策略,2020年下半年實現客流量同比提升33%,全年總客流超1億人次。

融創文化也在2020年取得長足發展。期間,融創文化不斷完善業務佈局,堅定超級IP長鏈運營模式,圍繞真人電影、真人劇集、動畫電影、動畫番劇、短視頻五大賽道持續進行深度佈局和優質内容項目製作。2020年,融創文化已完成七大動畫工作室佈局,並在影視領域實現頭部内容項目的穩定輸出。旗下Base首部原創動畫電影《許願神龍》2021年1月上映後,收獲超1.6億票房;2021年春節檔,融創文化參投的影片《刺殺小說家》和《熊出沒·狂野大陸》,分别收獲超9.83億和5.75億的票房。

在披露了全面優異的年度答卷後,投行花旗發表研報指,融創中國2020年度業績略勝預期,擁有強勁資產負債表,且今年首兩個月銷售表現理想,合約銷售額按年增長1.22倍,今年全年可售資源亦按年增加11%至9100億元。對此,花旗給予融創中國「買入」評級。

作者:覃漢計

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享