春暖花开之际,港股市场也传来捷报。

于2020年10月30日在港股主板上市的世茂服务(00873-HK)发布上市后第一份财报,公司2020年营收约为50.26亿元,比2019年24.89亿元,同比大增101.9%;净利润约为7.24亿元,同比大增88.4%。

于2020年末,公司在手现金和现金等价物约为58.30亿元,同比增长586.2%,妥妥一枚“现金奶牛”。

在展示出强大的成长性同时,世茂服务也被纳入恒生综合指数和港股通。3月13日,上海证券交易所将世茂服务调入沪港通下港股通股票名单,自下一港股通交易日起生效。

诸多利好之下,花旗、中信、中金、摩根大通等机构纷纷给予世茂服务“买入”评级,公司股价自2021年年初迄今也涨了22.58%(截至3月15日收盘)。

世茂服务成立于2005年,是中国十大房企之一—世茂集团旗下综合物业管理及社区生活服务提供商。

世茂集团是一家国际化、综合性的大型投资集团,经过三十多年发展,业务布局全国140多个核心发展城市,涉及地产、商业、物管、酒店、主题娱乐、文化、金融、教育、健康、高科技等产业领域,形成了多元化业务并举的“可持续发展生态圈”。

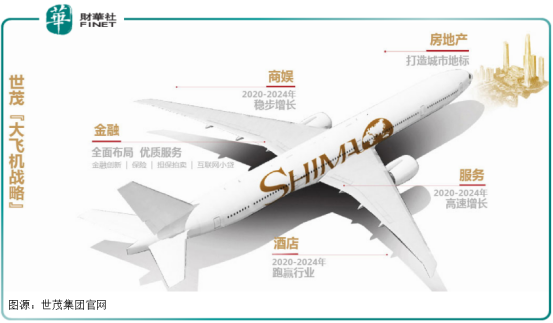

世茂服务是世茂集团“大飞机”战略重要双翼之一 ,位列中国物业服务百强企业第12名,品牌价值百强第8位 。

2020年10月30日,世茂服务正式在香港联合交易所主板挂牌上市。含着“金钥匙”出生的世茂服务早已跻身中国物业管理头部公司,在管面积、增值服务、业绩等各项关键指标都位列行业领先地位。

从规模看,按2019年综合实力计,集团获中指研究院“中国物业服务百强企业”第12位;

从成长性看,2018年、2019年按收入增长率计,集团在中国物业服务二十强企业中均位列第3位。

一家公司的股东阵营也是彰显实力,吸引投资者的地方。

除了背靠世茂集团外,世茂服务在启动港股IPO前,引入红杉资本中国和腾讯两家重量级战略投资人,投资总金额达2.44亿美元。凭借商业资源及业务增长,世茂服务成功吸引到红杉资本中国和腾讯等战略投资者入股。

世茂服务所在的中国物管行业是近年冉冉上升的朝阳行业、黄金赛道。

根据中指院资料,2019年中国物业管理行业总收入达5,687亿元,于2015年至2019年的复合年增长率为9.3%。随着中国城镇化率不断提升,以及行业在管面积增加、增值服务扩大所驱动,未来行业规模仍将继续壮大。

2020年新冠疫情期间物业管理企业在抗疫中贡献突出,物业服务行业受到政府的重视和社会的瞩目,政策机遇不期而至。

2021年住建委、发改委等十部委联合发布《关于加强和改进住宅物业管理工作的通知》,提出加快发展物业服务业,推动物业服务向高品质和多元化升级,行业发展迎来是历史性的机遇时刻。

作为头部公司,世茂服务不仅享受到行业发展的红利,表现出优越的成长性,还具有规模化优势,享受行业集中度提升下看规模红利。

高成长、高确定性是世茂服务带给投资者的惊喜。

公司2020年营收约为50.26亿元,比2019年24.89亿元,同比大增101.9%;净利润约为7.24亿元,同比大增88.4%。

净利润高达88%的增速再次证明公司的高成长性,并博得资本市场厚爱。在短暂上市四个月后,世茂服务被纳入恒生综合指数成份股和港股通。

正是基于世茂服务业务表现及其成长性,公司的发展潜能和投资价值正在被市场接纳和认可。

从往绩业绩看,世茂服务2018年至2020年,收入分别约为13.29亿元、24.89亿元、50.26亿元,期间复合年增长率为94.3%;上述同期利润分别约为1.46亿元、3.85亿元、7.24亿元,期间复合增长率122.7%,三年时间实现5倍增长,居于行业领先地位。

同时,净利润增速远高于收入增速,彰显了世茂服务卓越的管理和费用管控能力,以及自然增长潜力。

从成长性来看,世茂服务是妥妥的高增速、高成长的潜力“黑马”。

从收入结构看,世茂服务收入主要来源于物业管理服务、社区增值服务以及非业主增值服务。2020年物业管理服务收入占比55%,占据半壁江山,但社区增值服务却以增速取胜。

世茂服务的社区增值服务从2018年的9,470万元,增长到2020年的16亿元,增长约16倍;占总收入的比重从7.1%提升到31.8%。营收结构实现升级,业务能力实现巨大提升。

社区增值服务占据营收的比重提高,强有力拉升了世茂服务的盈利能力。

2018-2020年,集团毛利率分别约为29.4%、33.7%、31.4%,表现较为稳定。净利润率也有缓步抬升,由2018年的10.99%上升至2020年的14.4%。

超30%的毛利率和15%的净利率水平是世茂服务的“底气”,是其盈利能力和优于同业的良好成长性的体现。

在三大业务中,毛利率最高的为社区增值服务,2020年该业务毛利率高达40.1%,远超物业管理服务27.1%和非业主增值服务的28.1%。

社区增值是建立在物管基础服务上的升级,所需人员较少,成本较低,由此具有高毛利的特点。相比基础物业服务,增值服务不论在提价空间和品类扩张上都具备更高的弹性。

无论是物管服务,还是增值服务,世茂服务业绩保持高速增长,盈利能力持续攀升,一个很重要的原因便是公司享受规模红利。

世茂服务高超的盈利能力来源于其规模化发展优势。

作为一家物业服务公司,物业费是主要收入来源。而在现阶段物业费又受制于地方政策和业主承受能力,所以提价有一定难度。

在每月收取的物业费相对固定的情况下,收入乘式另一端在管面积的提升成为各大物业服务公司的永恒追求。

在规模化发展方面,世茂服务走在行业前列。

集团在管面积从2018年的4500万平方米,增长至2020年的1.46亿平方米,同比增长114%。在管项目535个,覆盖全国28个省、直辖市和自治区以及104个城市;合约建筑面积为2.01亿元,同比增长99%。合约在管将转化为在管面积,奠定集团未来几年内增长预期。

一方面,背靠世茂集团——中国房地产开发企业十强之一,世茂服务业务与母公司的扩张协同增长。

自2005年成立以来,公司开始向世茂集团开发的物业提供物业管理服务,截止2020年末,来自世茂集团的在管建筑面积约为5150万平方米,合约总建筑面积则约为7100万平方米。

同时,世茂集团也也为公司收购物业管理公司提供机会,2019年,世茂服务分别与广州粤泰、海亮物业,北京冠城物管多家物管资源,为在管物业数量及建筑面积提升铺就道路。

2019年集团收购海亮物业管理,在中国安徽省及其他12个省份新增在管建筑面积1480万平方米;同年收购福建物业管理公司泉州三远51%股权,新增在管面积1300万平方米。

在物业服务行业“跑马圈地”的趋势下,2020年世茂服务又加速收购步伐,一口气收购了广州粤泰、成都信谊、北京冠城、浙大新宇等12家物管公司,不断充实物业版图。

来自第三方地产开发商的在管面积逐年增多,从2019年的2130万平米,占总在管面积的不足3.43%,提升至2020年的9460万平米,占总在管面积的64.8%。

做第三方拓展需要实力,在物管圈动辄吃上级地产公司“老本”的情况下,世茂服务却在业内展示了自己强大的实力。

通过“内生+外延”方式,世茂服务完成规模化扩张之路。

随着在管面积快速增长,世茂服务的服务业态组合更加多元,覆盖住宅、学校、医院、园区、公建、工业及综合。

超大规模在管面积,以及形色多元的业态为世茂服务在传统服务基础上开拓增值服务奠定良好基础。

规模化带来的业绩增长效应不止于传统物业服务,世茂服务的增值服务成为集团的亮点。

集团收入构成主要有物业管理服务、社区增值服务、非业主增值服务。2020年,上述三项业务占应收比重分别约为入54.0%、31.8%、14.2%。

世茂服务的社区增值服务贡献了超三成营收,业绩占比平明显高于行业物业管理企业。

增值服务对一家物业公司来说有多重要?

物业费的收取受地方政府、业务承受能力等限制,传统物管面临如何进一步打开利润空间的可持续发展和成长性考验。

作为行业头部企业,世茂服务固然享受规模化发展红利,但居安思危,同时也深刻认识到物业管理企业的潜在风险。

与此同时,随着社会收入水平提高,业主对服务需求也呈现多样化、层次化的情况,对物业管理公司经营模式和盈利模式提出了更高的要求。

于是从传统物管服务的“红海”走向多元增值服务的“蓝海”,成为当下物管企业的的转型方向,寻找新的赢利点。

如果要想在竞争中脱颖而出,增值服务成为检验时下物管企业可持续成长能力的一个硬性指标,是一家物业企业长期增长价值的体现。

在增值服务上,世茂服务有两个优势:

第一、服务业态多元。

自2013年起,集团的服务已经延伸到政府及公共设施、康养中心和医院以及候机室贵宾厅等多种非住宅物业,物业组合呈现多元化,更容易产生多元化增值服务需求。

以高校服务为例,世茂服务通过与全国高校物业管理百强NO.3浙大新宇合作,校园在管面积达1830万平方米,管理项目数量150个,服务包括多所211/985高校,中外合作院校等高等院校。

世茂服务管理层表示,未来将发力布局非住宅业态和新赛道,树立行业领先标杆。

第二、服务项目分部在高能级城市。

世茂服务以武汉、西安、天津、杭州、福州五大中心城市等高能级城市为据点,在管项目多分布于一线、新一线及二线城市,增值服务想象的潜力与空间很大。

在增值服务创新上,世茂服务围绕着用户和资产进行创新。

与传统平台撮合型模式不同,世茂服务创新性的通过与头部企业进行合作、组建自有品牌两种方式构建多元服务品牌。

目前,公司围绕“用户”与红星美凯龙合作打造了家装美居业务“世茂美凯龙”、社区教育品牌“茂阅岛”、以及线上+线下空间服务品牌“SUNIT世集”;围绕“资产”也正开展前介维保、电梯维保、维修平台、房屋经纪等业务,服务类型得到不断丰富。

洞察到物业行业的广阔前景,看重世茂服务行业头部企业的发展能力,红杉中国选择世茂服务为首家战略投资的物业企业。世茂服务也借助红杉中国丰富的下游资源,拓展社区多元服务形态,目前已引入途虎养车,为社区业主提供汽车维护保养服务,未来双方还将从多个领域扩充社区服务的品类和能力,构建社区多元服务生态。

世茂服务多元化服务组合赢得业内认可。根据中指院资料,集团于2019年获认可“中国特色物业服务领先企业”。

透过优质物业管理和传统增值服务与客户建立的粘性,世茂服务发展多元化增值服务,并持续创新“出圈”,将社区增值服务提升到一个新高度。

随着新科技时代的到来,数字化发展成为行业共识。

2019年世茂服务首次推出智慧社区解决方案,以世茂物联为平台,集成云计算、大数据、AI人工智能、物联网等科技技术,将社区服务、设备管理、业主生活有机地整合为一体,实现运营数据数字化采集、设施设备云端互联、社区服务智能交互,从智慧安防、智慧通行、能耗管理、智慧家居空间等多个维度,为业主与用户提供安全、舒适、便利的智慧化社区生活环境。

世茂服务智慧社区战略与腾讯、红杉的加入相得益彰。

腾讯在互联网科技领域的优势,将有助世茂服务智慧社区推进,以及赋能在信息化和数字化方面的改造。借助腾讯的强大物联网基础,世茂服务也在探索在智慧城市建设中物业企业的优势和机会。

而红杉中国则在中国拥有广泛的投资领域,涉及商业资源、医疗健康、工业科技等多个领域,将有助于扩充世茂服务的“朋友圈”,为社区增值服务添柴助力。

正如此前腾讯投资董事总经理夏尧表示:“物业管理作为重要的线下入口级场景,关系到民生的方方面面。我们看到万亿规模的物管市场具有较大的长期发展潜力和较高的天花板,未来集中度将持续提升。同时,数字化转型正在成为各行各业的新趋势。我们将以C2B的独特优势和企业服务能力,与世茂服务携手打造更先进的智慧物业解决方案。”

东风吹,战鼓擂。物管行业上升周期叠加政策机遇,世茂服务迎来确定性的未来。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享