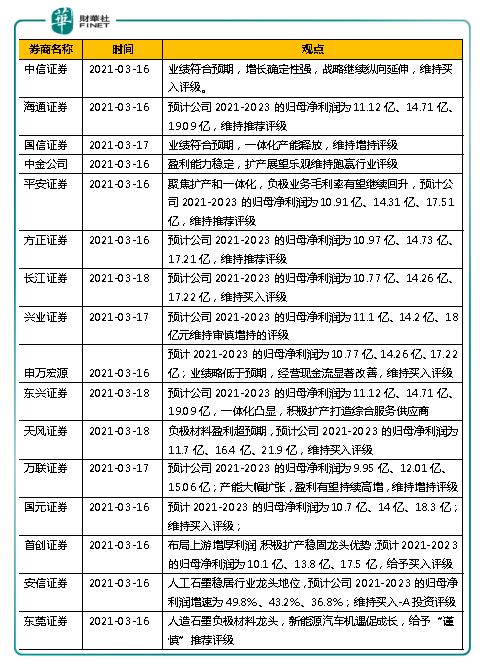

“负极材料一哥”璞泰来2020的业绩一出,各大券商开始骚动起来,纷纷竖起大拇指,各种研报扑面而来。

券商嘛,有时候难免嘴上会沾蜜,但是如果近20家券商对同一家上市公司不约而同的发出“推荐”、“买入”等信号时,

说明它还是有料的。挑几个头部券商说一说。

中信证券:业绩符合预期,战略继续纵向延伸,维持“买入”评级;

海通证券:预计公司2021-2023的归母净利润为11.12亿、14.71亿、19.09亿,维持“推荐”评级;

中金公司:盈利能力稳定,扩产展望乐观维持跑赢行业评级;

申万宏源:预计2021-2023的归母净利润为10.77亿、14.26亿、17.22亿;业绩略低于预期,经营现金流显著改善,维持“买入”评级;

国信证券:业绩符合预期,一体化产能释放,维持“增持”评级。

券商之所以如此的青睐璞泰来,说到底还是从2020年报中捕捉到些许的蛛丝马迹。

我们一起打开看看。(注:下文的货币单位均为人民币)

映入眼帘的是营收—52.8亿元,相对于2019年的47.99亿元,同比增长了10.1%。

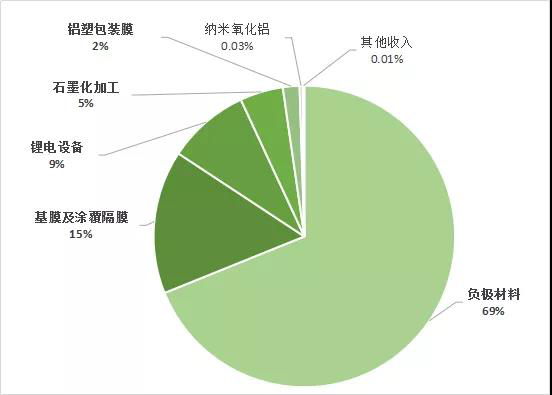

营收大涨受益于锂电池材料与设备的需求暴增。分产品板块来看,营收占比依次为负极材料(69%)、基膜及涂覆隔膜(15%)、锂电设备(9%)、石墨化加工(5%)、铝塑包装膜(2%)。

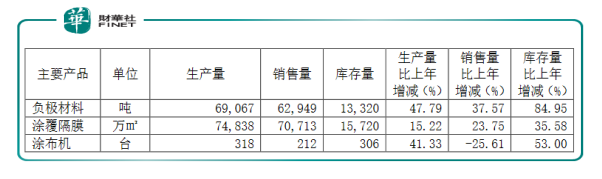

截止2020年12月31日,璞泰来负极材料产销量分别约6.9万吨和6.3万吨,同比增47.8%、37.6%;石墨加工方面,子公司江西紫宸在人工石墨市场出货量排名第一,其国内市场占有率达到20.33%。涂覆隔膜加工量(销量)达到70713万㎡,同比增长23.75%,占同期国内湿法隔膜出货量的26.68%。

锂电自动化工艺设备业务实现主营业务收入约4.6亿元(不含内部销售),涂布机产销量分别为318台、212台。

铝塑包装膜产品实现出货量758万㎡,同比增长23%。其动力类铝塑膜新产品已获得客户认可,并实现轻型电动车市场导入,有望于2021年形成批量订单。

对于企业而言,毛利率能反映出企业的对成本和资金的管理能力,是企业自我造血能力的重要评判标准。

根据本次财报,2020年综合毛利率为31.49%,细化到具体产品来看,负极材料、锂电设备、基膜及涂覆隔膜的毛利

率分别为31.09%、26.97%、42.25%,基膜及涂覆隔膜的毛利率贡献最大。

值得一提的是,主打产品负极材料的毛利率比2019年提高了4.32个百分点,说明其“赚钱效应”进一步得到发挥。

2020年,璞泰来研发投资支出共计2.64 亿元,相比2019年的2.11 亿元增加24.66%,占营业收入的比例约为 5 %。研发投入的领域主要涵盖:负极材料及石墨化加工、湿法隔膜及涂覆加工、自动化工艺设备、铝塑包装膜及光学膜、纳米氧化铝及勃姆石。

2020年,璞泰来的研发动作很大,首先是在江西奉新和江苏溧阳中关村,布局一个年产2万吨高性能锂离子电池负极材料产能扩建及研发项目和一个涂布设备生产基地及研发项目;其次是福建宁德开展一个高安全性锂离子电池功能涂层隔膜生产基地及研发项目。

值得一提的是,在福建宁德的涂层隔膜生产基地有意与下游客户动力电池巨无霸宁德时代产生进一步的合作关系,属于重大利好。

根据财报,2020年璞泰来的销售费用为1.15亿元,相比去年的1.77亿元,下降了35%;管理费用为2.12亿元,相比去年的1.61亿元,提高了31%。一个降、一个升,二者的合计占营收的比例变化幅度不大。销售费用占大头的是售后服务费,这也体现了璞泰来的售后服务体系的搭建与不断完善。

随着锂电池材料业务的增长,公司的人员储备越来越庞大,导致了管理费用的升高。

揽人才。

人才对一家科技型企业来说多重要?

比如,比亚迪的创始人王传福就直言,公司最大的财富就是1万多名工程师。“今时今日,即使所有财产包括土地、厂房、专利、股票全部消失,只要这些工程师还在,随时可以东山再起。”说得当时在场的技术工程师出身的高管们眼圈发红。

璞泰来的“人才观”也是如出一辙。

璞泰来的大部分人才集中在工程师队伍。从引进人才、到老人带新人、璞泰来有一套自己的机制。比如早在2018年,璞泰来就在施展人才战略,用股权激励的手段,对公司176名高级人才授予股票,把核心骨干牢牢地“攥紧手中”。只要人才在,青山就在。

产能足。

扩充产能的一个无争议的信号就是供不应求。

截止2020年12月31日,除子公司江西紫宸IPO项目、溧阳紫宸IPO募投与可转债募投项目、内蒙紫宸自筹资金建设项目均

实现建成投产外,公司收购山东兴丰少数股权事项已于2020年12月完成股权交割。

报告期内,璞泰来已经形成年产7万吨以上的负极材料有效产能,包含6万吨负极石墨化加工及5.5万吨碳化加工的配套产能。但,还是不够。

近期,公司内部人士透露:“当前,公司已经形成10万吨负极材料、20亿㎡涂覆隔膜加工产能,但随着国内外动力电池市场高速发展,公司现有产能尚不能满足下游客户需求”。

扩充产能的第一步是选地,最终璞泰来的选择了四川作为扩产能的基地。

因为四川是国内新能源产业最重要聚集地之一,基础设施配套完备、产业政策支持给力,相关技术人才储备丰富,可以高效地进入节奏。

另外,还可以近服务下游客户(比如宁德时代有些基地就在四川),有效保障海外业务供应,服务国内西南市场的目的。

2021年3月,璞泰来将通过全资子公司紫宸科技投资建设20万吨负极材料和石墨化一体化项目;通过卓勤新材料公司投资建设20亿平方米基膜和涂覆一体化项目;通过极盾新材料公司建设1万吨陶瓷粉体项目,投资金额总计不超过140.8亿元。

看来,2021年,璞泰来真的是撸起袖子、大干一场了。

下游旺。

前面说过璞泰来主要为锂离子电池关键材料和自动化工艺设备,而锂离子电池根据应用场景可分为消费、动力和储能三类:

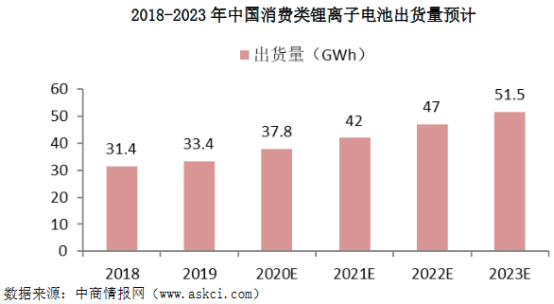

消费类电池方面,相关数据显示,我国消费类锂离子电池出货量将由2020年的37.8GWh提升至2023年的51.5GWh,复合增长率将达到10.86%。

动力类电池方面,相关数据预计,2021年汽车市场上将有大约150款新的纯电动汽车和插电式混合动力汽车,有望继

续推动动力电池的需求增长,到2025年,全球动力电池出货量将达到823GWh。

报告期内,璞泰来的下游客户主要有宁德时代、ATL、比亚迪、LG新能源、三星SDI、中航锂电、珠海冠宇、亿纬锂能、欣旺达、特斯拉等。

宁德时代、LG、比亚迪这些都是动力电池的头部企业,它们的单个订单创造的受益可想而知。就连特斯拉都涉足做电池了,这为业务增长创造有利的条件。

而动力电池的下游客户主要是新能源汽车。

因此,下游需求增强的关键因素就在于新能源汽车的市场需求是否保持稳步的、可持续的增长。

遛一遍年报后,看来璞泰来是真的有料。但,风险不能忽视。

随着新能源汽车补贴政策退坡、电动车失火、自燃等负面阻力,新能源汽车的销量能否持续的保持高增长还不能下结论,

如果新能源汽车销量增长疲乏,就会造成璞泰来的产能浪费、收入萎缩。

国内外动力电池厂商和上游供应链企业纷纷大幅扩产,产业链各细分领域头部企业通过持续加大研发投入提高生产效率,

动力电池用负极材料、涂覆隔膜、电解液、铝塑包装膜、结构件等价格会出现波动,甚至下降的危机。

因此,负极材料、隔膜涂膜的降价的危机直接会让璞泰来的毛利增长放缓。

早在2020年6月10日,璞泰来的收盘价就首次突破百元大关,但随后便进入震荡期。截止2021年3月19日,收盘价为92元。

期间,在2021年1月6日收盘价达到最高纪录132元。在最近的这一年(2020.03.19至2021.03.19)时间内,股价百元以

上的天数与百元以下的天数比例相当。

(璞泰来近1年内股价走势图)

这与新能源的泡沫有一定的关联,上下游产业的政策动荡、行业的风波迭起。投资者眼观六路耳听八方,信心与质疑交

织,从否定到肯定、再到否定之否定,璞泰来的股价能否在“百元户”里坐实,那就看2021年的表现了。

作者: 慧泽李

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享