2020年,对于白云山(00874.HK)(600332.SH)长线投资者来讲,是个悲喜交加的一年。悲的是,看着其他医药股业绩在疫情中屡创新高,股价倍增,而反观投资者手中的白云山,全年投资收益-23.41%,营收及净利却是出现近十年来首次负增长。喜的是,在疫情之中,让不少投资者及时看到了白云山的业务天花板及偏弱的抗风险能力,也给公司管理层敲响了警钟,白云山并非金身不坏,公司依旧存在诸多需要完善的地方。

在新药品管理法、仿制药一致性评级及国家药品集中采购等医改政策全面铺开的大背景下,2020年初,突入其来的新冠肺炎疫情的爆发,直接给白云山来了个当头棒。

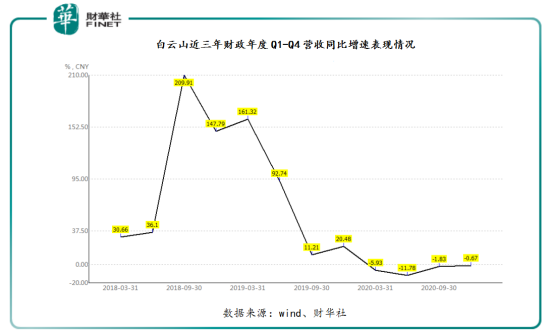

从过往财经年度来看,流行性感冒高峰的冬春季(即一季度到二季度中旬)是白云山销售旺季,但受疫情期间实现的居家隔离、在线办公等防疫措施的影响,白云山上半年营收同比下滑8.61%,其中一、二季度营收同比增速下滑5.93%及11.78%。

由于中国突出的防疫能力,三季度各大各业逐步恢复正常经营,经济复苏迹象显著提升。但是,这对于白云山来讲,起到的所用并不大。

长期以来,在白云山三大核心业务分别为大健康、大南药及大商业。其中,大商业是公司创造营收的第一大引擎,创收在65-70%之间;大健康则是公司营收增速较快,且是利润第一大业务分部,创造的利润约占40%左右,而大健康利润来源是主打产品凉茶王老吉;大南药是公司营收和净利润第二大来源,其中,枸橼酸西地那非仿制药“金戈”(俗称“伟哥”)是大南药主要利润来源及第二大主打产品。

疫情之中,三大核心板块中,凉茶王老吉的大健康影响最大。王老吉是具备一定季节性,天气炎热的时候,销量往上走涨。此外,重大的节假日也是驱动销量重要影响因素之一。疫情期间疫情防控偏紧的时候,正是处于春节、五一等重大节日期间,一定程度上削减了王老吉的销量,另外,下半年随着全面推进复工复产,但处于防控需求,聚餐及聚会等集体活动较往年减少不少,一定程度上抑制王老吉销量。据2020年财报显示,王老吉大健康营收入为68.62亿元,同比下降33.36%,净利润为11.95亿元,同比下降13.41%。

此外,在疫情期间内,新药品管理法、仿制药一致性评级及国家药品集中采购等医改政策持续深化,白云山的大商业及大南药的增速趋于放缓的态势。截至2018年至2020年,大商业的收入同比增减幅分别为增长425.40%、增长86.37%及增长1.86%;大南药的收入同比增减幅分别为增长23.59%、增长20.91%、减少12.45%。

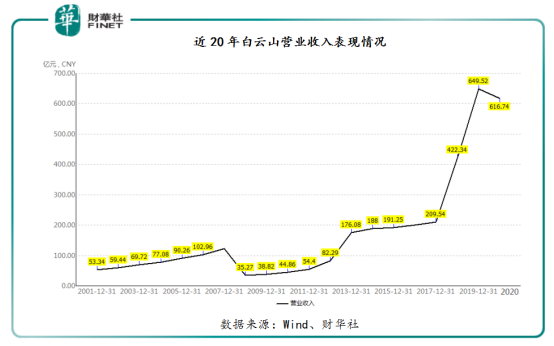

受三大核心业务表现不佳影响,白云山交出了自2008年以来最差的成绩单。据2020年财报显示,白云山实现营收616.73亿元,同比下降5.05%;实现净利29.15亿元,同比下降8.58%。如下图所示,自2008年以来,白云山营收首度出现负增长的情况,实属罕见。

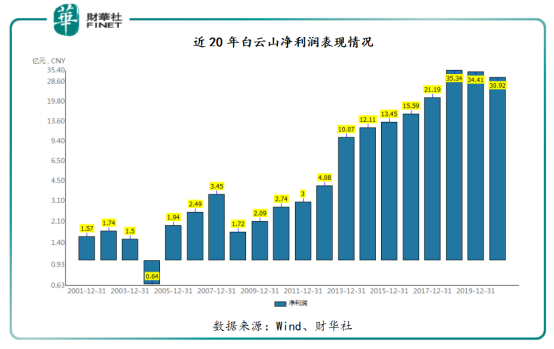

此外,净利润方面,则是出现了两连降的糟糕态势。如下图所示,自白云山从2018年创出历史最高的净利润35.34亿元后,连续两年走下坡路。

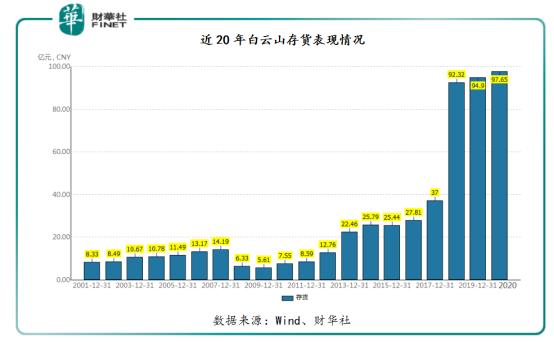

更加致命且让投资者难受的是,在经营业绩下滑的同时,白云山各项经营风险却在激增。就以存货而言,净利两年降,存货却是连续三年递增。据Wind数据显示,截至2018年至2020年,白云山的存货分别为92.32亿元、94.9亿元及97.65亿元,2018至2020年复合年增长率为2.85%,对应的存货周转天数分别72.4%、64.7%及67.6%。

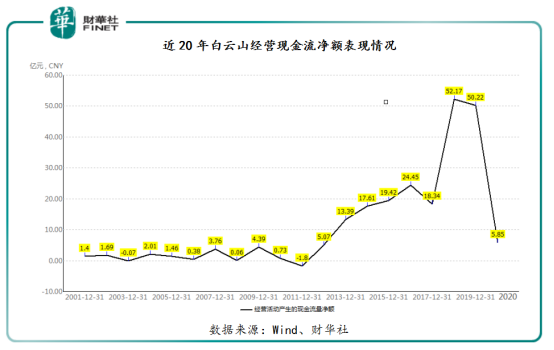

在存货居于高位之际,白云山经营活动产生的现金流,出现了断崖式式下滑。截至2020年12月31日,白云山经营活动产生现金流净额为5.85亿元,较去年同期的50.22亿元,同比下滑了88.35%。经营活动产生现金净额大变脸,除了受2020年整体收入减少的影响外,最主要原因是利润奶牛王老吉表现不佳。

具体而言,因春节期间王老吉备货收款的影响,每年一季度白云山的经营现金流净额表现往往是一年中表现最好的时刻。而2020年,恰巧不巧的是,突入其来的疫情直接影响了备货收款的时间及净额。据数据显示,2020年一季度白云山的经营活动产生的现金流净额较往年净流出了34.07亿元。

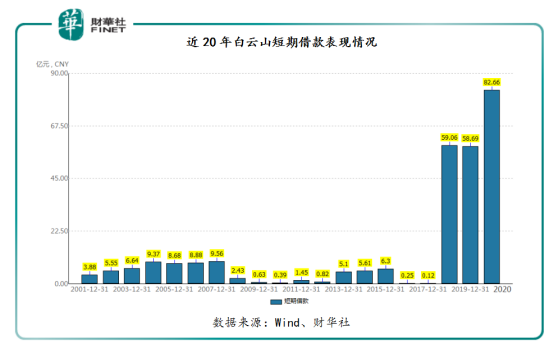

在造血能力不佳的背景下,白云山的短期借款明显增加。截至2020年12月31日,白云山的短期借款为约82.66亿元,同比增长了40.8%,约占总资产的13.83%,创出了近20年来的新高。

在多项核心经营数据表现欠佳的形势下,白云山该如何应对,将直接影响着业绩好坏。

在疫情之中,相较于其他生物医药公司,靠传统经销渠道及中药起家的白云山,抗风险能力是比较弱的。这主要因为是过渡依赖王老吉及金戈的利润贡献。而展望后市,这两款产品虽然在国内市场占据重要的地位,但近些年面临的挑战明显增多。

王老吉而言,虽然中国是全球最大的软饮料市场之一。但王老吉所处植物饮料市场发展前景并非是最好的。据弗若斯特沙利文报告显示,未来中国软饮料市场增速较为靠前的是咖啡饮料、功能性饮料、包装饮用水及植物饮料四大细分市场。其中,包装饮用水的市场份额将大笔提升,预计包装饮用水占中国软饮料市场的比重将从2019年的16%提升至2024年25%。此外,该报告显示,虽然植物饮料市场规模会有所增加,但在中国软饮料市场的比重并没有多大的提升,预计植物饮料占中国软饮料市场的比重将从2019年的6.9%提升至2024年的7%。那么,在未来植物饮料市场在中国软饮料市场份额没有多大增量空间下,王老吉如何提升产品竞争力及渗透率,以在竞争激烈的凉茶市场站稳决定高低呢?

金戈而言,相较于王老吉,金戈的表现是值得称赞的,销售额一直保持稳健增长。2020年金戈逆市卖出7,834.52万片,同比增长26.86%。产生的收入为8.32亿元,同比增长10.6%,是大南药板块中营收排名第二的药品,毛利率高达82.93%。

但是,随着带量采购等医改实行,金戈能坚挺多久,成为投资者最关心的事。

2020年8月,枸橼酸西地那非被列入第三轮国家药品集中带量采购之中,辉瑞、白云山、齐鲁制药等四家竞争。最终齐鲁制药以每盒24.98元(25mg*12片)的中标价成为唯一中标企业,而白云山的金戈却没有出线。

目前,齐鲁制药的枸橼酸西地那非仿制药平均每片约2元,金戈2020年的平均售价则约为10.63元/片。如此可见,以“低价”脱颖而出齐鲁制药,更大程度上将是金戈未来主要竞争对手。虽然,金戈具备一定品牌“护城河”,短时间内很难被后来者齐鲁制药赶超,但金戈如果为了保持现有的市场份额及渠道,是否会有降价的可能呢?如此一来,过往的高毛利率是否会出现承压呢?

曾几何时,王老吉配金戈,一凉一热,确实给不少投资者带来可观的投资收益。至此,不少投资者一直坚信拥有这套组合的白云山,是值得长期持有的。殊不知,三十年河西,三十年河东,医改及疫情的双击之下,让不少投资者意识到王老吉及金戈这组“黄金搭档”并非天下无敌,也认知到多品类及多品牌的白云山,业务结构及发展战略依旧存在需求完善的地方。展望后市,经历至暗时刻的白云山,能否像2008年一样,以“金戈铁马,气吞万里如虎”之势归来,我们且看且行吧。

文:从心

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享