前言:

年初至今,A股、港股两大市场弱势震荡,避险概念股受到追捧。其中,同消费板块一样具备避险的属性且处于低估值阶段的天然气供应板块,成为投资者追捧的对象。特别是,自2月份起A股、港股趋于弱势震荡的形势之下,投资者对天然气供应行业的喜爱愈发明显。截至2月1日至3月22日,天然气供应板块涨幅为12.19%,高于同期恒指涨幅的2.13%。

在天然气供应板块中,最受投资者追逐及关注的是滨海投资(02886.HK),年初至今股价累计涨幅超40%,领跑整个港股天然气供应板块。

滨海投资能获得投资者如此高的关注,很大程度上,公司拥有优于同业的稳健经营业绩、盈利能力、广阔的发展前景以及能为投资者带来丰厚的资本红利。

2020年,突如其来的疫情虽给全国各行各业带来不同程度的影响,但是不改天然气消费量稳步提升的基本面。2020年全年天然气表观消费量较去年同期增长7.1%至3,297亿立方米。

在天然气消费量保持良好增势下,滨海投资积极做好防疫措施,第一时间保障气源稳定供给及日常运作,并积极寻求战略合作,提高市场占有率及经营区域扩展的同时,积极参与发展潜力巨大的项目招标。

2020年下半年,滨海投资就成功中标位于江西省高安市杨圩片区六个乡镇三十年的管道天然气特许经营权项目。该项目不仅拓宽了公司在中国南方地区市场的业务布局范围,积极推行当地政府规划拟进行“煤改气”能源结构优化升级工作,为公司未来在南方地区业务发展创造更多的可能性。

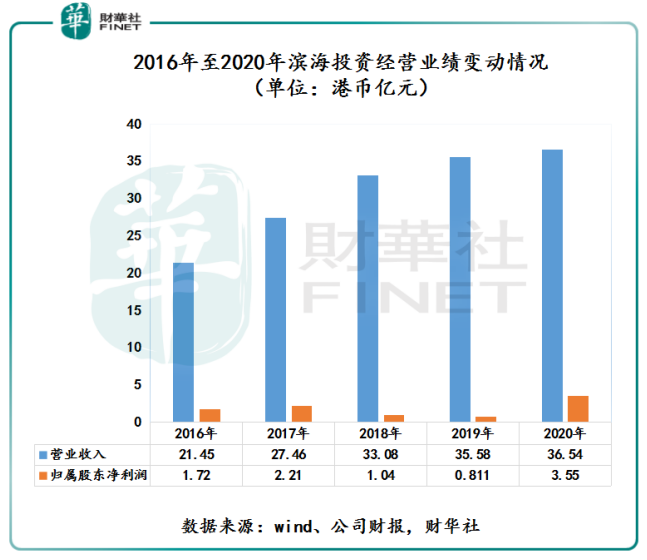

积极、主动且有策略性直面突发事件及市场机遇,让滨海投资经营业绩实现逆市增长,并创出了历史新高。截至2020年12月31日,滨海投资营业收入为36.54亿港元,同比增长2.71%,归属股东净利润为3.55亿港元,同比增长337.55%,营收及归属股东净利润均创历史新高。

滨海投资能在疫情之中创下里程碑式的佳绩,要得益公司旗下管道天然气销售业务、工程施工及天然气管道安装服务业务、天然气管输服务业务及罐装燃气销售业务四大核心业务稳健输出。其中,表现较为突出且稳定的两大业务是管道天然气销售业务和工程施工及天然气管道安装服务业务。2020年,管道天然气销售业务和工程施工及天然气管道安装服务业务销售收入分别为29.35亿港元和6.26亿港元,较去年同期分别增加了4,238.4万港元和6,548万港元。

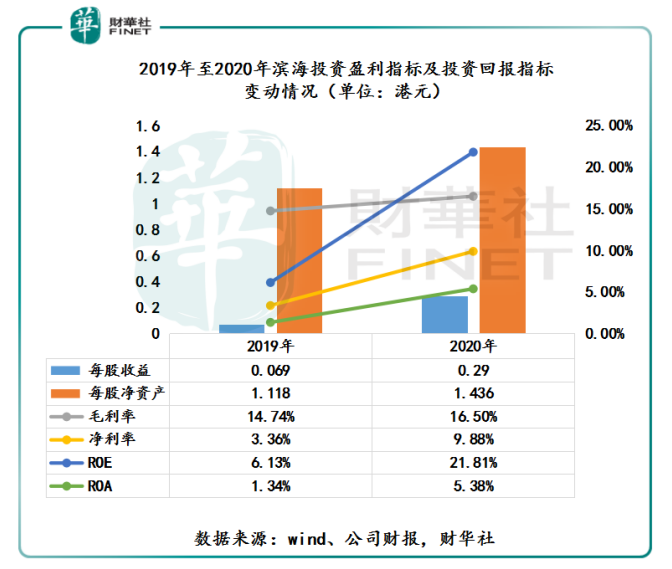

在亮眼的2020年经营业绩之下,滨海投资的盈利能力及给予股东的回报均出现不同程度上涨。

盈利指标方面,2020年,滨海投资毛利率为16.50%,同比上升1.76个百分点,净利率为9.88%,同比上升了6.52个百分点,股本回报率(ROE)为21.81%,同比上升了15.68个百分点,资产回报率(ROA)为5.38%,同比上升了4.04个百分点。每股收益方面,2020年,滨海投资的每股收益为0.29港元,同比增长320.3%,每股净资产为1.436港元,同比增长28.45%。

随着盈利能力不断提升,滨海投资对股东的现金回馈十分慷慨。2020年,滨海投资向每位长期坚持其发展的股东及投资者派发每股普通股0.079港元,较2019年的0.035港元,增幅高达125.7%。

如果说2020年是滨海投资向外界展现其强劲抗风险能力及盈利能力的一年,那么,2021年将是滨海投资延续戴维斯双击的一年。

发展前景方面,与2020年不同的是,2021年政策层面更加明确了清洁能源未来发展重要地位。今年两会,“碳达峰”和“碳中和”被首次写入政府工作报告,并明确指出要扎实做好碳达峰、碳中和各项工作。制定2030年前碳排放达峰行动方案,优化产业结构和能源结构。

天然气作为介于传统化石能源石油、煤炭及可再生能源间的低碳清洁能源,它的碳排放低于煤炭和石油,但比可再生能源便宜,它是实现大气污染治理和碳中和目标的能源转型桥梁。因此,在中国优化产业结构和能源结构过程中,天然气的地位举重若轻。

据中国石化经济技术研究院发布的《2021中国能源化工产业发展报告》预测,“十四五”时期,我国天然气消费将迈入中高速增长阶段,年均增速从10.6%调至7.1%,2025年有望实现4,500亿立方米。“十四五”时期经济增速放缓,煤改气替代求稳,非化石能源发展加速。总的来看,天然气消费虽然已经度过了高速增长期,但预计未来还有10年到15年的稳健增长阶段。

分消费部门看,在工业领域天然气会成为燃料清洁低碳替代的主力,预计新增消费485亿立方米。在城市燃气领域,供气网络的完善和城镇化带来了更多刚性需求,预计带来新增用气285亿到365亿立方米。城镇化水平提高带来总用气人口增加,各地天然气“县县通”等供气网络的延伸,在“十四五”期间将惠及1.2亿人。

面对未来如此庞大增量机遇,滨海投资先人一步筑高了“护城河”。2020年上半年,滨海投资引进了中石化的全资附属公司长城燃气香港作为公司第二股东。

引进中石化,构建天然气一体化平台,是有利于滨海投资实现与上游供应商中石化的资源协同效应,提升滨海投资行业竞争地位,持续优化外埠子公司的源头气源接驳供应或双气源供气,在保障冬季调峰气量充足的基础上进一步降低气体采购成本,增加气体盈利。

除此之外,联手中石化不仅在业务及经营上能为滨海投资长远发展带来资源协同效应,在融资成本端起到很大帮助。有大国企中石化作为背书,滨海投资的直接融资及间接融资渠道将进一步拓宽,有利于公司后续优化债务结构及筹得更低成本资金。

可以预见的是,在天然气消费将迈入中高速增长阶段,滨海投资深耕现有区域的同时借助中石化管线销售资源拓展新区域市场,实现对全国发展潜力巨大的区域进行战略性布局的同时,推动公司实现跨越式发展,为股东创造更加丰厚的现金红利。

尾语:

虽然滨海投资在2020年迎来了业绩及股价戴维斯双击,但是公司依旧存在被低估的情况。

截至2021年3月22日收盘,滨海投资市盈率(PE)为6.4倍,低于港股燃气供应板块的市盈率平均值的17.7倍,亦低于可比较竞争对手中裕燃气市盈率为41.9倍及中国燃气市盈率的17.3倍;市净率(PB)方面,滨海投资市净率为1.17倍,低于港股燃气供应板块的市净率平均值的2.32倍,亦低于可比较竞争对手中裕燃气市净率的3.5倍及中国燃气的市净率3.6倍。

随着滨海投资经营业绩趋于高质量发展态势,公司低估值的情况将逐步被修复。届时,具备较强避险属性、稳健增长及可观的派息的滨海投资,势必会得到国际投行及国内券商更高的评级及目标价。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享