《你好,李煥英》餘熱不散,影片中的「勝利化工廠」成網紅打卡地。化工之於一個國家究竟有多重要?從影片中可以窺見一二,彼時的新中國蹒跚學步,在那個不富裕的年代,中國也沒忘發展化工行業。

不積跬步無以至千里,正是幾十年如一日的化工發展積累,奠定了疫情下,口罩成為疫情下稀缺物質,價比豬肉,我國人民可以充裕得享受低價口罩帶來的安全感。

這一切都離不開化工。而化工再細分的話,可以分為煤化工和石油化工。今天我們就來看看「老大哥」煤化工。

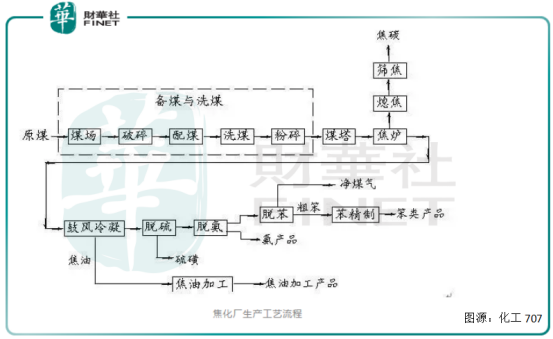

煤化工以煤為原料,經化學加工使煤轉化為氣體、液體和固體產品或半產品,而後進一步加工成化工、能源產品的過程。

在煤化工可利用的生產技術中,主要包括煤的焦化、氣化、幹餾、液化以及焦油加工和電石乙炔化工等。

其中煉焦是應用最早的工藝,並且至今仍然是化學工業的重要組成部分。

焦化的主要產品是冶金用焦炭,副產品是煤氣、苯、甲苯、二甲苯、萘等芳烴;煤氣化主要產品是城市煤氣及各種燃料氣,以及合成氣;煤低溫幹餾、煤直接液化及煤間接液化等主要產品為人造石油和液體化學產品。

煤化工興起於18世紀末,並於19世紀形成完整的煤化工體係,可以說煤化工是化學工業的鼻祖。

不料在二戰後,石油化工發展迅速。石油化工和煤化工生產的產品相近,大都是化工原料和燃料。

但在生產工藝上,石油化工要比煤化工簡單幾個量級:石油本身就是液體,通過簡單的精餾就能分離出所有人們需要的產物,生產出輕質汽油,柴油,以及各種簡單烴類等工業原料。

所以石油化工生產成本要比煤化工低很多。在很長時期,煤化工已經被「小弟」石油化工搶了「飯碗」。

中國是煤炭大國,能源結構決定煤化工仍是我國的主體能源之一。同時,我國煤化工發展處於世界領先水平,煤製油、煤製氣、煤製烯烴、煤製甲醇等行業優勢明顯。

在煤化工領域,國内知名企業有神華、陝西煤化工等,煤化工產業鏈不乏上市公司。

根據同花順數據,煤炭加工領域有大唐發電、兗州煤業、中煤能源、廣匯能源、天茂集團、天地科技等;機械裝備領域有陝鼓動力等;生產銷售領域有藍焰控股、昊華能源等。

長期以來,市場對煤化工領域存在一定偏見,認為煤化工股票股價都很低,這個行業的股票真不行,利潤都不怎麽樣。

前文我們提過,由於煤化工和石油化工絕大部分產品一樣,由於低油價衝擊,煤化工領域一直面臨投資大、產能過剩的情況。

也就是說行業絕大部分產能和利潤並沒有釋放出來。但也不能就此就否認煤化工行業。基於國家能源安全戰略考慮,煤化工依然是我國保存的實力。

近年來,我國煤化工產業規模及質量均穩步增長。截至2019年,全行業可實現煤炭年轉化能力約3.1億噸標準煤,為煤炭清潔高效利用作出重要貢獻。

從近期板塊走勢看,煤化工板塊在經歷2018、2019以及2020年上半年的低谷後,正在迎頭逆襲,迎來上升週期。

煤化工板塊這股淩厲的走勢,是可以預見的。後疫情時代,由於全球經濟復蘇,各大經濟體對生產資料的追逐使得多種化工材料漲價,進而帶動煤化工行業高景氣度。

政策風向對板塊的影響更是一劑猛藥。

今年兩會,「碳達峰」、「碳中和」成為新聞熱點,政府工作報告提出,要在2021年紮實做好「碳達峰」、「碳中和」各項工作,制定2030年碳排放行動方案。

碳中和是達到二氧化碳或溫室氣體相對零排放,並在2020年12月18日中央經濟工作會議上被列為2021年國家八大重點任務之一。

如今更為成為一個全球性的熱點話題,和全球新的政治認同。承諾於2060年實現碳中和對我國社會經濟將產生深刻的影響。

尤其是煤化工行業。冶金、建材、化工三大行業用煤量佔據國内煤炭中消耗量的三成左右,碳減排力度較大,為煤化工領域企業提出嚴峻要求。

據國家煤化工網報道,由於事故或不可抗力等,2021年3月末茂名石化、山東金嶺、魯西化工等近百家化工企業宣佈裝置停車,涉及到PE、有機矽、丁二烯、苯乙烯、雙酚A等眾多化工品。

市場情緒開始出現反轉,擔心碳減排政策會限制化工行業的增長,因為煤和氫氣這兩樣重點監控的原料都是煤化工的剛需,如果受到限制行業將會受到很大影響。

在碳中和驅動下,化工企業的碳排放權將會變得稀缺。

我國煤化工領域也將加速轉型,現代煤化工是未來一個發展方向。

市場習慣將焦炭、化肥、甲醇等產品歸為傳統煤化工,現代煤化工領域將成為煤化工轉型的重要方向。

現代煤化工則是指以煤炭為原料,將煤進行氣化、液化和加氫等工藝,進行深加工,得到附加值高,更清潔環保的化工原材料。

有業内人士表示,建議將煤化工產品定位在燃料和大宗化學品,並將後者作為精細化發展的基礎與前提。

我國煤製燃料、煤製烯烴等煤化技術已經成熟,已經具備建立大型現代煤炭深加工的市場條件。

據中國石油和化學工業聯合會煤化工專委會的數據表明:「十三五」末,我國已建成8套煤製油、4套煤製天然氣、32套煤(甲醇)製烯烴、24套煤製乙二醇示範及產業化推廣項目,產業示範取得階段性成果。

上述4類主要產品的產能,較2015年增幅分别達到 180.88%、64.41%、99.74%和112.17%。從產能利用率來看,除煤製乙二醇為72.5%,其他均實現80%以上。

煤石化行業規模、裝置運行水平、關鍵重點技術均大幅提升。但這還不足以滿足十四五期間潛在出台的多項環保政策。

在此基礎上,煤化工行業也將出現分化態勢。行業公司必將針對減碳排放進行資本開支。而並非每家企業都具有這樣的雄厚實力。

東方看化工公眾號表示,大煉化和煤化工企業可選擇合適的減排措施,而小企業大概率只能選擇用天然氣製氫工藝去替代煤製氫以減少碳排放。

碳中和引發的一係列環保效應,將促使煤化行業的成本出現係統性擡升,中小企業加速出清,大型企業加速技術升級,行業的馬太效應會愈發顯著。

作者:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享