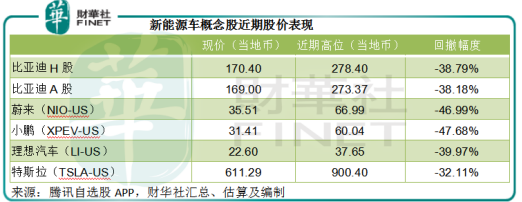

比亚迪(002594-CN, 01211-HK)在公布了盈利强劲增长的2020年业绩以及2021年第1季业绩预喜之后,AH股股价表现依然低迷。

A股低开4.22%之后在收市前夕轻微回升,收报169元人民币,微涨0.54%,H股也微跌0.41%,收报170.4港元。这与1月初以每股225港元短时间完成配售1.33亿股新H股的势头截然不同,究竟是什么原因让市场如此不看好?

笔者认为前期的暴涨为这次的回调埋下了伏笔。

新能源车概念股在今年初已经累积了很高的涨幅。最近投资者担心美国通胀可能令货币政策提前转向,通常用来计算新经济资产估值的长期国债收益率上升,导致高估值新经济股份出现回调。2020年涨势最猛烈的新能源汽车概念股首当其冲,比亚迪跟随同行回调也就不足为奇了。

从下图可见,不仅仅是比亚迪,特斯拉(TSLA-US)和中国的造车新势力蔚来(NIO-US)、理想汽车(LI-US)及小鹏(XPEV-US)在涨至近期高位之后都显著回落,其中三剑客的回调幅度最大,达到40%左右。

那么,比亚迪的股价下跌是否与业绩无关?笔者认为,比亚迪业绩低于预期以及在新能源车市场的发展势头逊色于“后浪”,也是其股价欠佳的另一个原因。

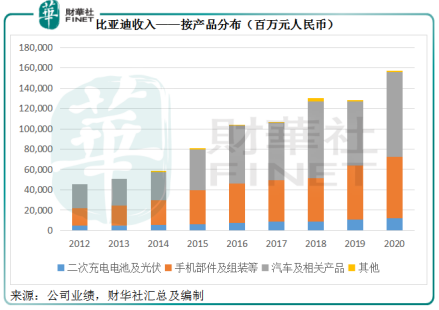

与三大造车新势力和特斯拉专注于新能源汽车不一样的是,比亚迪的汽车业务包含新能源汽车和传统燃油车。除了汽车业务之外,该公司还从事手机部件及组装业务、二次充电电池及光伏业务,近两年还拓展城市轨道交通业务。

从下图可见,汽车及相关产品的收入占比逐年扩大。

比亚迪按中国会计准则编制的2020年业绩显示,全年收入同比增长22.59%,至1565.98亿元(单位人民币,下同),其中汽车及相关产品收入增幅最大,同比增长32.76%,至839.93亿元,占总收入的53.64%,所以汽车业务是决定其整体业绩表现的关键因素,而新能源车恐怕是其汽车业务的重中之重。

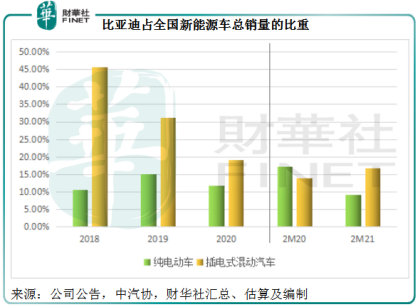

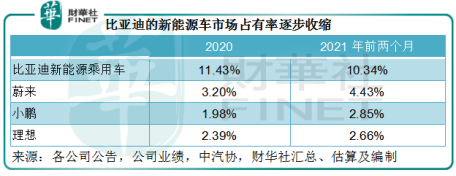

从比亚迪业绩报告中的销量数据可以看到,2020年新能源乘用车销量不算太出色,同比下降12.83%,至15.62万辆,合计新能源汽车销量同比下降12.52%,至16.29万辆;传统燃油车销量则按年增长3.81%,至23.17万辆。新能源车销情反而不如传统燃油车。

相比之下,2020年全国新能源车销量同比增长13.35%,至136.7万辆。因此,比亚迪的新能源车销量占全国新能源车销量的比重逐步下降。

2020年下半年,率先搭载比亚迪新一代动力电池“刀片电池”的旗舰轿车“汉”推出,或带动该公司的新能源车销量同比回升53.85%,第四季的纯电动乘用车销量同比增幅更高达1.25倍。

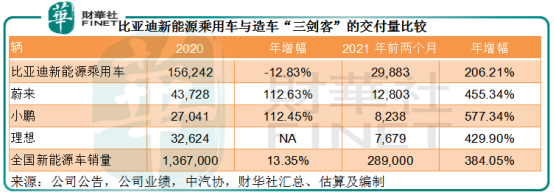

2021年前两个月,比亚迪的新能源乘用车销量同比增长2.06倍,至2.99万辆,增幅似乎相当理想。但须注意,期内全国的新能源车销量同比增长3.82倍,至28.9万辆,蔚来、小鹏和理想的前两个月新能源车交付量增幅更分别达到4.6倍、5.8倍和4.3倍。

比亚迪在新能源车市场所面对的环境已经发生了质的变化,众多新能源车厂商崛起,除了在美股市场翻云覆雨的蔚来、理想和小鹏之外,还有许多新能源车厂垂涎于先行者已经在资本市场确立的理想估值,而以各种噱头抢滩一级和二级资本市场。

除此以外,外国传统汽车品牌和新能源品牌也在抢占中国这个发展潜力庞大的新能源车市场。另外,拥有智能计算先发优势且资金充裕的互联网巨头也通过与传统车厂合作,参与到市场竞争中。

所以,尽管2020年比亚迪的新能源车销量增幅仍颇为可观,增长动能明显落后于基数较低的同行,在看到比亚迪的倍数增长时,我们也应该注意新能源车市场的暗涌浮动。

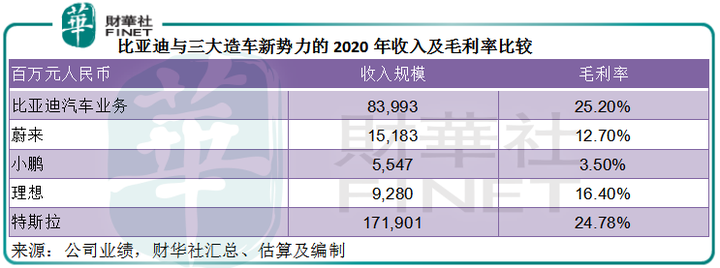

当然,比亚迪的业务还包括传统燃油车,估计这也是其利润率较占优势的原因。从下表比较可见,2020年比亚迪汽车业务毛利率达到了25.2%,高于蔚来、小鹏、理想甚至特斯拉(后四家公司的业绩按美国会计准则编制)。

但这些新晋的新能源汽车厂商在撒钱进行技术升级的带动下,利润率的改善幅度十分惊人。随着新车交付量的提升摊释固定成本,蔚来、小鹏和理想的2020年第4季毛利率均有显著上升,分别达到17.20%、6.8%和17.10%,这意味着造车新势力正以加速度追赶行业领先者。

对比于传统燃油车,新能源车的发展空间要大得多。我国《新能源汽车产业规划(2021-2035年)》提到,2025年新能源汽车新车销量达到汽车新车总销量的20%左右。2020年,我国新能源车占汽车新车总销量的比重只有5.4%,这意味着未来五年新能源车有非常广阔的发展空间。

比亚迪的未来将系于新能源车,而新能源车业务也明显是它的增长驱动力所在,从它的旗舰车型“汉”推出之后销售表现明显逆转可以看出。只不过随着新来者的不断加入,比亚迪面对的竞争和不确定性增加,这是它的股价在公布业绩厘清短期前景之后出现回调的一个原因。

该公司预计其2021年第1季归母净利润或按年增长77.56%-166.34%,至2亿元-3亿元,高速增长可能与2020年第1季疫情的低基数有关。2021年第1季的预期净利润显著低于2019年第1季7.5亿元,这可能是其股价下跌的第三个原因。

平心而论,比亚迪的2020年业绩并不差,收入同比增长22.59%,至1565.98亿元,毛利率提升了3.09个百分点,至19.38%,归母净利润同比增长1.62倍,至42.34亿元。扣除政府补贴等非持续性经营项目,扣非归母净利润同比增长11.82倍,至29.54亿元。

比亚迪的综合素质也并不差,作为横跨汽车、电池、IT、半导体等多个领域的企业集团,比亚迪拥有领先的电池、电机、电控和整车核心技术,以及双模技术和双向逆变技术,实现汽车在动力性能、安全保护和能源消费等方面的跨越。而且已在动力电池领域建立起全球领先的技术优势和成本优势,还积极布局研发SiC MOSFET,将使整车性能在现有基础上实现显著提升。

换言之,比亚迪有先进的技术和成熟的电池产业链,能更好地把控技术、设计和生产,这是造车新势力目前所不具备的。除此以外,该公司还有手机电池、云轨等产品的补充。不过,这些其他业务的投入也不低,而且相关业务的盈利能力或不及整车生产,可能拖累其整体业绩表现,是利也是弊。

比亚迪的股价回撤幅度不如纯粹的新能源车企,更大可能与这些新能源车企前期的上涨幅度过高有关。相对来说,除了新能源汽车之外还经营其他业务的比亚迪,比其他造车新势力拥有更高的安全垫,这是它的股价能够经受住逆风的底气。但鉴于新能源汽车的发展规划,新能源车是其增长端,最终能推动其股价上涨的,还是取决于它能否在新能源车蓬勃发展的大浪淘沙中挺住,不被后浪推到。

作者:毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享