众所周知,在芯片、石化等多个领域,中国面临核心技术“卡脖子”的问题。但至少有一个关键领域,中国目前仍然非常安全,那就是石油。

居安思危,石油供应虽然充足,但毕竟是不可循环资源,总有用尽的一天,寻找可替代能源,新能源一直是中国乃至全球国家研究的重心。

在十四五规划中和2035年远景目标纲要中,氢能与类脑智能、量子信息、基因技术、未来网络、深海空天开发等前沿科技,共同规划为“组织实施未来产业孵化与加速计划,谋划布局一批未来产业。

有政策推动和引导,光伏、氢能源板块无疑是未来几年最具景气的赛道。

氢能源产业以其替代性强、应用广阔,发展潜力大,正处于资本蜂拥的风口。

就在刚刚过去的清明节,市值4000亿元的光伏龙头隆基股份,由创始人李振国带队,正式入局氢能源。

一脚光伏、一脚氢能源,被高瓴加持的隆基股份从光伏横跨到氢能源,占据两个优质赛道,向外界揭开了新能源企业对氢能源的追逐。

不仅隆基股份,在2021年3月,长城汽车发布氢能战略,计划将在2021年推出全球首款C级氢燃料电池SUV,落地全球首个100辆49吨氢能重卡;2022年并行氢燃料电池多种清洁应用项目群;2023年实现主要系统集成商推广数量国内领先;2025年实现全球氢能市场占有率前三。

上海电气也宣布,将募集50亿资金用于电解水制氢、大容量储能技术研发等项目。

越来越多上市公司迈入氢能源领域,让市场实实在在的感受到新能源的发展潜力。如果说上述项目仅是中国资本的角逐,放眼全球,欧美、日、韩都在快推进氢能产业技术研发和产业化布局。

中国的近邻日本早就在豪赌氢能源。自20世纪70年代的石油危机以来,日本一直大力发展氢能源,目前拥有135个氢气站,号称世界上最大的氢气加气站网络。

在明年夏天举行的东京奥运会上,日本还将配备氢燃料电池,用于发电照明和空调,和供游客乘坐的氢燃料巴士。

全球各国对氢能的发展战略不仅象征政府对氢的正确引导,以及事关全人类未来的信念,具体到战略执行层面,则是氢能商业化竞赛。

根据国际氢能委员会预计,到2050年,氢能将承担全球18%的能源终端需求,创造超过2.5万亿美元的市场价值,燃料电池汽车将占据全球车辆的20%-25%,届时将成为与汽油、柴油并列的终端能源体系消费主体。

本轮氢能风口集中爆发源于中国的碳中和新政。

高层在2020年9月提出我国的“碳达峰”、“碳中和”目标,在应对气候变化、建设脱碳社会上,新能源替代再次成为市场焦点。

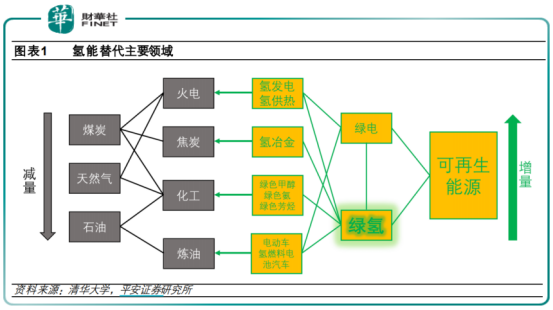

而作为我国能源战略重要组成部分,氢能源产业在瞬间被点燃。首先氢能源本身就是一种新能源,被广泛得用于航天、交通、军工等领域,是替代化石能源实现碳中和的重要选择。

其次,在“碳中和”背景下,氢的意义再次被放大。绿氢(风电、水电、太阳能、核电等可再生能源电解制氢)可以用在绿电(太阳能、风力等产生的电)无法发挥作用的领域实现互补,如氢冶金、化工、重卡交通燃料、供热等。

尤其是大炼化和煤化工企业都是用氢大户,在碳中和目标下,上述企业的碳排放权变得稀缺,将倒逼这类化工、冶金等传统行业进行技术革新等减碳作业。

当国内的氢供给稳定、足量、低价时,还可以促进上述传统工业脱碳,更好地发挥氢能价值。

氢能虽好,但也有掣肘所在。前文之所以称绿氢主要是因为从供给端看,可以分为“灰氢”、“蓝氢”和“绿氢”三类。

“灰氢”是指利用化石燃料石油、天然气和煤制取氢气,制氢成本较低但碳排放量大;“蓝氢”是指使用化石燃料制氢的同时,配合碳捕捉和碳封存技术,碳排放强度相对较低但捕集成本较高;“绿氢”是利用风电、水电、太阳能、核电等可再生能源电解制氢,制氢过程完全没有碳排放,但成本较高。

我国氢气主要来自灰氢,这种制氢技术仍然以化石燃料为主,通过利用化石燃料石油、天然气和煤制取氢气,成本较低,且碳排放量大。

从国内现有制氢技术构成看,来自煤制氢的氢气占比约62%、天然气制氢占19%,电解水制氢仅占1%,工业副产占18%。

氢能这类新能源很有诱惑力,但仍需要面对碳中和的考验,产业上游的制氢技术在减碳方面仍有待改进和突破。

有短板但也忽视我国氢能产业取得的发展成果。据中国煤炭加工利用协会统计,2020年我国氢能产量和消费量均已突破2500万吨,成为世界第一大制氢大国。

从区域分布看,氢能生产主要产生在西北和华北地区,产量超过400万吨的省份有内蒙和山东。

近年新能源替代路径日趋清晰,国内政策风向也一直加大对氢能的扶持力度。2020年,氢能被纳入《能源法》(征求意见稿)。2021年,氢能列入《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》未来产业布局。

政策倾斜,氢能源产业也迎来新一轮飞跃。

从目前氢能源应用看,氢能基本全部用于工业领域。根据平安证券研报数据,生产合成氨用氢占比为37%、甲醇用氢占比为19%、炼油用氢占比为10%、直接燃烧占比为15%、其他领域占比为19%。

也就是说氢能源利用主要以“原料”利用为主,“燃料”利用为辅。这些基础应用之上,氢能源也被小范围用于航天领域的氢氧火箭发动机和交通领域。

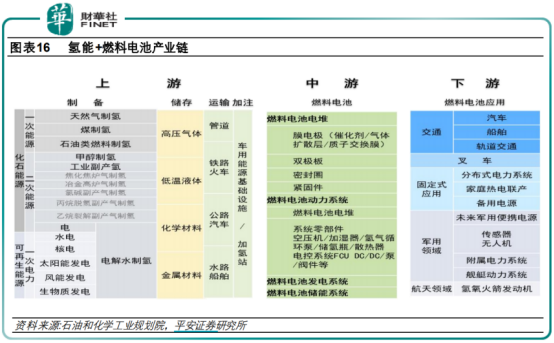

最具大范围应用场景的还是交通领域。氢燃料电池产业链备受市场关注,其涵盖制氢、储运氢、加氢站、燃料电池系统、燃料电池各项应用。

这个产业链崛起与近两年火得一塌糊涂的新能源汽车有直接关系。新能源汽车在国家政策助推下,已经拥有较为成熟的市场。而一台新能源汽车,近乎一半比例的成本都在新能源电池上,所以新能源车用电池无疑是产业最重要的一环。

新能源汽车电池中,锂电池早已被广泛应用,但氢燃料电池存在感较低。在学术意义上,氢燃料电池车型只需直接加氢、补给时间短,续航能力能轻松做到500km以上,更环保。

但碍于催化剂铂为稀有贵金属成本极高,且加氢站造价高,为特斯拉超级充电站的五、六倍,并未能大规模推广。

不过鉴于氢燃料电池实用性及发展潜力,国际整车厂通用、奥迪、丰田、本田、现代等都在积极推进氢燃料电池,且丰田Mirai、本田Clarity和现代ix35FC都已入市。

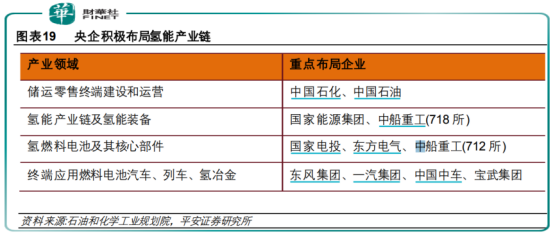

与此同时,国内氢燃料领域也早有布局。首当其冲的是中石化、中石油、国家电网、三峡集团、中核集团等二十余家大型央企。

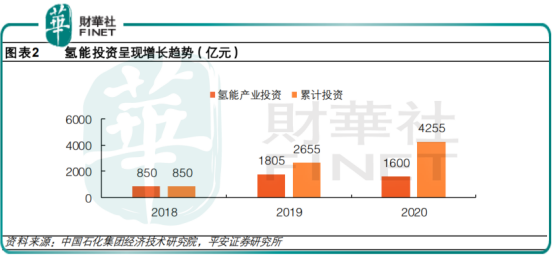

2019 年,我国在氢燃料电池产业相关投资及规划资金1805亿元。2020年,尽管受到疫情影响,氢能投资金额仍达到1600亿元。

令人欣喜的是氢燃料电池已进入商业化初期。截止2020年底,我国燃料电池汽车保有量7352辆;加氢站建成128座。

可以说国内的氢燃料电池发展迈出实质性一步。不过在这期间也出现过令人啼笑皆非的故事。早前国内造车界曾发生过轰动一时的"水氢发动机"事件,主角青年汽车可以将水转换成为氢气,再输入氢燃料电池产生电能,驱动车辆行驶。

梦想很美好,现实很骨感。氢燃料电池固然值得投资,但也不可一哄而上,造成资源的踩踏和浪费。

而随着魏建军率队的长城汽车、李振国率队的隆基股份布局氢能源市场,市场再次燃起对氢燃料电池的预期。

尤其是在重磅政策加持下,氢能源产业也成为十四五规划中最新兴的一个产业。在国家对新能源、新基建等新产业拉动投资战略中,将坐享史无前例的发展机遇。

撰稿:砍柴人

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享