融资,是任何企业发展过程中绕不开的难题。即使历经千辛万苦奔赴海外成功敲钟上市IPO获得一笔融资,但随着时间推移,股价一旦停滞不前,再融资就很难,这种情况下,不少中概股或港股会选择回归A股市场拓宽融资的渠道。

在汽车行业,目前已经有三家实现“A+H”股的企业,分别是比亚迪、广汽集团和长城汽车。

2002年7月,比亚迪在香港主板发行上市,后来于2011年6月再次在A股上市。2007年,比亚迪旗下的电子业务分拆出来在港上市,除此之外,电池业务板块和半导体板块也在分拆上市的谋划中。

多方位上市,可以说是比亚迪的融资战略。

作为中国首家在香港H股上市的民营车企,长城汽车在2011年9月回归A股,成功实现“A+H”两条腿走路。

无独有偶,广汽集团在2010年8月赴港上市,后来又于2012年登陆上交所回归A股,近期又考虑新能源板块单独分拆上市,这一招跟比亚迪很相似。

北汽集团也是老早就提出了回归A股的计划,只是因为各种原因一直处于搁浅状态,如今的北汽新能源也有了借壳上市的计划。

不只是老牌车企,造车新势力(蔚来、理想、小鹏)成功赴美上市后,最近又在谋划赴港上市,为进一步的融资加大砝码。

2005年12月,东风集团股份(00489.HK)首次公开发行H股股票并在香港联交所上市。

2020年东风集团有了回归A股的动作,瞄准了创业板。2020年12月11日,深圳证券交易所创业板上市委员会发布公告,东风集团A股发行上市的申请已获创业板上市委员会审核通过。

在10月13日创业板上市申请获受理两个月后,东风集团创业板IPO申请的“闪电”过会也意味着,创业板即将迎来整车第一股,成为继比亚迪、广汽集团和长城汽车后,第四家“A+H”股的整车制造企业。

招股书上显示募集金额为210亿元,这是创业板开板以来拟募集资金最大的一单IPO,也是东风集团自2005年12月在港股挂牌上市以来、时隔15年来的首个再融资计划。

相关专家表示,并不是说只要提交了IPO申请就能获批,大家都想要尽快上市,但是预计2021年能在整个A股市场上市的整车企业不会超过三家,这轮不能抢占先机,也许就无法上市了。

东风集团招股说明书显示,此次210亿元的募投项目主要包括:岚图品牌高端新能源汽车项目、新一代汽车和前瞻技术开发项目等。其中,70亿元用于岚图新能源汽车项目,占据募集资金的1/3。

由此可以看出,东风集团这次回归A股是冲着新能源板块来的。

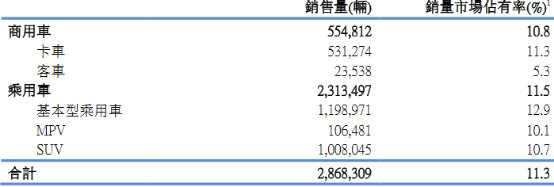

2020东风集团的销量表现,全年销售汽车约286.8万辆,同比下降约2.2%,市场占有率约 11.3%,其中商用车销售55.5万辆,同比增长18.5%,市场占有率为10.8%,与去年持平。

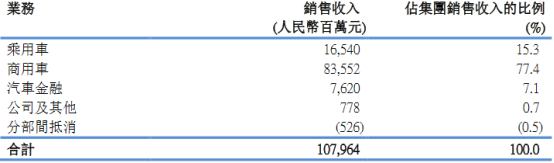

尽管整体销量下滑,但报告期内东风集团收入约1079.64亿元人民币,较去年同期的约人民币1010.87亿元增加68.77亿元,同比增长约6.8%;净利润107.92亿元,下跌超16%。

收入的增长主要来自于东风商用车有限公司、东风柳州汽车有限公司。东风商用车有限公司增加约人民币71.2亿元,东风柳州汽车有限公司商用车业务增加约人民币63.3亿元。

值得一提的是,乘用车的业绩却呈直线下滑,2020乘用车业务销售收入约人民币165.40亿元,较去年同期的267.38亿元减少约人民币101.98亿元,下降约38.1%。

在合资业务板块,集团在2020年对合资事业进行重新布局,重组东风雷诺、东风格特拉克,并推动神龙公司改革重振。

2021年,东风集团预计总体销量目标同比增长14.8%,其中商用车销量增长12.3%,乘用车销量增长15.4%。

按照规划,商用车方面,东风集团通过提前布局天龙旗舰等6款新品车型;乘用车方面,2021年将投放17款新品,其中自主品牌6款,合资品牌11款。

作为中国六大国有上市车企之一,东风集团背靠中央直属的国资委这座大山,董事长竺延峰表示,协同是东风最大的优势,集团下的十三家公司之间的研发设计、动力总成,人力资源,很多都是协同发展的结果。

所谓的“协同”,就是你中有我,我中有你,相互借力,最终拧成一股绳。

商用车板块可以称得上东风集团的一道光。2020年东风商用车板块累计销量达73.5万辆,同比增长17.6%,卡车销量继续保持行业第一。

目前,东风公司正在围绕汽车产业“新五化”(轻量化、电动化、智能化、网联化、共享化)发展趋势,通过科技创新,在智能网联、智慧出行、智慧交通等新兴领域和新业务方面发力。

2020年7月,东风集团正式推出高端新能源乘用车品牌“岚图”,首款概念车 VOYAH i-Land全球首发之后,岚图品牌正在加速布局与落地。

根据岚图汽车的规划,自2021年起,每年向市场投放不少于一款新车,未来3—5年,岚图的产品将覆盖轿车、SUV、MPV以及跨界车、高性能车等各个细分市场。

岚图的重磅推出就说明,东风集团在新能源汽车转型的步伐逐渐加快。

东风似乎曙光初现,可内里软无力也是事实,这似乎也是一个难以逃脱的魔咒——合资承压,自主乏力。

东风的软肋很明显,就是对外资依赖较强,自力更生能力是个很大的疑问,在产品方面的商强乘弱的偏科现象,就是有力的证明。

前面提到,2021年东风集团将投放17款新品,合资品牌就足足占了11款,对外资的依赖只增不减。

在2020年乘用车销量方面,东风本田和东风日产两个品牌的销量就占去了整个东风乘用车销量超85%,自主板块表现并无可圈可点之处。

在回归创业板的过程中,自主研发能力不足、合资经营存在风险这两点就曾遭到交易所的质疑。2020年11月18日,东风集团披露了对深交所的首轮问询答复,篇幅长达37万字,其中关于“合资品牌持续经营风险”问题的解释成为当时市场的焦点。

东风的合资企业除了日产和本田,神龙汽车、东风雷诺、东风悦达起亚和东风裕隆等均难言乐观。

尤其是经营东风标致、东风雪铁龙两个品牌的神龙汽车长期亏损,销量已经连续下跌五年,2020年更是再度腰斩,与巅峰时期毫无可对比性可言

好在对自己的短板有自知之明,东风正在努力打造高级模块化平台架构DSMA,该架构将在东风自主品牌开展应用,未来东风风神、风光、风行等自主品牌乘用车开发的新车型,都将以DSMA为基础平台进行开发,支撑未来10-12年车型开发需求。

在新能源市场和产品规划方面,打造“2+1”平台架构,即DSMA架构、ESSA新能源架构、MORV电动越野车平台,“十四五”期间将累计投放20款以上全新车型,其中超过50%是新能源车型。

几番人事调整之后,东风集团已然进入了一个转折的关键期。东风集团将2021年销量目标定位329.2万辆,相比于2020年的销量增长14.8%。

等闲识得东风面,万紫千红总是春。东风集团还得多久方能迎来这万紫千红的春天呢?

作者:慧泽李

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享