4月6日晚間,中遠海控公告稱,預計公司今年一季度實現歸母淨利潤約為154.5億元,同比增長約52倍,超出市場預期。

4月7日,該公司的H股暴漲29%,A股則直接錄得縮量一字漲停板。

在中遠海控的帶動下,A股市場的航運板塊迎來了大爆發,包括中遠海控、中遠海發在内的5股漲停,中遠海能、中集集團等個股也漲超5%。

自2015年重組後,中遠海控成為了中國遠洋海運集團核心產業中最重要的組成部分,是中遠集團集裝箱航運服務供應鏈的上市平台,專注於集裝箱運輸與碼頭投資經營業務。

2020年的數據顯示,集裝箱航運業務貢獻了公司近97%的營收以及93%的利潤,是中遠海控的核心業務。

截至2020年末,該公司共經營278條國際航線(含國際支線)、54條中國沿海航線及80條珠江三角洲和長江支線,所經營的集裝箱船隊規模為536艘,在全球約105個國家和地區的352個港口均有掛靠。截至去年年末旗下自營集裝箱船隊運力超過307萬標準箱,集裝箱船隊規模排名穩居世界第三。

從披露的信息來看,中遠海控一季度業績暴增主要是因為集裝箱航運市場持續向好,公司通過增運力、保供箱、提服務等措施實現了「量價齊升」。

據悉,由於2021年新造船訂單增速放緩,集裝箱運力總供給處於持續收縮的狀態。而另一方面,海外疫情的反復疊加蘇伊士運河堵塞事件使得集裝箱回流速度變慢。

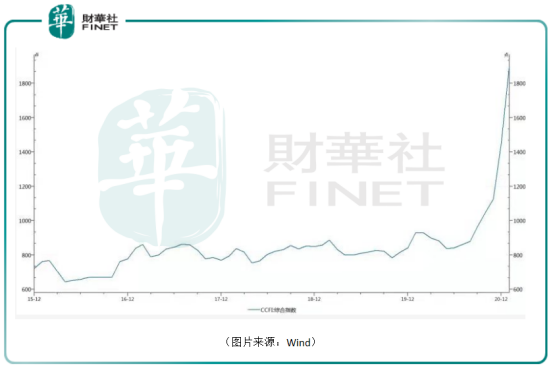

上述因素也導致了集運價格保持在高位運行。數據顯示,2021年一季度,中國出口集裝箱運價綜合指數(CCFI)均值為1960.99點,與上一年同期相比增長113.33%,與上一年第四季度相比增長53.8%。

分航線來看,地中海航線和歐洲航線運價擡升最為明顯,一季度運價指數分别同比增加165.9%和282.5%。

除了價漲之外,該公司的業務量也在增加。

2021年一季度集運需求旺盛,出口端中國1-3月八大樞紐港口集裝箱吞吐量增速分别為6.8%、37.9%、12.9%。雖然中遠海控沒有披露一季度集裝箱貨運量具體是多少標準箱,但該公司作為運力強大的行業龍頭顯然受益於旺盛的集運需求。

而除核心業務價漲量增之外,該公司採取的降成本措施雖然不是主要原因,但是也對業績的暴增有所貢獻。

中遠海控曾表示,在燃油採購領域,公司把握市場低位時機,鎖定了2020至2021兩年外貿低硫油源。

集裝箱航運業務一項重要的成本就是油價。而油價從2020年5月初以來其實整體呈現出上升的趨勢。

因此,中遠海控趁低鎖定油源實則相當於節省了航運成本。

值得一提的是,在一季度預增的業績公告發佈後,中遠海控引起了眾多投資者的熱議。有網友表示:「中遠海控的股價絕對到20以上」。也有吃瓜群眾高呼:「中遠海控,周期之王」。

一直以來,許多投資者對鋼鐵、煤炭等周期行業關注較多,而往往忽視了航運也是一個周期屬性非常明顯的行業。

其實在重整之前,中遠海控曾經的名字叫中國遠洋,是2007年那波行情里的大牛股,曾經市值逼近萬億。不過,公司在隨後的航運衰退周期里一跌再跌,後來背負巨額負債,被迫重組成為了現在的上市公司。

身為周期行業的一員,這些周期屬性明顯的公司在景氣的時候盈利能力驚人,衰退的時候則往往會出現巨額虧損。

因此,中遠海控還能不能買首先要考慮的是行業目前是否景氣。

從CCFI來看,航運行業當下無疑正處於景氣周期之中,這一點也在行業上市公司的業績和股價上有所表現。

以中遠海控為例,該公司的業績波動非常劇烈,曾在2016年巨虧99億元,此後出現回暖,至2020年實現淨利潤99.27億元。

另一方面,該公司的股價自2020年6月以來已經飙漲了近4倍。

在股價上漲的同時,有多家機構資金配置了中遠海控,其中北上資金從2020年第三季度開始加速增持,目前已持有2.96億股,位列前十大股東。

值得注意的是,國際貨幣基金組織(IMF)預測2021年全球經濟增速為5.5%,2021年全球貿易額將恢復性增長8.1%。如果按照預測發展,航運行業將受益。

目前,航運正處於景氣周期,中遠海控又是行業龍頭,該公司受到了諸多機構的看好,雖然其股價短期漲幅驚人,依然有多家券商給予了「買入」評級。

東北證券研究人員認為受海外疫情反復及疫苗推廣速度影響,海外消費及醫療用品出口需求依然旺盛,且由於國内生產基本完全恢復,我國上半年出口將持續保持高景氣。另一方面,疫情以來港口貨物積壓,而設備和勞動力短缺,使得塞港問題短期内難以解決。此外,3月底發生的持續近一周的蘇伊士運河堵塞事件造成船舶到港卸貨和新訂單積壓嚴重,進一步影響了集裝箱的回流周轉,運力供給將依舊緊張,上半年運價將維持高位。

中信建投的研報則指出,美線方面,美國周度進口全球集裝箱海運貨物數據再創歷史新高,零售商提前佈局返校季與假日商品,美線運力規模受制於港口效率等出現供給瓶頸,供需關係持續緊張,夏季淡季不淡。歐線方面,在蘇伊士運河擁堵之前就已經出現艙位緊張情況,擁堵後遺症在4月中下旬以後逐步體現,歐線二季度運價或將整體維持高位。進入三季度傳統旺季,運價或仍將維持高位。疊加美線長協價在4/5月份逐步生效,二三季度業績仍存大超預期可能性。

不過,從目前的情況看,主幹航線運價正處於歷史高位水平,未來高位運價回歸常態只是時間問題。因此,從長期來看,投資者需要注意行業景氣度回落的風險。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享