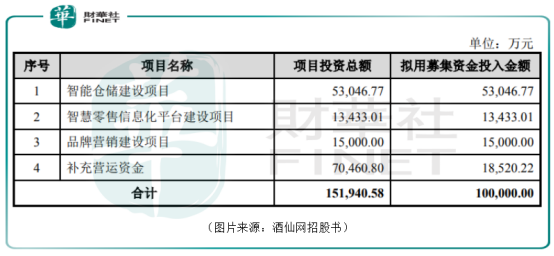

4月8日,證監會官網顯示,酒仙網披露了招股書。該公司此次擬募資10億元用於智能倉儲建設等三個項目以及補充運營資金。

作為一家知名度較高的酒類零售商,酒仙網的IPO闖關也引起了許多投資者的關注。

酒仙網成立於2014年,並於2015年在新三板上市,兩年後即從新三板摘牌。該公司是一家以品牌運營為核心的酒類全渠道、全品類零售及服務商。

目前,該公司的線上渠道包括「酒仙網」、天貓/京東等第三方線上零售平台、抖音/快手等直播平台,線下渠道主要是「酒仙網國際名酒城」、「酒快到」等線下品牌連鎖,同時保留了品牌代理模式下的原有流通渠道。

雖然近些年以來酒仙網大力發展線下渠道,但是2020年的數據顯示,線下品牌連鎖渠道實現的銷售收入佔主營業務收入的比例為24%。因此,該公司目前依然是以線上渠道為主。

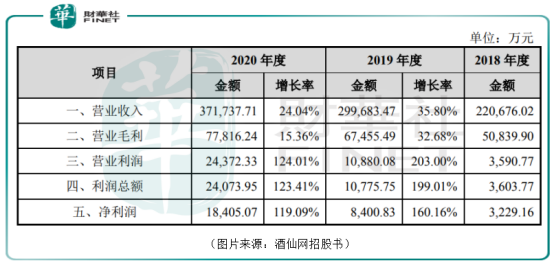

2018年至2020年,酒仙網分别實現營收22.07億元、29.97億元、37.17億元;同期的淨利潤分别為3229.16萬元、8400.83萬元、1.84億元。

從數據來看,最近的3年時間里,該公司的業績表現不錯,雖然規模不算大,但好在增速高。

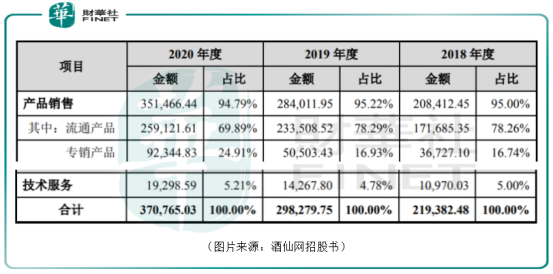

酒仙網將公司銷售的產品分為流通產品以及專銷產品,其中流通酒品是指國内外知名酒企在市場上銷售的標準品,公司不參與產品的設計與開發,而專銷產品為酒類生產及品牌企業授權酒仙網獨家銷售的酒類產品,主要包含自有品牌、合作推廣產品。

從近3年的數據來看,流通產品貢獻了該公司絕大部分銷售收入,2020年佔比接近7成。這說明酒仙網目前主要扮演的還是經銷商的角色。

從各項業務實現的收入佔比來看,酒仙網雖然也銷售葡萄酒、洋酒,並為行業上下遊提供推廣服務,但是最近三年間,公司約75%的收入來自於白酒銷售,其白酒產品的營收在2018-2020年期間的年復合增長率為29.44%。

而銷售收入排名靠前的白酒品牌分别是茅台、五糧液、釣魚台、國台、汾陽王、酒鬼酒、莊藏等。

該公司所從事的酒類零售行業具有高度分散的特點,面臨的競爭對手不僅有煙酒專賣行、大型商超還有其他一些酒類專賣的連鎖企業以及酒廠自有零售渠道。例如,壹玖壹玖(830993.OC)、酒便利、名品世家、華致酒行(300755.SZ)等。

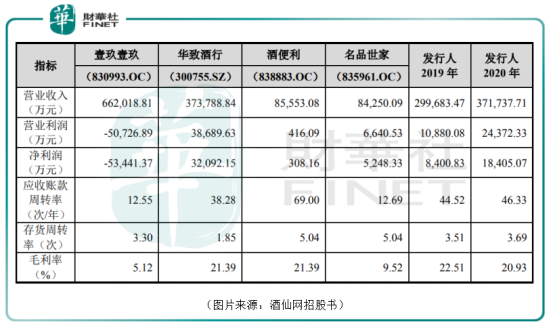

值得一提的是,酒仙網近些年的業績雖然延續了高速增長的趨勢,但是該公司在多項指標上落後於一些行業可比公司。

這里重點看一下華致酒行以及壹玖壹玖。

資料顯示,華致酒行成立於2005年,於2019年在創業板A股上市。該公司通過建立酒類營銷生態體係,以連鎖酒行、華致酒庫、零售網點、KA賣場、團購、電商、終端供應商等渠道,向消費者提供酒品和服務。

官網顯示,公司目前擁有華致酒行、華致名酒庫連鎖門店2000多家、優質零售終端10500餘家,建立了覆蓋全國31個省市自治區的全渠道營銷網絡,為廣大消費者提供包括茅台、五糧液、拉菲、奔富在内的4000餘種全球高端真品名酒。

壹玖壹玖成立於2010年,是新三板掛牌企業,公司定位酒類直供平台,通過酒類網上商城以及線下酒類連鎖門店,提供白酒、國產葡萄酒、進口葡萄酒、洋酒、黃酒、啤酒、酒具等各種產品。

公司目前擁有B端業務、C端業務和衍生業務三大類,形成了以「1919吃喝」APP和線下新零售為主的服務體係,截至2020年6月,公司線下門店覆蓋500多個城市。

而截至2020年12月末,酒仙網線下連鎖門店為897家,覆蓋全國31個省及直轄市。

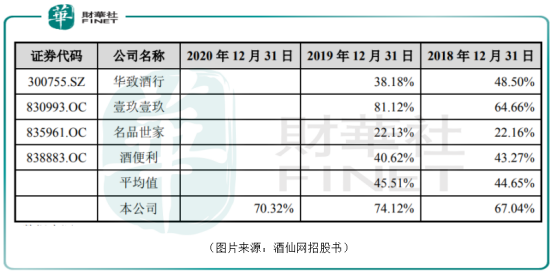

此外,2019年的數據顯示,在營收規模上,酒仙網要弱於華致酒行、壹玖壹玖,在盈利能力方面,酒仙網主要弱於華致酒行,但強於其餘幾家公司。

該公司的毛利率和華致酒行、酒便利差不多,遠強於名品世家以及壹玖壹玖。

身為酒類零售商,銷售對於酒仙網來說無疑是十分重要的。

數據顯示,2018年至2020年,該公司的銷售費用分别達到了3.61億元、4.38億元、3.88億元,佔收入的比重分别為16.34%、14.62%、10.44%。銷售費用率方面,酒仙網與酒便利的銷售費用率較為接近,要大幅高於行業平均水平。

資產負債率方面,酒仙網的這一指標與壹玖壹玖較為接近,也要大幅高於同行業可比公司平均水平。

該公司表示,資產負債率高主要是由於當前業務處於較快發展階段,資產和負債規模不斷增長,而短期借款及預付貨款等流動負債增長迅速所致。

長期來看,國内的酒類零售商的未來前景很大程度上和白酒行業的前景是綁定在一起的。

而從目前的情況來看,白酒行業的前景是被普遍看好的。

另外,一直以來,許多網友都懷著「沒有中間商賺差價的」想法,希望白酒廠商砍掉經銷商,降低白酒的終端售價。

雖然包括茅台在内的一些廠商確實也整理了自己的經銷渠道,提高了對經銷商的掌控力度,並增加了直銷的比例,但是大幅度直營的推行難度較大,其中最大的一個問題就是容易導致廠商和地域市場脫節,酒廠背負過多的積壓庫存。

因此,就目前的情況來看,取締中間環節的趨勢是漸進的,預計未來大經銷商和終端零售網點依然是會存在的。因為大經銷商在資金墊付、區域市場管理等方面具備優勢。

而相較於線下渠道而言,線上渠道的前景更值得期待。

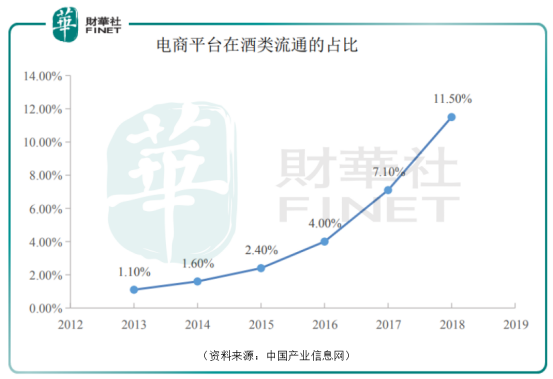

根據中國煙酒行業協會數據顯示,2013年酒類電商交易規模達70億元,2018年達到了767億元,而經預測,2020年電商交易規模將突破1000億元。由於電商的效率優勢和選擇範圍優勢,在形成優質品牌後,電商在酒類流通中的佔比有望進一步上升。

總體而言,電商平台在酒類流通中的佔比呈現逐年上升的趨勢,2013年到2018年,電商平台佔比從1.1%上升到了11.5%。

綜合來看,酒仙網的下限是比較有保障的,未來能走多遠則需要看公司能否發揮自己的優勢在競爭激烈的市場中打造自己的「護城河」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享