2017年之后,社会舆论、官司缠身、业绩增速放缓、股价跳水等诸多负面压力时刻冲击着制剂出口龙头华海药业(600521.SH)。

步入2021年,在2020年新冠肺炎疫情之中,斩落佳绩的华海药业,二级市场股价并未迎来触底反弹。反之,股价跌跌不休,成为化学医药板块“垫底生”。

2014年至2018年之前,随着海外收并购推进及业务规模壮大,华海药业成是全球最大的普利类、沙坦类药物供应商,是制药出口的龙头企业,亦是A股医药板块的白马股,成为基金及国际投资机构的追捧的对象。其中,不乏受到大名鼎鼎挪威中央银行基金的青睐。据wind数据显示,2017年持股约1.52%华海药业的股份,最大的外部机构股东。

然而,当外界憧憬华海药业将成为国产制药企业向国际化龙头转变的标杆之时,华海药业最看中的海外市场“出事了”。

2018年7月5日,欧洲药品管理局(EMA)发布召回公告称,正在审查含有缬沙坦活性物质的药物。这次审查中,华海药业在欧洲市场提供的部分缬沙坦制剂的原料药意外发生可能对患者产生影响的杂质亚硝基二甲胺(NDMA)。

此“缬沙坦杂质事件”报道一出,社会舆论及制药行业产生的影响,非常之大。第一时间里,华海药业主动向社会披露了相关信息,并立即暂停了所有缬沙坦原料药国内外市场放行和发货,采取主动召回。

然而,影响并非如此简单,在华海药业整改阶段,事件发酵进一步恶化了。

9月底,美国药监局(FDA)对华海药业发出原料药和制剂产品进口禁令;欧洲药品管理局(EMA)对华海药业临海川南工厂生产缬沙坦原料药进口禁令,并考虑对这个工厂的其他产品采取行动。

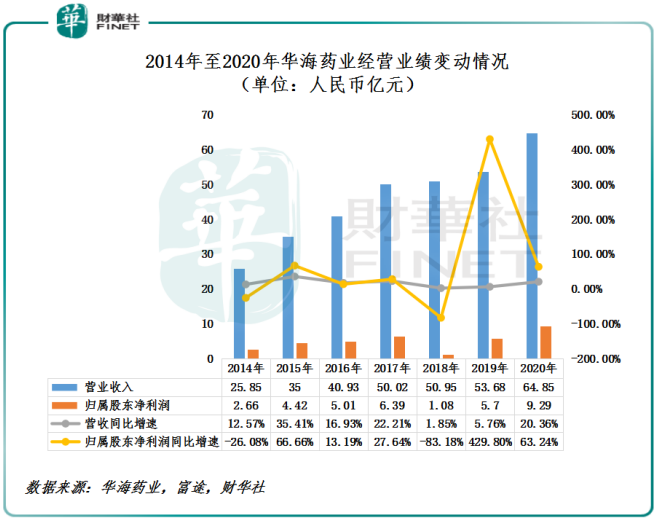

随着“缬沙坦杂质事件”的发酵及海外禁令遏制,华海药业股价及业绩遭遇戴维斯双杀。2018年,华海药业全年股价(前复权)跌幅达56%,上市至今单个年度最大跌幅;2018年营收增速下滑至1.85%,归属股东净利润更是同比下滑83.2%,均创出上市以来最差的业绩表现。

在经历至暗时刻之后,华海药业在配合各国监管部门检查并进行整改,并对缬沙坦原料药的生产工艺进行了优化,解决了杂质问题。同时,大力推进沙坦类原料药扩张步伐,弱化缬沙坦产生的影响。

2019 年底,厄贝沙坦原料药、氯沙坦钾原料药和缬沙坦原料药全部恢复欧洲适应性证书,重新拿到了欧盟出口资格。2020年3月26日,缬沙坦一致性评价补充申请获批,标志着其制剂和原料药将能在国内重新上市销售。但是,美国出口仍未解禁。

随着氯沙坦和厄贝沙坦的全球原料药消耗量稳步增加,业绩预告的频频报喜,华海药业都在暗示着,利空出尽之后,曾经的王者即将归来。

2020年4月,发布2019年全年业绩报及2020年一季度业绩报,2019年全年净利润同比增长429.8%,2020年一季度净利润同比增长62.74%;2020年7月,发布2020年中期业绩预告,预计净利润同比增长65%至85%。

在集采增量、业绩盈喜、新冠肺炎疫情医药板块成为资本市场诸多因素驱动之下,华海药业股价迎来戴维斯双击时刻。截至2020年1月02日至2020年8月31日,华海药业股价累计股价涨幅为182%。期间内,股价不断创新历史新高,股东人数也持续攀升,基本恢复到“缬沙坦杂质事件”之前的水平。

值得注意的是,随着业绩复苏,基金持有比例更是罕见超20%。据数据显示,截至2020年6月30日,基金持仓比例为20.55%,而这一数字在2019年一季度仅有2.48%。此外,机构持有数量更是于2020年中期达到457家,2020年一季度仅有75家。

2020年中期业绩反映来看,缬沙坦事件对公司业绩的影响在逐步减弱。但是,后遗症带来的确定性也为短期投资者们敲响了“警钟”。2020年8月31日,华海药业发布公告称,在美国“缬沙坦事件”相关诉讼案件结果存在不确定性,公司亦无法准确判断对本期利润及期后利润的影响。至此,投资者神经再次绷紧,股价随后几天更是阴跌不止。

更有意思的是,在股价高位回落之际,第二大股东却出现“乌龙指”情况。2020年9月3日华海药业发布公告称,第二大股东周明华通过上海证券交易所集中竞价交易系统减持公司股份,在实施股票操作过程中,因失误将“卖出”指令误操作为“买入”指令,错误买入自家公司股票5,000股。对此,也让不少投资开始心生质疑,为何股东现在着急卖出呢?

随后不久,大规模解禁、高管减持、股东质押等利空消息开始增多,叠加大市出现调整态势,华海药业股价开始下行,抱团的基金也开始减仓。特别是步入2021年,市场看空情绪开始增多,特别是“缬沙坦事件”相关诉讼案件,甚至网传“公司缬沙坦美国患者索赔8个亿,官司失败。”同时,2021年一季度业绩不及预期,直接引发资金外逃,股价迎来新一轮暴跌。

4月8日,华海药业发布2021年一季度业绩预告,2021年一季度归母净利润预计在2.42亿元至2.65亿元之间,同比增长约10%到20%。

但是,若扣除出售参股公司杭州多禧生物科技有限公司3.8597%的股权的影响,2021年一季度扣非后归母净利润预计在1.48亿元到1.68亿元之间,同比下降约15%到25%。

华海药业对于2021年一季度业绩“变脸”的解释是“扣除非经常性损益的净利润有所下滑,主要受原料药产品销售结构变化、美国制剂业务持续受FDA禁令影响以及公司研发投入的不断加大所致。”

受此影响,短短四个交易日,华海药业股价累计跌幅约26%。截至2021年4月12日,据同花顺数据显示,四个交易日华海药业市值蒸发约94.4亿元。值得注意的是,抛售华海药业股票的,多数为机构。截至4月7日至8日,华海药业连续两日入选龙虎榜“连续三个交易日内,涨幅偏离值累计达20%的证券”,两日分别卖出金额为2.67亿元及8.25亿元,均为机构席位。其中,8.25亿单日卖出金额也创出华海药业龙虎榜历史新高。

面对2021年开局不利,投资者发帖表示看不懂华海药业此番股价走势。股友“一颗小韭菜01”表示“我本来32的成本,越跌越补,越到现在的28成本”;股友“老邻居1”表示“一路补一路套”。

除了多数投资者被套外,还有少数股民想借机抄底的。

值得注意的是,虽然现阶段华海药业股价跌至2020年3月份股价上涨的价位,估值也回归到去年水平。但是,今日与往日不能同日而语。2021年潜在不确定性风险明显高于去年同期。另外,目前,是机构大力出货阶段,下行压力明显加大,而且成交量激增,短时间内股价向大幅反弹面临的压力依旧不小。

文:花荣

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享