4月10日,有「牙茅」之稱通策醫療(600763.SH)正式披露了2020年全年以及今年一季度的業績表現。從數據來看,2020年的業績表現一般,而今年一季度則迎來了高速增長,可謂是有喜有憂。

不過,該公司的股價未能延續近期的強勢表現,一度在4月12日大跌7.92%,此後跌幅有所收窄,截至收盤,通策醫療下跌3.17%,報265.99元/股,總市值為853億元。

通策醫療總部位於杭州,自2006年重組至今,歷經十多年的發展,其業務涵蓋口腔、輔助生殖、眼科等領域,其中核心業務是口腔服務,公司也是國内連鎖口腔醫療龍頭,2020年年末口腔醫療服務營業面積超過16萬平方米,開設牙椅1986台,口腔醫療門診量達到219.07萬人次。

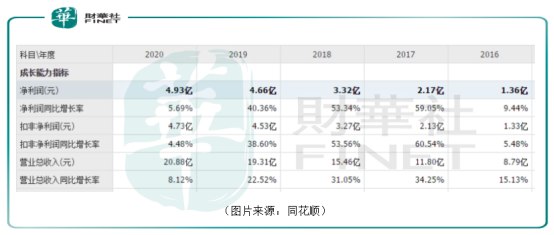

首先來看一下2020年的業績報告。年報顯示,該公司在去年實現營收20.88億元,同比增長8.12%;同期的淨利潤為4.93億元,同比增長5.69%。

營收和淨利潤再度雙雙錄得增長,其中既有門診量增加的原因,也有客單價增長的因素。

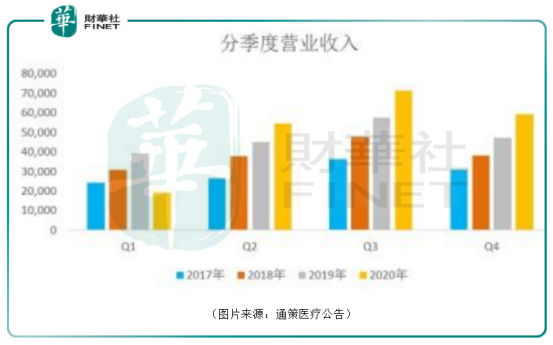

不過,營收和淨利潤的增速相較於前兩年有較大幅度的下滑。據披露,該公司2020年增速下滑主要是受到疫情的影響,故一季度營收減少,淨利潤出現虧損,而自第二季度開始,通策醫療的營收保持了高速增長。

而進入2021年以後,通策醫療的一季度報告顯示,公司在報告期内實現營業收入6.31億元,同比增長221.59%;同期的歸母淨利潤為1.64億元,扣非淨利潤為1.61億元,與去年同期相比實現扭虧為盈。

綜合近些年的業績來看,通策醫療的經營基本能維持穩定增長,並且在受到疫情影響之後能迅速恢復。

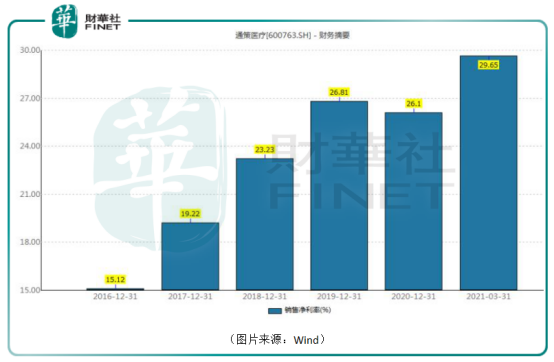

這也反映在了公司的毛利率和淨利率上。近5年以來,其毛利率和淨利率也獲得了持續提升,僅在2020年有所下滑。2021年一季度,其毛利率則達到了47.5%,淨利率為29.65%,是近幾年一季度數據中最高的。

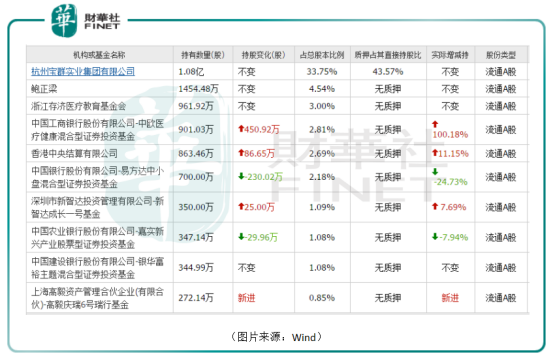

除了業績上的看點之外,通策醫療的一季度報告還披露了多位明星基金經理的調倉舉動。

數據顯示,中歐醫療健康混合型證券投資基金一季度加倉了450.92萬股,加倉幅度為100.18%。目前,中歐醫療持股比例為2.81%,位居通策醫療第4大股東。

中歐醫療健康混合基金由有「醫藥女神」之稱的葛蘭管理。天天基金網顯示,在葛蘭任職的4年多時間里,該基金的回報率超過260%,成績相當優異。

知名私募基金經理孫慶瑞管理的高毅慶瑞6號瑞行基金也在2021年一季度進入前10大股東名單,持股數為272.14萬股,持股比例為0.85%。

不過,與上述兩位基金經理不同,前段時間火爆全網的「公募一哥」張坤則減倉了通策醫療的股份。

2021年一季度,張坤管理的易方達中小盤混合型證券投資基金減倉了230.02萬股,持股比例降至2.18%,由2020年的第4大股東的寶座退居第6大股東。

天天基金網顯示,易方達中小盤混合基金在張坤管理的8年多時間里回報率超過了660%,表現非常亮眼。

與葛蘭管理的中歐醫療健康混合基金只投醫療領域的公司不同,易方達中小盤混合基金的持倉比較雜,截至2020年年末,該基金的前十大持倉股包括貴州茅台、洋河股份、泸州老窖、五糧液、蘇泊爾、上海機場等個股。

此外,嘉實新興產業股票型證券投資基金也在一季度減倉了29.96萬股,目前尚持有347.14萬股,佔總股本的比例為1.08%,是第8大股東。

同樣是投資圈資深大佬,一邊是「醫藥女神」在加倉,另一邊是「公募一哥」在賣出。這讓一些喜歡抄基金經理作業的小夥伴迷惑了,這個作業到底該怎麽抄?

要弄清楚這個問題,還是得看通策醫療未能有多大的發展前景以及個人投資的周期有多長。

上面說過,該上市公司的核心支柱依然是口腔服務,而這部分業務又可細分為四個小部分,分别為種植、正畸、兒科、綜合,近幾年比例相對穩定。2020年上半年,上述4個部分實現的營收佔主營業務收入的比例分别是16.07%、17.89%、18.28%、28.03%。

而正畸和種植口腔醫療的兩條黃金賽道,正畸價格為5000-40000元/顆,種植牙價格為5000-20000元/顆,其客單價高於普通的拔牙、補牙,且不在醫保報銷範圍内,是高價值項目。因此,這兩部分的業務對於通策醫療來說是尤為重要的。

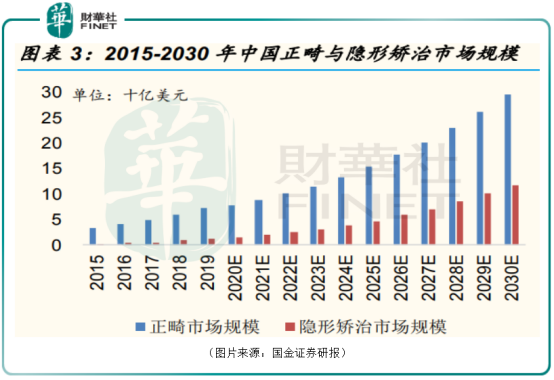

據時代天使招股書披露,中國正畸市場由2015年的34億美元增至2019年的73億美元,復合年增長率達到了20.7%,並且有望於2030年達到296億美元,2019年至2030年的復合年增長率預計為13.6%。

隱形矯治市場規模由2015年的2億美元增至2019年的14億美元,復合年增長率為56%,並有望於2030年達到119億美元,2019年至2030年的復合年增長率預計為21.5%。

在種植牙方面,中國種植牙佔全球的市場份額僅為1%,而歐洲是47%、北美28%、亞太(不含中國)15%,可以發現市場份額差距懸殊。而在沒有報銷政策的地區中,歐洲發達國家和美國的種植牙滲透率較高,萬人均植牙數大約為100顆,而我國目前僅7顆/萬人左右。

未來隨著中國經濟的進一步發展,中國種植牙的滲透率有望逐漸向歐美國家看齊。

值得一提的是,目前通策醫療正在推進「種植倍增計劃」和「正畸旋風計劃」兩大戰略。其中,「種植倍增計劃」是該公司根據種植細分市場進行差異化產品定位,推出了低端種植產品,拓展客戶群體;「正畸旋風計劃」則是以互聯網為平台,以現代3D打印、AI技術等為主要支撐的數字化正畸診療模式。

兒科和綜合口腔醫療的客單價要低於正畸和種植,但是其增長預期也是不錯的。

因此,總體來看,通策醫療所處牙科的賽道和愛爾眼科所處的眼科賽道很類似,前景都十分光明。

不過,牙科行業門檻相對不高,再加上就近看病便利,其結果是行業呈現出分散的狀態,集中度很低。

雖然通策醫療已經是國内的連鎖口腔醫療龍頭,但是其營收和淨利潤主要來自於大本營浙江省,省外業務的佔比較小。

走出浙江省對於通策醫療來說既是挑戰,更是機會。

該公司採取的模式是「旗艦總院+分院」,可以收購當地知名的口腔醫院,與該醫院的原有品牌相結合,發展連鎖分院實現擴張。這一模式具有患者流量穩定、業績確定性高的獨特優勢,有利於公司在省外的擴張。

目前,該公司已經在武漢、西安、重慶、成都等投資新建大型口腔醫院,後續可以圍繞這個區域分散開分院。

另外,在浙江省内,通策醫療推進「蒲公英計劃」,提出了三到五年内在浙江省内佈局100家分院,進一步提高省内市佔率。

行業前景向好,公司本身也具有擴張優勢,其股價在近些年持續飙漲,自2020年年初至2021年2月中旬,通策醫療累漲2.5倍,堪稱超級大牛股。與此同時,其估值也是一路狂飙,突破了250倍。

此後,其股價在那些抱團股雪崩的日子里大幅回調,估值也有所下降,但是現在依然在150倍以上,遠超多年的平均值。

一方面長期前景被廣泛看好,一方面股價短期漲幅過大,估值高企。這或許也是上述一些知名基金經理做出截然相反的決定的原因所在。對於普通投資者而言,現在的估值依然是偏高的,而且近期A股市場白馬股普遍遭遇了不同程度的下跌,短期回調的風險還是比較大的。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享