以版权资源为核心竞争力的中文在线,是腾讯、百度、喜马拉雅等多家知名互联网平台的内容提供商,但长期以来,公司引以为傲的“文化+教育”双翼发展始终逃脱不了增收不增利的怪圈,同时在采购版权等竞争日益激烈的当下,公司发展面临多重风险。

在探索IP变现、拓展盈利空间方面,中文在线在2021年大有斩获,公司不仅拉来腾讯、百度作为重要股东,近期还与腾讯达成框架协议,共同推动内容视频化发展。

近日,中文在线(300364-SH)与腾讯签订《战略合作框架协议》。

双发将在提升数字出版行业视频化水平、微信生态战略等方面开展紧密合作,加快推进数字出版行业相关版权内容,包括文字、音频、图片等的视频化发展。

这个框架协议具体合作项目和合作方式尚未披露,但大体合作内容已经敲定,基本确定是腾讯在加码微信视频号业务,巩固微信现有业务护城河、地位的举动。

众所周知,虽然微信视频号已经上线一年多,但即使背靠微信这个亿级海量粘性用户的“垄断性”平台,视频号表现依然不温不火。

在创作者数量上,视频号不如抖音和快手,后两者对创作者进入门槛低,内容制作也增加生活化、烟火气、通俗易懂,且广撒奖励,对创作者一视同仁,鼓励和激发更多优质原创内容。

相反,视频号目前传播范围囿于圈层之间,更像是依靠几位意见领袖“吹拉弹唱”,在个人的受众中小范围流传,无法进一步取得突破。

作为中国最大的互联网大厂之一,腾讯不缺渠道,看上去缺得是原创优质内容。

这次拉来中文在线,腾讯意在攻克视频号这个发展瓶颈,双方将围绕数字版权包含但不限于网络小说、出版物、漫画、有声听书等内容,服务内容创作者,视频号生产者,直播生产者。

中文在线名头很响亮,是国内最大的正版数字内容供应商,拥有17K小说网、汤圆创作、四月天小说网三大原创平台,以及“书香中国”全民阅读平台。

原创内容是公司一大优势,中文在线目前拥有数字内容资源超460万种,驻站作者390万人;与600余家版权机构合作,签约知名作家、畅销书作者2000余位。

在泛娱乐时代,网络原创内容通过互联网快速传播,培养忠实读者群,再通过影视剧、动漫及游戏改编、实体书出版等形式挖掘IP衍生价值,实现文学、影视、动漫、游戏等泛娱乐产业的交叉融合。

而市场对知识产权的保护,则有利于网络文学IP变现,实现价值最大化。专营原创内容的中文在线也成三大运营商、字节跳动、七猫小说等阅读平台的内容供应商,同时也是喜马拉雅、蜻蜓 FM、懒人听书、酷我畅听、番茄畅听等音频平台的主要内容提供方之一。

然而就是这么一家在原创内容领域叱咤风云的企业,却一直增收不增利,甚至在2018年、2019年还出现连续亏损,甚至面临退市风险。

中文在线于2000年成立于清华大学,2015年1月在深交所创业板上市,有中国“数字出版第一股”美誉。

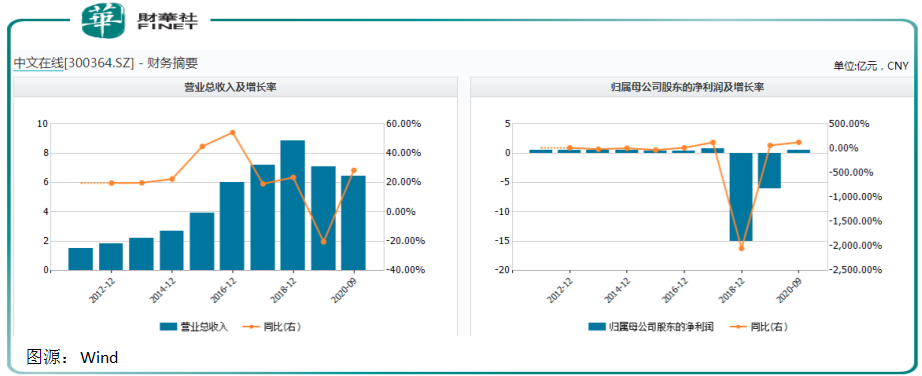

从公司历年财务表现看,2018年以前公司营收规模逐年走高,但增长态势却有所放缓。

据Wind数据显示,2015年上市第一年,公司营收同比增长率为44.68%,2016年营收同比增长率为54.14%,但到2017年就下滑到19.16%,2018年为23.54%。

步入2019年,中文在线的营收规模出现下滑,当年营收规模约为7.05亿元,同比下滑20.34%。

中文在线的归母净利润更是踌躇不前,在2017年以前一直处于1亿元以下的低位徘徊,到2018年则急转直下,亏损15.08亿元,2019年亏损6.03亿元。

在数字阅读已经成为主流方式的今天,中文在线的变现能力显然还是存在不足。公司分销渠道主要分为自有渠道和合作渠道,自有渠道就是前文我们讲的几个平台,合作渠道包括三大运营商、手机厂商以及其他多种头部阅读平台(以下排名不分先后),如QQ阅读、手机百度、七猫、番茄、米读、追书神器、亚马逊等。

可以看到与中文在线来往的都是有头有面的互联网知名品牌,但公司的应收账款却每年都比净利润要高。公司财报披露,最近三年及一期(2020 年上半年、2019 年、2018 年、2017 年)各期末,公司应收账款账面价值分别为1.49亿元、1.46亿元、2.33亿元、1.33亿元。

应收账款金额较大,主要原因为在线阅读业务渠道收款账期影响。如果未来公司客户持续扩大应收账款数额,延迟付款时间,可能会给公司扩大相应风险。

业绩表现完全背离“数字第一股”预期,中文在线股价在上市之初短暂取得光辉之后开始陷入长长的低谷期。

2020年新冠疫情之下,在线阅读再次被追捧,公司股价稍有转机,但也没有泛起太大浪花。即使2021年初腾讯、百度战略入股,中文在线股价也没能恢复到上市之初的高光时刻。

不过腾讯和百度及时入股,进一步深化了中文在线的战略布局。

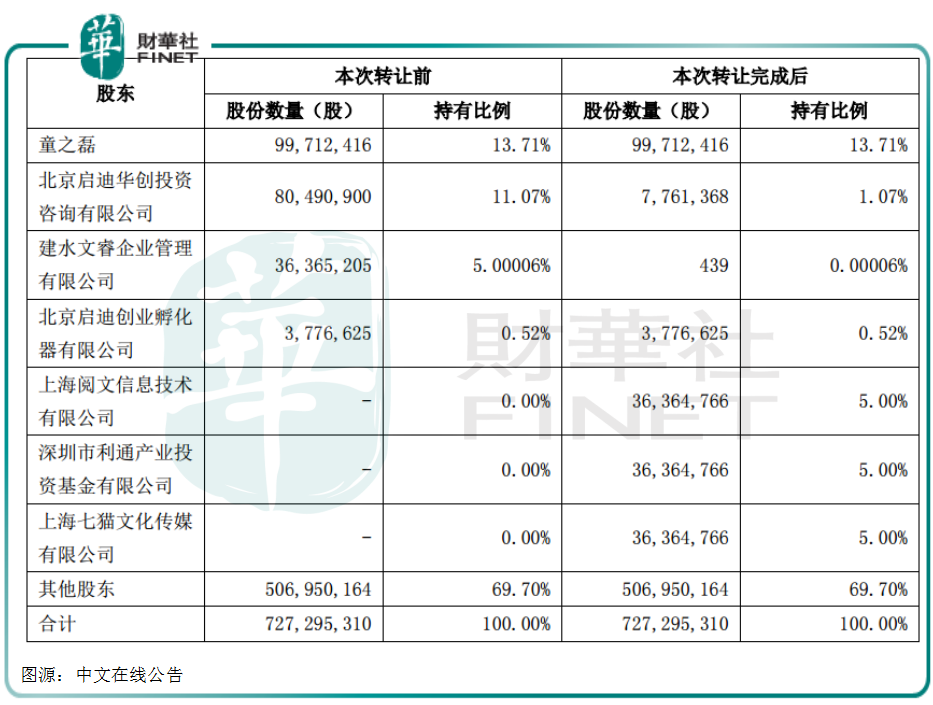

2021年1月,腾讯旗下产业基金深圳利通、IP 内容平台上海阅文,和百度旗下七猫分别投入约3亿元,获得中文在线5%股权,交易完成后,腾讯系、百度将分列为公司重要股东。

引入腾讯、百度作为战略投资者,将有力于增强公司渠道优势,提升IP变现能力。同时借助腾讯完善的IP研发体系和平台资源,也有利于提高IP衍生价值最大化。

从近期股价走势来看,即使引入腾讯、百度作为战略投资者,但中文在线市场表现依然不佳。

1月26日在合作公告对外揭示之后,中文在线股价录得一天高潮,之后便迅速回落,上升驱动能力依然不足。

在互联网巨头都为创新变现陷入恶性竞争的时候,中文在线想要依靠单一的数字阅读变现更是难上之难。

除此之外,中文在线还面临版权采集价格上涨和分销渠道等多重风险。

优质数字内容是吸引客户付费阅读的重要因素,随着数字出版行业盈利模式的逐渐成熟,优质版权竞争加剧,同时版权所有者要求的买断价格和版税分成比例也逐年上升。

上述原因导致公司的版权采购价格和支付给版权所有者的分成比例不断提高。2016年公司文化行业版税成本约为1.19亿元,教育行业版税成本约为827万元,占当期总成本的约40%。2017年这两项合计占比上升到47%,2019年依旧维持在47%左右。

未来若优质数字版权竞争持续加剧,版权采集价格持续上涨,在未能带来预期收入增加下,将对公司的持续盈利能力和成长性产生影响。

此外,公司还面临分销渠道风险。公司数字内容分销的下游公司——面向C端用户市场的数字阅读平台之间的行业竞争加剧,其业务业绩不稳定也将传导至中文在线。

撰稿:李莹

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享