近日全国社保基金减持中国银行(03988-HK, 601988-CN)的H股,以及中国人寿保险(集团)公司减持农业银行(01288-HK, 601288-CN)的H股,引起媒体和市场关注。有指这与两家国有大行今年以来累计涨幅已达10%左右有关。

笔者却有不同看法。

首先,社保基金在所谓的接连减持当中,也有增持。见下表,今年2月初以均价2.66港元卖出5987万中行H股后,社保基金于3月中以均价2.91港元买入3200万股,再在4月以均价2.95港元减持7760万股。如果仅仅因为今年累计上涨了10%就减持,又如何理解其后高于2月初卖出价的增持?

况且,社保基金在最后减持之后也仍持有中行6.93%的H股;中国人寿保险(集团)公司在以均价3.0684港元减持农行2000万股H股之后,仍持有10.96%的H股。不见得这些大机构的操作是为了见好就收,而更像是日常调仓。更何况四大行的好日子在后头。

去年伊始,受疫情对全球经济以及环球政经形势变化影响,银行业也受到不同程度的压力,所以银行股是资本市场中表现最差的行业类别。国有四大银行既得保障但亦有责任承担,风险相对较低,同时也有责任扶持全社会经济复苏。考虑到利润难有惊喜且社会责任重大,资本市场无疑会对其估值略有迟疑。

2020年全年,工商银行(01398-HK,601398-CN)、建设银行(00939-HK, 601939-CN)、农业银行和中国银行的A股累计跌幅介于13.14%至15.14%之间,H股累计跌幅处于12.48%-20.42%之间。这与整体资本市场的旺盛牛市形成鲜明对比。

今年,随着疫苗的推广,国内以及全球经济已步入复苏进程。国有四大银行前期履行大行担当,全力服务实体经济而落实的延本延息政策效果,也逐步体现在2020年的业绩中。

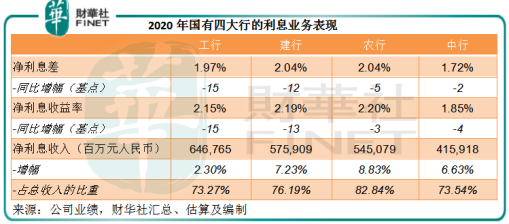

首先体现在利息服务上,持续让利实体经济以进一步降低企业融资成本,四大行的净利息差和净利息收益率都有所下降,见下表。

与发展较为成熟的欧美银行集团利息服务收入占比低于60%不同,国有四大行仍主要以利息业务为主,占比均在73%以上,所以它们对利率以及息差更为敏感。在低息环境,息差缩小本来就不利于利息业务,加上疫情令许多大型项目未能如期推进,延迟了融资项目的开展,也降低了它们的业务增速。

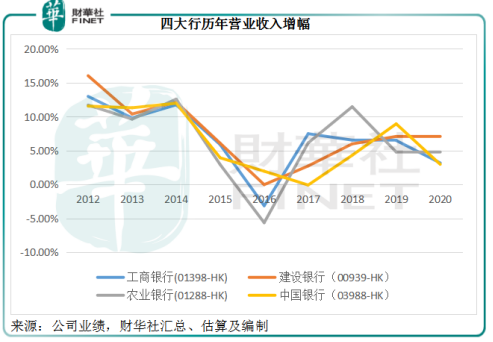

即便如此,四大行的利息业务仍能维持正数增长,也因此支持营业收入和扣非归母净利润在逆境中保持增长。

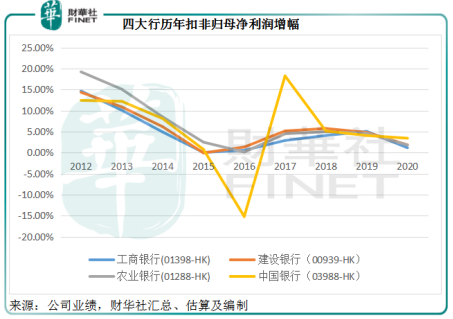

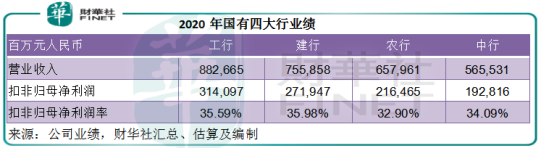

从下表可见,在风风雨雨的2020年,四大行的扣非归母净利润仍保持在30%以上,可见其韧性。

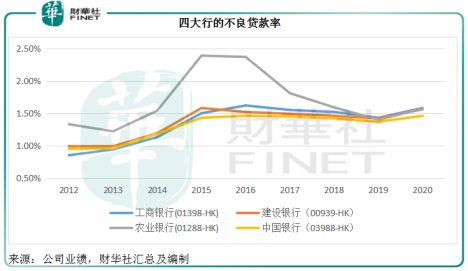

与此同时,它们的不良贷款率也有所上升。见下图,四条曲线的尾端都有所翘起,反映四大行的2020年不良贷款率高于2019年水平。

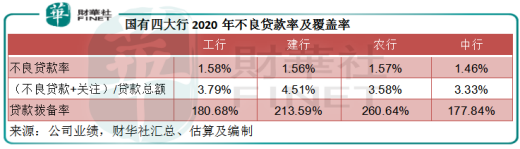

贷款拨备率均较上年同期有所下降,但仍处于较为充分的水平,介于177.84%至260.64%之间。鉴于四大行的经济实力和重要性,风险控制与处理坏账的能力应可得到保障。

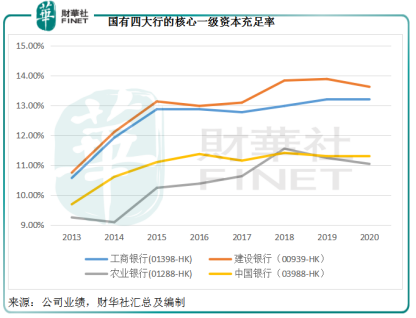

所以,资本充足率维持稳定,见下图。

总括来说,四大国有银行在2020年的增长有所放缓,但仍维持稳定表现。前期的让利和扶持政策(例如延迟本息)或令其不良贷款及关注类贷款有所上升,不过充足的资本金和充分的风险管理,应可为其提供保障。

那么,它们的投资价值如何?

至少有两项因素可有利其未来的发展。

如前文所述,全球低利率使得从事利息服务的金融机构备受困扰。但是,随着疫情受控、经济恢复,宽松货币政策将出现转向,尤其经济复苏带动消费升温之时,通胀升温可能令全球央行收紧货币政策。在这样的宏观大环境下,息差有望扩大,这将有利于从事利息业务的银行业。

另外,央行集中整治不规范的同业、理财和表外业务,包括全部停业P2P网贷机构,启动蚂蚁集团的整改工作,或对其他金融科技平台起到示范作用,这些措施都有利于营造健康、可持续发展的环境。

国有四大行近年都全力推进转型创新,升级数字基建,构建数字业态,发展互联网金融,或有望多元化金融服务和提升经营效率。

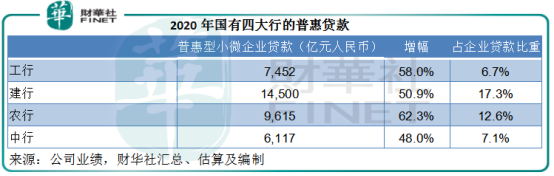

此外,大力发展普惠金融、制造金融和绿色金融,一方面或有利于其业务的可持续发展,另一方面或将扩大其息差。举例来说,国有四大行于2020年的普惠贷款大幅提高,增幅都不低于48%,而且普惠贷款的平均利率较高,优于其收息资产的平均收益率,所以普惠贷款比例的提高有望推动其息差的扩大。

综上所述,走过了较为艰难的2020年,国有四大行2021年及以后的发展前景应该不差。

但需要注意的是,近期房地产政策收紧,资本市场可能也担心银行在房地产业的敞口。

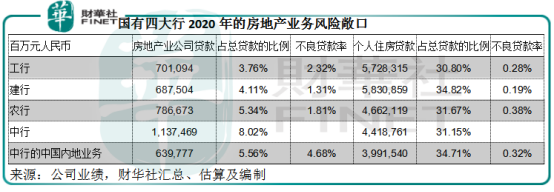

从四大行的企业贷款来看,房地产企业的贷款占比最低为工行的3.76%,最高为中行,中国银行集团的房地产业公司贷款占比高达8.02%,其中中国内地业务的占比也达到5.56%,不良率更高达4.68%。个人住宅贷款方面,中行的中国内地业务敞口也十分显著,这应该是市场给予其较低估值的一个原因。

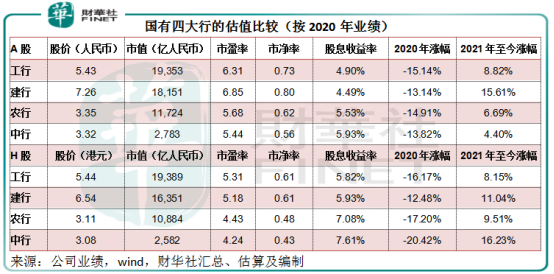

从上表可见,四大行中的中国银行AH股估值最低,其次为农行。工行与建行相当。

走出2020年的阴霾,国有四大行在履行大行担当的同时,应该会在政策和经济发展的推动下保持稳健增长。从这几年的股价表现看,这些传统的金融服务机构不受投资者待见,股价总在低位徘徊,但未来的增长前景应较为正面,或可为股价提供支持。此外,它们的股息收益率也不错,应具有防御价值。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享