和许多上市公司一样,“公募一哥”张坤管理的易方达中小盘混合型证券投资基金(以下简称易方达中小盘)也于4月19日披露了2021年一季报。

对比2020年年底的数据,张坤在一季度进行了较大幅度的调仓换股。有投资者表示,“已经准备好了抄作业的姿势”。

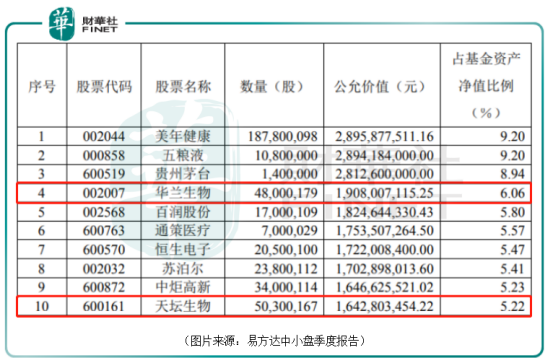

具体来看,截至3月底,易方达中小盘的规模为314.64亿元,较2020年年底减少了86.47亿元。

截至一季度末,该基金前十大重仓股分别为美年健康、五粮液、贵州茅台、华兰生物、百润股份、通策医疗、恒生电子、苏泊尔、中炬高新、天坛生物。

值得注意的是,截至2020年年底,张坤只持有100万股华兰生物(002007.SZ),持股市值占基金资产净值比例为0.11%。而在今年一季度,张坤迅速狂买了4700万股华兰生物,合计持有4800万股,成为基金第四大重仓股。

与此同时,张坤还小幅加仓了另一家血制品公司天坛生物。

华兰生物成立于1992年,2004年成功在深交所挂牌上市。上市公司旗下的华兰生物工程重庆有限公司、华兰生物疫苗有限公司以及华兰基因工程有限公司是其主要的血制品、疫苗和抗体药物商业化及研发平台。

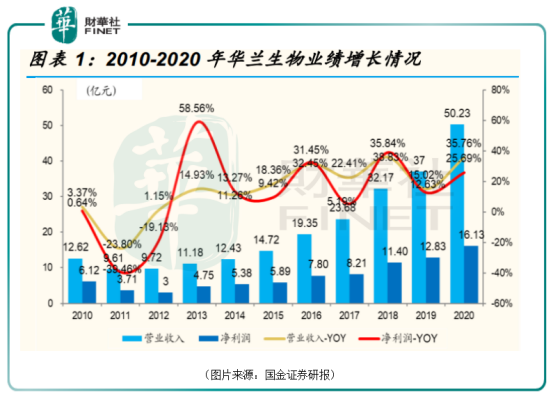

近些年来,该公司的营业收入和净利润基本处于持续增长的状态。而在2020年,在疫情的影响下,华兰生物全年实现营业收入50.23亿元,同比增长35.76%;期内的归母净利润为16.13亿元,同比增长25.69%。

其中,在2020年第四季度,该公司实现营收19.5亿元,同比增长83.74%;期内的归母净利润为6.49亿元,同比增长103%。

受益于业绩的持续增长,华兰生物一直备受机构青睐,其股价表现也非常优异,是A股市场的超级长牛股。

分业务板块来看,华兰生物的疫苗商业化及研发平台是华兰生物疫苗有限公司,成立于2005年。2020年,该上市公司公告称,拟将华兰疫苗分拆于创业板上市,已于去年12月获深交所受理。

作为国内疫苗行业的后起之秀,自2008年获批三价流感裂解疫苗以来,多品种的疫苗已陆续上市。

目前,公司疫苗产品包括三价流感病毒裂解疫苗、四价流感病毒裂解疫苗、A群C群脑膜炎球菌多糖疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母,10ug)、甲型H1N1流感病毒裂解疫苗等品种。

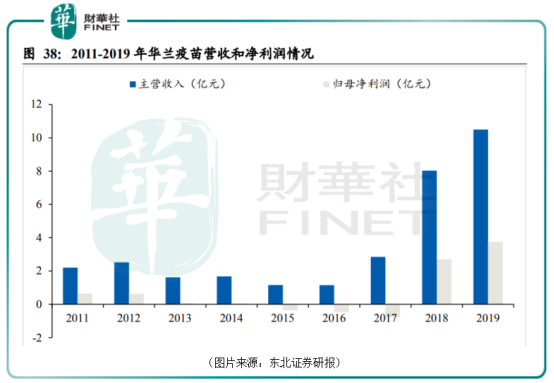

从业绩方面来看,2018年以前,华兰生物的疫苗业务发展比较一般。不过,最近三年间,该公司的疫苗业务以令人惊艳的速度持续发展,对公司的重要性不断提高。

2018和2019年疫苗营收分别达到7.98亿元和10.43亿元,2020年实现营收24.21亿元,同比增长132%。

2020年业绩的高速增长和华兰生物四价流感疫苗高速放量有关。

据悉,2020-21年流行季,新冠疫情背景下,各地卫健委和疾控系统加强了流感疫苗品种科普和宣传力度,国内流感疫苗接种需求激增,接种量接近翻倍。

2020年,国内流感疫苗批签发超5700万支,同比增长86%,其中四价流感疫苗约3358万支,同比增长246%,占全部流感疫苗比例接近60%;三价流感疫苗约2218万支,同比增长5%,鼻喷流感疫苗156万支。

而在四价流感疫苗生产企业中,华兰生物共计批签发2062.4万支,同比增长163%,独占61.41%的份额,远超同行;长春所、江苏金迪克、科兴生物和武汉所分别批签发502.4万支、424.0万支(同比+214%)、366.5万支和2.9万支。

不过,在四价流感疫苗这一块,华兰生物也面临着比较激烈的竞争。除了上述四家同行外,上海所于2021年3月获得生产批件,预计将于2021年下半年正式上市销售。此外,智飞生物、国光生物和中慧元通等企业正在进行三期临床试验。

展望未来,在疫情冲击下,群众流感疫苗认知度提升,产品使用习惯得到充分培养,国内流感疫苗渗透率有望继续获得提升。

市场空间变大会缓解竞争激烈的压力,这对处于领先地位的华兰生物来说是一大利好。该公司在研的管线也是比较丰富的。其中,冻干人用狂犬病疫苗(Vero细胞)、吸附破伤风疫苗以及儿童用四价流感裂解疫苗等进度较快,目前已处于上市申请阶段;二价流脑结合疫苗、组分百白破、Hib疫苗等品种临床试验有序推进。

而在新冠疫苗方面,华兰生物则布局了灭活疫苗、鼻喷减毒活疫苗以及Ad5型腺病毒载体疫苗等三条技术路径。

华兰生物在疫苗行业算是后起之秀,而在血制品业务却是公司的发展起点,公司堪称行业内的“老资格”。

血液制品主要以健康人血浆为原料,用途广泛,需求较为确定。出于多重因素考虑,国内单采血浆站只能由血液制品企业设立,浆站实行“一对一”给血液制品公司供浆政策,在一个采浆区域内只能设置一个单采血浆站。

2012年开始,卫生部要求申请设置新浆站的企业,其注册的血制品种类不少于6种(承担国家计划免疫任务的血液制品企业不少于5个品种),且同时包含人血白蛋白、人免疫球蛋白和凝血因子类产品。

因此,血制品行业政策壁垒高,浆站具有资源属性。

华兰生物目前共有单采血浆站25家,其中广西4家、贵州1家、重庆15家(含6家单采血浆站分站)、河南5家,浆站数量仅次于天坛生物和上海莱士。

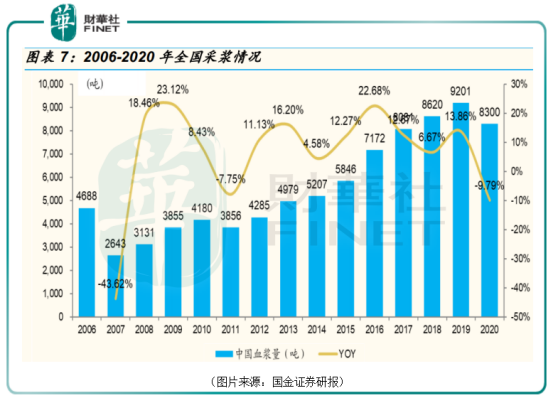

国金证券研究人员预计,在疫情的影响下,2020年国内总体采浆量预计为8300多吨,同比下降约8%。

具体到华兰生物,该公司去年实现采浆1000多吨,基本与2019年持平,单浆站平均采浆量超过40吨,高于行业平均水平。

经查询,华兰生物目前的血液制品有包括人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人纤维蛋白原、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等在内的11个品种(34个规格)。品种和规格都比较丰富。

随着新产品研发和工艺优化顺利推进,该公司的血浆综合利用率有望持续提升。

血制品业绩方面,2020年,公司血液制品实现营收25.91亿元,同比减少2%,占全部营收比重的51.6%,其中人血白蛋白实现收入9.57亿元,同比减少2.22%,静丙实现营收8.24亿元,同比减少7.49%,其他血液制品实现收入8.1亿元,同比增长4.63%。

从数据来看,新冠疫情对华兰生物的血制品业务产生了轻微的负面影响。

不过,随着疫情得到控制,血制品行业在迅速恢复。

目前,与美国相比,中国的血制品行业在供给端存在非常大的缺口。据中信证券测算,若未来献浆量从2018年的6升/千人增至20升/千人的水平,则未来中国血制品市场规模有望由350亿元提升至980亿元。

而在需求端,从长期来看,中国血制品与全球血制品市场消费结构存在巨大差异,不同血制品产品用量与国外存在2-25倍差距,预计未来行业成长主要动力将由目前的白蛋白驱动转向静丙、凝血因子类产品驱动。经中信证券测算,行业空间有望达到1000亿元。

除了疫苗和血制品业务外,华兰生物目前已有7个单抗品种取得临床试验批件,其中阿达木单抗、曲妥珠单抗、利妥昔单抗、贝伐单抗目前均已进入III期临床研究阶段,德尼单抗、帕尼单抗和伊匹单抗已经进入I期临床研究。但是这部分业务暂时对上市公司的影响非常小,在上市后有望成为新的利润增长点。

从整体情况来看,华兰生物无疑是一家优秀的上市公司,各项业务的前景也都比较光明。这对于立志要抄作业的投资者来说或许是一个好消息。

不过,基金调仓、持仓信息并不是实时公布的,在时间上有较为严重的滞后性,这一点对于投资者来说是需要注意的。

作者:云知风起

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享