最近,国内最大的筹款平台水滴向美国证监会提交文件,计划通过在美国纽约交易所首次公开招股,筹资不超过1亿美元,用于升级和扩张健康服务及保险业务的运营、研发及一般企业用途。拟采用的上市代码为“WDH”。

业务引起广泛争议、背靠豪华股东——其中腾讯(00700-HK)持股22.1%,还有梦幻投行明星阵容保驾护航——承销商包括高盛、摩根士丹利、美银证券、农银国际、招证香港、华兴资本、中信里昂、海通国际、富途、老虎等,水滴未上市已经先声夺人。

水滴到底从事什么业务?备受争议的筹款平台和互助平台能为它带来怎样的影响?公司的前景如何?我们细细道来。

成立于2016年4月的北京纵情向前有限公司,同年5月推出水滴互助平台——“一人患病、众人均摊”的网络互助社群。2016年7月,推出水滴筹平台,这是一个为经济困难的大病患者提供免费筹款服务的平台。所以,早期的水滴公司更类似一个公益平台。

2016年9月,该公司收购水滴保险经纪(前称保多多保险经纪),开始从事保险经纪业务。2017年5月推出水滴保平台,从事线上保险经纪业务。2020年6月,收购泰瑞保险代理,从事保险代理业务。保险经纪和代理业务构成了水滴公司最主要的收入来源。

2018年2月,水滴公司成立北京追求极致科技有限公司。该公司于2019年10月收购天津精滨网络科技有限公司,用来投资和孵化新业务。2018年7月,成立妙医互联,经营普通医疗和制药业务。笔者认为,这些业务可能会成为水滴公司未来的增长动力。

最开始的时候,该公司通过标榜为公益事业的水滴互助平台来进行用户教育,让数百万用户了解到保险的重要性,这也为其后的保险经纪和代理业务发展奠定了基础。但是这些非持牌经营的平台,收取用户的前置资金后形成资金池,增加了管理不到位而擅自挪用资金的风险,所以要求纳入监管的呼声高涨。2021年3月,2016年5月上线的水滴互助终止。

换言之,计划美股上市的水滴公司,主要有“水滴筹”和“水滴保”两大业务,而不再包含“水滴互助”。

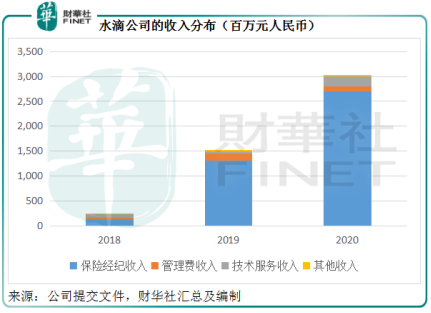

水滴公司的收入来源包括:1)为保险商提供保险经纪服务;2)互助业务的会员费及管理费(已于2021年3月终止互助业务);以及3)通过平台为保险商和其他保险经纪或代理公司提供技术服务。

从下图可见,在过去三年,保险经纪收入是水滴公司最主要的收入来源。2020年,该项收入占了总收入的89%。

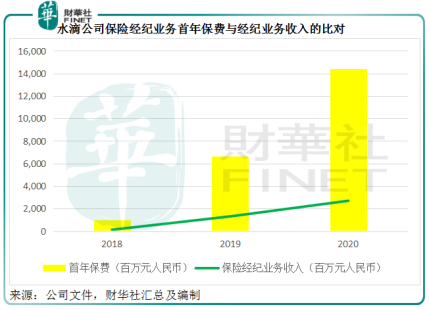

截至2020年12月31日,水滴公司与62家保险商合作,在其线上平台上(互联网保险平台“水滴保”)提供200项健康险和寿险产品,该公司按保险客户支付给保险商的保费百分比收取佣金,佣金率通常取决于保险产品的种类和保险商。该公司将首年保单(FYP)作为经纪收入表现的指标,因为这更能反映其未来经纪业务的增长潜力。

从上图可见,相对于首年保费的规模,该公司的保险经纪业务收入要少得多,不过也跟随保费规模的扩大而增长。

大概大家都有一个疑问,已经终止的“水滴平台”和“水滴筹”对于水滴公司的业绩能发挥怎样的作用?

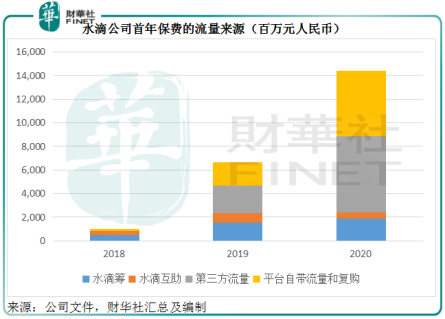

正如前文提到的,“水滴平台”首先为用户提供保险教育,让用户认识到保险的作用,同时“水滴筹”平台也引入了大量的流量,从下图可见,“水滴筹”和“水滴互助”引入的流量占其首年保费的合计比重在2018年高达85.19%,但是随着“水滴互助”的退出以及该公司多元化流量的努力,到2020年,这个比例只有16.59%。

从图中可见,与“水滴筹”和“水滴互助”此消彼长的是,第三方引流比重由2018年的1.9%,显著提高只是2020年的44.9%。此外,水滴公司自带流量和复购所占比重也由2018年的13%提高至38.5%。

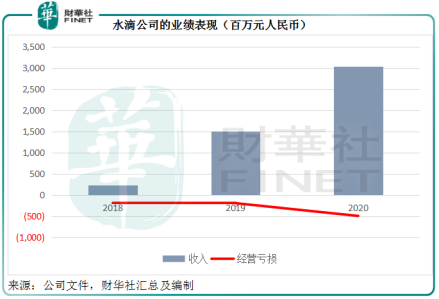

第三方流量和自身流量并非全无代价,该公司需要推广自己的品牌,提升知名度,增加优惠来吸引用户。因此,水滴公司的销售及营销开支居高不下,2018年、2019年和2020年,销售及营销开支占其收入的比重分别达到77.66%、69.92%和70.36%。

高昂的营销成本正是其亏损的一个重要原因。见下图,在收入大幅攀升的同时,该公司的经营亏损也在扩大。

那么,上市之后,水滴公司是否有翻盘的可能?笔者认为,潜在风险比希望多。

的确,我国保险渗透率低,意味着保险服务的前景依然瑰丽,拥有广阔的市场发展机会。

根据艾瑞的报告,目前第三方保险经纪和代理可以根据分销模式分为两大类:1)线上第三方保险经纪和代理,通过线上渠道销售保险产品,以及2)线下第三方保险经纪和代理,主要通过线下渠道销售保险产品及服务。

线上分销的主要运营商分为三大类:1)纯粹的线上专业第三方分销平台,包括蚂蚁集团、水滴和腾讯的微保;2)保险商的线上直销渠道,包括平安保险、中国人寿的保险业务、众安在线财险以及泰康线上财险;3)其他金融机构例如银行的线上销售平台。

对比于既是产品供应商又是分销商的保险商直销平台,纯粹的线上专业第三方分销平台由于能够提供多元化的产品,触达更多线上用户群体,而且更专注于客户体验,能够提供更好的数据分析、更精确的客户画像、个性化的客户互动服务,从而能更灵活地提升客户满意度和留存率。

作为线上第三方分销平台,水滴公司按首年保费规模计排名第二,在用户获取方面具有独特的优势,其筹款平台“水滴筹”就是独一无二的流量入口。根据艾瑞的数据,中国的医疗筹款市场高度集中,前三大平台占了95%的市场份额。2020年,水滴的筹资额达到106亿元,占了65.4%,享有绝对优势,而前文也提到,过去“水滴筹”在将用户转化为保险消费者方面作用显著,所以随着平台帮助的用户增加,有望继续为保险销售业务提供流量。

水滴公司的第二大优势是技术,累积的大量数据有利于生成具有区分性的数据洞察。

此外,产品组合的优化(长期保险产品的占比大幅提高)以及每名消费者所购保单数量的轻微提升,推动了其每份保单首年保费收入的提高,由2018年的442.6元人民币,增至2020年的819.1元人民币。这或反映了该公司在提升品牌影响,增加流量来源,通过技术实现效率提升所带来的正面效果。

然而,其潜在风险不容忽视。

以上水滴公司的优势和正面进展都值得肯定,但隐忧也不少。

1.行业竞争激烈。如前文所述,水滴公司所处的线上第三方分销赛道,仅仅是保险分销的细分领域里边的细分领域,在同类别的竞争中,排名第二的水滴公司尚且与蚂蚁集团差距甚远,后边还有大股东腾讯嫡系的微保虎视眈眈,更别提其大客户自身的线上线下渠道以及其他技术更高端的互联网保险商。

目前水滴公司在第三方保险经纪和代理行业面对的竞争对手包括:(1)线上第三方经纪和代理,例如蚂蚁集团和微保;(2)线下第三方经纪和代理,包括泛华、永达理和大通。此外,还面对传统保险中介的竞争,这包括银保渠道、保险商的代理人渠道和直销渠道,而且随着科技的发展和创新,新的竞争对手随时出现。

2,对主要客户的依赖。部分保险商占了水滴公司大部分收入,例如,安心保险占了其2018年、2019年和2020年总收入的43.4%、44.2%和19.9%;中国太平保险占了其2019年和2020年总收入的21.9%和24.9%;弘康人寿占了其2020年总收入的11.1%等。这些保险商与水滴公司签订的协议并不具有排他性,如果保险商终止合作,将对水滴公司的收入构成重大打击。,

3.对渠道的依赖。“水滴互助”于今年3月终止,将影响到流量的导入。另外,占其流量近13%的“水滴筹”同样面对同行的竞争,这包括现有竞争对手轻松筹,而且随着行业的演变,新运营商进入市场的速度也将加快,“水滴筹”当前的领导地位未必能保得住。

目前,水滴公司的众筹业务主要通过微信获取用户,众筹项目建立后,会生成链接用于分享。如果此链接共享操作被禁止使用,则患者可能无法获得足够的治疗资金,从而导致他们去其他众筹平台筹资,影响到该公司的现有业务,其部分借助众筹业务引流的保险平台也将受到影响。另外,该公司还通过微信公众号和小程序经营业务,用户可通过这两个途径连接到其产品或服务,或用户可通过这两个途径转到公司自己的应用程序,如果公众号和小程序无法使用,将截断其用户导入,而对保险经纪业务构成负面影响。

4.监管的影响。保险业务的监管可能对其保险代理业务带来负面影响,此外,由于医疗筹款平台仍处于初始发展阶段,尚未有详细的监管法规,未来随着平台的发展,法规和监管也有望陆续到位,将对“水滴筹”业务造成重大负面影响。

综上所述,尚未盈利的水滴公司前景实在称不上乐观,主要面对的问题是竞争、主营业务的脆弱性以及监管。多元化流量其实是明智的,降低对单一渠道的依赖,但这预示着投入必定也会很高。所以中短期而言,水滴公司或难以扭亏为盈,且看看上市能否为其改变命运。

文:毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享