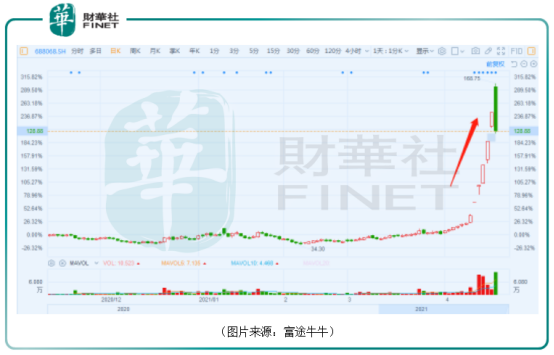

4月20日,热景生物(688068.SH)高开14.95%,吃瓜群众纷纷认为该股将再度录得涨停,强势收获6连板。不料,其股价却突然调头向下一路下挫。截至收盘,热景生物跌10.75%,报128.88元/股,成交15.03亿元,换手率达到了27.55%。

不过,即使未能再度涨停,热景生物依然是近期A股市场当之无愧的“妖王”,进入4月以来,其股价已经累涨近240%,其中还有一个5连板。

热景生物2019年9月登陆科创板,公司主要从事研发、生产和销售体外诊断试剂及仪器,主要产品为诊断试剂、诊断仪器、生物原料,其中诊断试剂是公司绝对的支柱产品,产品应用于肝癌肝炎、心脑血管疾病、炎症感染等临床领域和公共安全及其他领域。

从资金面来看,该公司的股价短期疯涨是短线资金合力炒作的结果。

数据显示,在5连板期间,热景生物连续登上龙虎榜。例如,4月16日的龙虎榜显示,华泰证券深圳益田路荣超商务中心营业部、华泰证券上海武定路营业部等知名游资席位都曾上榜。

其余几天的龙虎榜也都有各路游资席位出没。

而短线资金炒作的基础则是热景生物一季度业绩大幅增长。

4月12日晚间,该公司公告称,预计2021年一季度实现归母净利润5.6亿元至6.6亿元,同比增长1091倍至1286倍;预计期内的扣非净利润为5.58亿元至6.58亿元,同比增长1162倍至1370倍。

热景生物一季度净利润的同比增长幅度位居目前两市预增股榜首,该公司也被封为一季度“预增王”。

而公司一季度的净利润增幅之所以如此突出有两方面的原因。

其一,2020年一季度热景生物的归母净利润仅为51.27万元,扣非净利润为47.94万元。该公司表示,2020年一季度,受正常经营周期以及疫情影响,经营业绩较小。

这也就是说,这1000多倍的增幅其实存在水分,看起来唬人,其实很大程度上是上年同期的基数太低的缘故。

其二,2021年一季度,热景生物的新型冠状病毒2019n-CoV抗原检测试剂盒(前鼻腔)和新型冠状病毒2019n-CoV抗原检测试剂盒(唾液)两款新型冠状病毒抗原快速检测试剂产品分别于3月2日和22日,获得德国联邦药品和医疗器械研究所(BfArM)用于居家自由检测的认证,可以在德国的商超、药店、互联网商店等销售,导致公司的外贸订单爆发式增长。

受益于新冠检测试剂外贸订单的爆发,该公司今年一季度的业绩确实表现不错。

从披露的数据来看,目前有12家涉及新冠检测试剂的A股公司已经披露了2021年一季度的业绩预告,除了贝瑞基因外,其余11家公司的一季度业绩是同比增长的,热景生物是其中表现最出色的一家。

随着股价暴涨,热景生物连续发布异动公告并提示风险。该公司表示,上述的两款新型冠状病毒抗原快速检测试剂产品是特殊审批,有效期只有三个月,认证的到期时间分别为2021年6月2日和6月20日,存在有效期到期后无法成功延续的风险。

此外,进入德国家庭自测市场的公司在不断增多。据悉,目前全球已有四十余家企业的产品获批进入德国家庭自测市场,其中光是国内企业就有十多家,市场的竞争更趋激烈。

而随着新冠疫苗的出现,新冠疫情最终将得到控制,新冠检测试剂的生意更像是具有爆发力的短期业务,可持续性存疑。

值得注意的是,热景生物还面临着原始股东不断减持套现的问题。

2020年9月30日,该公司占总股本45.43%的首发限售股解禁流通。此后多位股东包括达晨创泰、达晨创恒、达晨创瑞、周锌、浙江大健康产业基金陆陆续续的抛出了减持计划,走上了套现之路。

在这些减持的股东中,达晨创泰、达晨创恒、达晨创瑞需要特别关注。

热景生物于4月19日公告称,4月13日至15日,由于工作人员疏忽减持细则程序规定,达晨创泰、达晨创恒和达晨创瑞通过集中竞价交易减持公司股票136.9万股,占公司总股本的2.2%,减持价格为69.64元/股至100.28元/股,构成了违规减持。

到底是真的因为工作人员疏忽还是想趁股价高位不惜违规也要赶紧来一波套现很难说。

受益于新冠疫情,热景生物业绩和股价得以双双爆发,但是疫情毕竟是一时的,从长期来看,该公司的未来还是得看所处行业的前景以及自己的实力。

从行业前景来看,2019年,中国体外诊断(IVD)市场规模(工业口径)达到1000亿人民币,同比增长15%左右,其中进口产品占比55%左右。2020年受新冠疫情影响,常规项目检测量下降,新冠检测相关产品快速增长,国泰君安预计2020年我国IVD市场规模超过1150亿人民币,增速超过15%,其中进口产品占比超过50%。

随着分级诊疗等政策推进需求扩容叠加国产企业技术升级进口替代加速,IVD行业未来5年有望保持10%以上的较快增速。

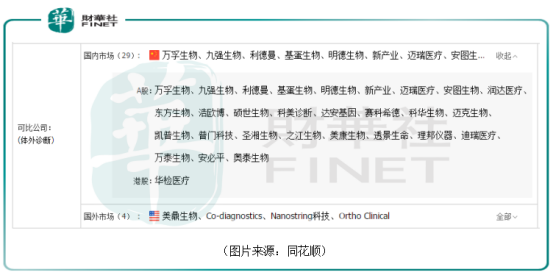

不过,这同样是一个竞争非常激烈的市场。同花顺数据显示,热景生物的可比A股公司达到了29家,包括万孚生物(300482.SZ)、基蛋生物(603387.SH)、安图生物(603658.SH)等,港股1家,国外市场有4家,其中国际跨国公司在国内三级以上医院的高端市场中占据相对垄断地位。

即使是相较于国内行业龙头,热景生物的业绩规模也多有不如。

例如,2017年到2019年,热景生物分别实现营收1.42亿元、1.87亿元、2.1亿元,净利润分别为3007万元、4814万元、3388万元,要显着低于基蛋生物、安图生物、明德生物等同行。

值得一提的是,热景生物独有的上转发光技术系列产品是公司特色产品和业绩支柱,但是该公司在招股书中曾表示,随着市场竞争的加剧,上转发光试剂收入增长有放缓的趋势。

综合来看,热景生物虽然身处前景向好的赛道,但是公司本身的实力相较于同行来说还是比较弱的,近期股价的暴涨或许更多还是短线资金炒作的结果。

作者:云知风起

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享