4月17日,北汽新能源旗下的极狐联合华为发布了极狐阿尔法S华为HI版——也是华为的第一辆车。有指王兴在个人社交媒体账号上发文:“特斯拉终于遇到一个技术实力和忽悠能力旗鼓相当的对手了”。似乎意有所指。

4月19日,美团(03690-HK)官方微博发布了新一代无人配送车。美团副总裁、首席科学家夏华夏表示,新一代无人配送车是基于美团配送业务场景需求而推出的低速即时配送最新解决方案。据“美团无人配送”公众号,美团的无人配送车早在2020年2月疫情期间已开始为北京顺义的4个小区提供生鲜配送服务,未来将扩大使用。

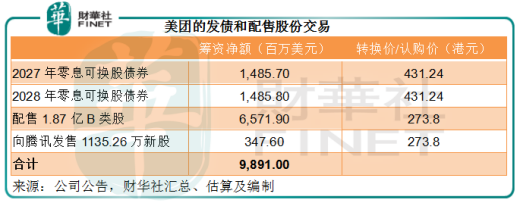

4月20日港股开市前,美团宣布发行合共约30亿美元可转债和先旧后新配股筹约70亿美元,用于科技创新,包括无人车、无人机配送等前沿技术领域的研发,以及一般企业用途。美团的“造车”野心表露无遗。

美团的筹资计划分四步走:

1.发行本金14.836亿美元的2027年到期零息可换股债券;

2.发行本金15亿美元的2028年到期零息可换股债券;

两批债券可在交割日后41天当日或之后直至两批债券到期日前10日转换为股份,换股价(可予调整)皆为每股431.24港元,较2021年4月19日收市价289.20港元溢价49.1%,而较美团在今年2月下旬曾创下的历史新高460港元折让6.25%。只要股价高于换股价,行使换股权并非没有可能。

若两批换股债券获悉数行使,则美团的已发行股份数将由目前的58.89亿股增至59.42亿股,扩大0.9%。

据美团估计,发售这两笔债券的所得款项净额(扣除手续费等)为14.857亿美元(2027年债券)和14.858亿美元(2028年债券)。

3.现有股东腾讯(00700-HK)以每股273.80港元出售所持的1.87亿股美团股份,并以同样的价格273.80港元认购1.87亿股美团新股份。腾讯出售的股份将配售给不少于六名独立专业机构及/或个人投资者。

在这里,大家可能有个疑问,腾讯这一卖一买,价格一样,数量一样,不是多此一举吗?

其实这是港股市场经常遇到的情形,因为发行新股需要较长时间而且手续繁琐,上市公司的现有大股东会先将旧股配售给独立第三方再购回新股,以便让接盘的新股东拥有较大的弹性处理。

这一操作,腾讯的持仓量没有变化,但美团可通过发售1.87亿新股筹资约66亿美元,同时扩大股东结构。

4.腾讯以每股273.80港元的价格,认购美团的1135.26万股新股。美团或借此再筹资4亿美元。

从以上的第3和第4项操作可见,配售价均为273.80港元,较4月19日的收市价289.20港元折让5.3%,合共筹得的资金约为70亿美元,而美团的已发行股份数可能因此而扩大3.4%左右。

再加上第1和第2项的发债,美团可筹得合共100亿美元,约合776.6亿港元,相当于其当前市值1.729万亿港元的4.5%。

财华社估算,扣除手续费、佣金等费用之后的筹资净额或为98.91亿美元。

财华社估算,若可换股债券获悉数行使,而且配售交易全部完成,美团的已发行股份总数将由现在的58.85亿股,扩大到68.76亿股。

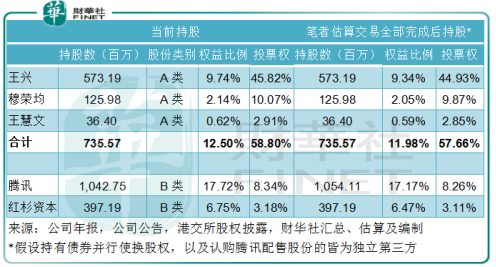

值得注意的是,第1和第2项的可换股债券可转换为B类股,第3和第4项配售的股份也为B类股。何为B类股?

美团为同股不同权的港股上市公司,即股东拥有不同的投票权。A类股拥有10票投票权,B类股拥有1票投票权。当前,A类股持有人为美团的三位联合创办人王兴、穆荣均及王慧文,合共持有7.36亿股A类股,当前合共权益比例为12.5%左右,投票权约为58.8%。腾讯和红杉资本持有B类股,权益比例分别为17.72%和6.75%,投票权分别为8.34%和3.18%。

笔者估算,若上述四项交易全部完成,则三位联合创办人的权益比例或摊薄至12%,投票权或摊薄至57.7%。

我们前文提到,美团计划通过这次的交易合共筹100亿美元,用于包括无人车、无人机配送等前沿技术领域的研究。

2020年,美团的收入同比增长17.7%,至1147.95亿元(单位人民币,下同),其中餐饮外卖同比增长20.83%,至662.65亿元,占总收入的57.72%。很明显,外卖依然是美团的主要收入来源。

不过,新业务发展非常迅猛。在互联网大咖包括京东(09618-HK)、阿里巴巴(09988-HK)、拼多多(PDD-US)等大战社区团购之际,美团也不甘落后。2020年7月初,美团宣布成立优选事业部入局社区团购。2020年,新业务及其他分部贡献的收入同比增长33.65%,至272.77亿元,超越到店业务,成为美团的第二大收入来源。

在社区团购的酣战中,京东有成熟先进的物流链和仓储,阿里有全面的线上线下服务生态,拼多多在下沉市场累积了庞大的捧场客群。而美团的优势则为庞大的外卖骑手兵团。

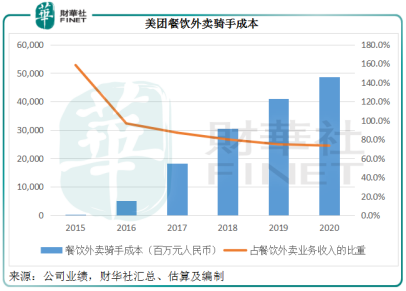

然而,餐饮外卖骑手成本是美团占比最大的成本。2020年,这笔开支达到486.92亿元,相当于该公司总收入的42.42%。

从下图可见,随着外卖收入的扩大,外卖骑手成本相对于外卖收入的比例逐步下降,这是美团的餐饮外卖业务得以在2017年扭亏为盈的原因,但下降的势头在2020年有所放缓。

在美团发布2020年中期业绩时,市场就有质疑的声音拷问外卖平台是否对外卖骑手过于严苛。王兴在业绩发布会上曾经提到,会利用科技的力量来降低外卖成本。这次筹资进行无人车、无人机配送等前沿技术领域的研发,用意应在于此。

无人车、无人机等前沿技术的前期投入并不低,就算能取代骑手的特定人手操作,折旧开支恐怕也不小,或难以在短期内为其账面利润带来太大的提振。但据美团无人配送公众号的报道,夏华夏提到未来随着产业生态的成熟,传感器、芯片等硬件成本有望下降,从而支持无人配送机器的大规模商用。也许大规模商用的憧憬,才是美团大手笔进行投资的动机。

当前,美团主要从事三项业务,分别为餐饮外卖、到店业务、新业务及其他。其中餐饮外卖是主要的收入来源,而到店业务是主要的盈利来源,抵消了处于探索阶段的新业务的亏损。然而,最近各大互联网平台在反垄断的呼声中瑟瑟发抖,美团的餐饮外卖和到店业务很可能成为反垄断的下一个目标。

通过新业务分部探索和扩张业务外延,是美团寻找出路的一个立足点。社区电商固然是其配置资源促进发展的一大机会,无人机、无人车配送技术和硬件的研发及应用,或许能为美团打开一个新的蓝海。

除此以外,利用创新科技和非人工手段降低配送成本,既能提升餐饮外卖的经营效率,又能为扩张社区电商业务提供新产能,似乎是一举两得的战略布局。

但是,笔者认为创新技术所带来的甜头在短期内或难以反映在美团的业绩中,因为前期开支不少,不大可能发挥立竿见影的效果。但长远来看,或可为美团带来增长的可能性。

文:毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享