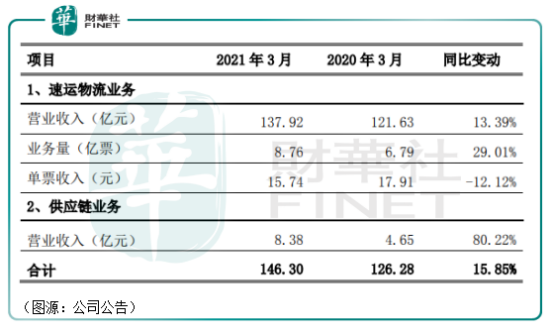

已經暴了雷的「快遞茅」近日公佈了3月份的經營數據。3月公司速運物流業務收入為137.92億元,同比增長13%;供應鏈業務收入8.38億元,同比增長80.22%。兩者合計,順豐3月收入同比增長15.85%,業務量同比增長29.01%。

較之前兩月,順豐速運物流業務增速有所下滑。2月份,公司速運物流收入為106億元,同比增長22%;1月份速運物流業務收入為156億元,同比增長40%。按順豐解釋,去年3月份,公司支持抗疫和復工生產,堅持提供服務,防疫物資和線上消費品寄遞高速增長,業務量同比大幅增長93.45%,導致同比基數較高。

人倒黴的時候,喝涼水都會嗆到。

放在以前,順豐這樣的增速叫穩健增長。但自從順豐放出了一季度的盈警之後,現在這就變成了用利潤換市場。

回顧4月9日,順豐預告其第一季預計虧損9億元至11億元, 去年同期公司錄得淨利潤9億元。也是從4月9日開始,順豐全然沒了「快遞茅」該有的樣子。是日順豐股價一字跌停,第二日跌9.4%,放量成交111億元,之後便一直磨底震蕩。

第一季前三個月的經營業績悉數公佈,順豐的營收增長原來都是以犧牲利潤為代價的。一夜間從行業大白馬位置上跌落凡塵,順豐還將至暗多久呢?

在業績快報中,順豐將第一季的巨虧原因歸結為五點:

以上五點原因中,外界最關注的是第五點——因為只有第五點原因的影響是長期性的。

「快遞茅」順豐,死於2021年春天的行業内卷。順豐利潤被内卷卷走,其實早有迹象。3月,順豐單票收入同比下滑12%,2月下降17%,1月下降12%。但由於同期公司快遞量上去了,故開始大家都不以為意,直到大家發現順豐不斷遭到擠壓的毛利已不足以覆蓋經營費用,行業大白馬順豐已搖身一變,變成已經爆炸的大雷。

順豐旗下有三大主要服務,時效件、經濟及倉儲產品、快運件等。時效件包括順豐即日、順豐次晨及順豐標快等快遞服務;經濟特惠件平均2-4日内到達;快運則包括重貨包裹(20-100KG的C端大件電商和B端大件包裹)、整車直達等服務。

一般而言,時效件為商務件居多(但不排除高端電商客群亦會使用時效件服務)。而經濟件則主要面向普通電商件市場。

按照公司劃分,時效件及經濟特惠件歸屬於速運分部(還有冷運等產品物流服務),快運件歸屬快運分部,最後其他分部包括供應鏈、同城配送等其他業務及未分配部分。2020年,速運分部淨利潤為90億元,淨利率6.74%;快運分部則錄得虧損9億元,淨利率為-4%;其他分部淨虧損11億元,淨利率為-6%。

因為速運分部内沒有再細分時效件和經濟件各自情況,故無法判斷2020年順豐的電商件業務是否在是虧損(順豐商務件的利潤率高於電商件)。只可以肯定的是,除了速運業務,順豐的其他「新業務」都在虧損。

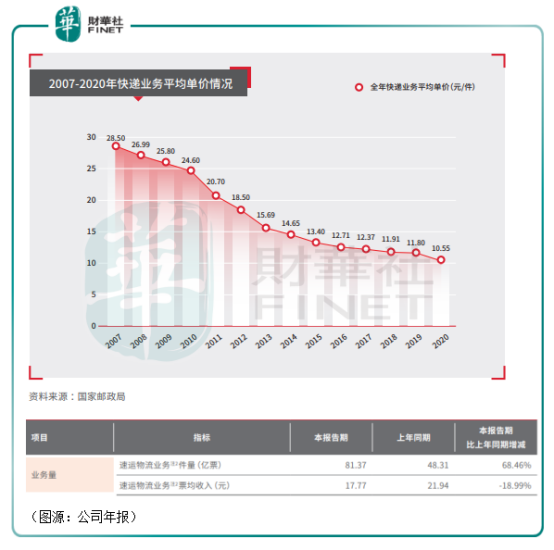

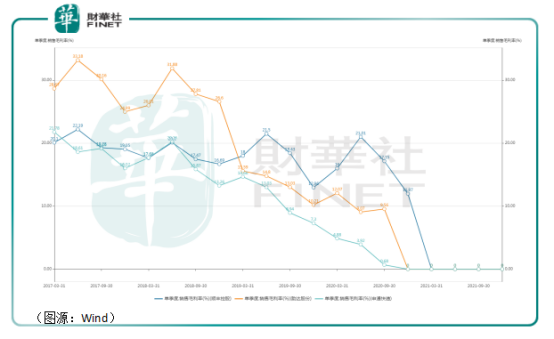

在年報中另一個值得留意的趨勢是全國快遞平均單價在行業同質化競爭的情況下,全國快遞平均單價已連續十三年下降。2007年,快遞業務的平均單價是28.5元,至2020年單價已被壓縮至10.55元,跌幅超50%。

而身處行業的順豐2020年速運物流業務(除供應鏈外的所有物流服務)票均收入為17.77元,同比下降19%。

如上文提到,進入2021年,順豐的速運物流業務單票收入繼續下降,並擊穿了順豐的盈虧平衡線。

根據王衛在2020年業績說明會上透露,第一季時效件增速不達預期,未達到公司預期應有的利潤;另一方面,經濟件則快速增長,造成成本虛高,是造成虧損的部分原因。

由此不難推斷,順豐的時效件是可以盈利的,但經濟件業務因為成本較高,其實在虧本經營。順豐經濟件的虧本經營原因,部分是由於外來的「野蠻人」極兔。

和它的名字一樣,發家在印尼、OPPP係出身的極兔進入了中國市場之後便開始野蠻的快速增長(詳見本社此前文章《如果兔子在努力賽跑,快遞業將迎來什麽改變?》)。借助深度綁定同有OPPO背景的拼多多,極兔以低價策略迅速攻城略地,達到2000萬日穩定日單量,成為中通、韻達之後的中國第三大加盟制快遞。

在義烏,因為極兔的攪局,2020年快遞平均單價已降至2.79元,部分極為輕薄的快件單價甚至去到0.8元。攪局者出現令快遞業更加内卷,惡性的價格戰已令各大玩家都吃不消。

目前快遞行業除了順豐之外,只有申通已披露第一季業績預告。除了順豐已經陣亡之外,申通快遞近況亦「涼涼」。2020年,申通的歸母淨利潤僅0.37億元,同比下降97.36%;預計一季度淨虧損0.7億元到1億元,上年同期盈利5836.13萬元,同比由盈轉虧。

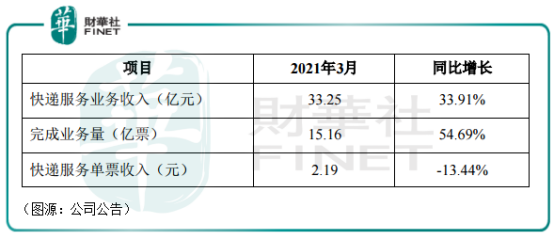

韻達最新三月份經營業績顯示,公司當月收入33.25億元,同比增長34%。但同期快遞服務的單票收入繼續下降至2.19元,同比下降13.44%。

流氓的極兔只是壓死行業的最後一根稻草,快遞行業内卷價格戰的始作俑者其實正是受害的順豐本身。2019年,主營商務件的順豐切入電商件市場,以電商特惠價與通達係搶佔市場, 令去年通達係的大票收入被壓縮至無限接近2元。全年,快遞行業的單票價格同比下滑超過10%,跌幅創2015年以來的新高。

「貼身肉搏」的結果只導致了行業各大快遞公司的毛利率大幅下滑。順豐因為有龐大的商務件支撐,去年第三季整體毛利率還能保持雙位數。同在A股上市的通達係韻達和申通就比較慘了,同期韻達的毛利率為9.56%,申通更是只有0.68%。

不怕流血的極兔最終在彼此的傷口上再撒一把鹽,行業龍頭順豐終於也倒在了2021年的春天。

本月初,義烏管理局在「低價傾銷」整治中關閉了極兔速遞的部分轉運中心。但該措施並未傷及極兔的根本,行業惡性價格競爭亦仍然存在,順豐的電商快遞業務在今年一整年都會承受巨大的盈利壓力。

王衛早前業績說明會上承諾,順豐今年第二季一定不會再發生虧損,但今年全年利潤料亦不能回到去年同期水平。

被順豐自己玩壞的阿里通達係還有不講理的極兔,順豐現在的經營環境是這樣的外患重重。

那邊電商件業務卷成一團,這邊順豐賴以發家的商務件業務亦緩步走來一只灰犀牛。

第一季順豐爆雷之後,有人以為順豐當前面臨的風險除了電商件内卷,還有一個便是發票電子化之後高端商務客戶的商務件需求下滑。諸如萬科一類的財務共享中心過去需要大量郵寄合同和會計憑證,而在全面電子化之後這部分需求將會消失。

去年保險公司的所有保單發票電子化,估計順豐在這部分商務件的損失可能在十億以上2020年順豐速運分部的營收為1234億元,區區10億對順豐影響並不會太大。但目前發票電子化顯然有加快的趨勢。

中國每年開出的發票規模大概在數百億張左右。一張張的發票積少成多,便構成了順豐所面向的龐大商務件需求。

根據預測,2019年中國電子發票開具數量大約為102億份,而到了2025年該數字將會增加至840億張。2020年,中國電子發票的數量為250億份,正式超過紙質發票數量。

2012年開始,電子發票開始試點。2015年内,該領域出現了一批提供電子化無紙化發票/合同服務的廠商,如法大大、e簽寶、上上簽、分貝通、每刻等。未來發票電子化趨勢的不斷加快,順豐老本行商務件將面臨一只不大不小的灰犀牛。

在業績說明會上,順豐高層也坦承,電子化的普及,包括郵寄發票的需求消失,會對順豐的B2B 商務件(工商業快遞)造成一定影響。公司的應對策略只有在供應鏈環節中創造更多時效性的分段產品。

外有惡性價格競爭導致電商件虧損,内有商務件需求下滑,順豐的物流護城河似乎已被攻陷。有媒體甚至在順豐暴雷之後放出駭人聽聞的標題:

時代抛棄了順豐。

王衛自然也知道公司一直一來面臨的困境,他的應對方法之一便是開拓順豐的業務邊界。

按照公司在業績說明會上的說法,順豐和嘉里物流合作的國際市場佈局將是公司的第二增長曲線。但顯然,要說當前規模還較小的國際業務會成為順豐的第二增長曲線,還為時尚早。

近年來,順豐在時效件和經濟件之外已衍生出眾多的物流/供應鏈新業務,諸如冷運領域的冷運專車、冷運零擔,醫藥領域的精溫專遞、精溫整車以及增值服務領域的代收貸款、報關服務等。順豐的業務邊界正愈拓愈寬。

可惜的是,目前這些「新業務」都不賺錢。在目前主業承壓的情況下,公司在新業務的繼續投入無疑會加重其虧損。

按照順豐最新的戰略規劃,未來3到5年,順豐仍將為客戶未來要服務 B 端客戶,提供更好的數字化的科技解決方案,具體的產品規劃則是:

1) 繼續在工商件中做透B端;

2) 提高服務性價比,提升產品競爭力;

3) 產品組合:以方案和技術作為裂變,走差異化的路線,按照高標準公司所有的產品串聯起來銷售,而不是賣單一的產品;

4) 第四,不再一味的燒錢來做新業務。但如果短期的利潤承壓換來長期的競爭力,有機會將順豐打造成為市場上不可或缺的選擇,則願意調低未來 1-2 年的利潤率預期。

從以上規劃方向來看,順豐已經經重心從邊界的拓寬轉移回B端業務的深度開拓上。新業務除非必要,否則順豐將不會繼續「一味燒錢」。

問題來了,回歸存量業務之後,現在的順豐在經濟件和電商件還有什麽别人無法逾越的護城河呢?

此前總結自己第一季巨虧的原因,順豐高管提到了極兔的因素,表示自己得到深刻教訓便是「規模再大也守不住市場」。

極兔短時間内在中國電商快遞業橫衝直撞似乎真的說明了,中國快遞行業其實並不存在其他人無法復制的護城河。如果有,不妨再把單票價格再往下拉一點。

在剛爆出一個業績大雷,内外交困的情況下,未來五年的順豐還有什麽投資價值?

有人認為其實就是投資王衛,看他在囚徒困境中還能拿出什麽反轉當前行業内卷的好辦法。 順豐目前在行業龍頭優勢就是給他的一幅好的底牌。

劉強東早年也曾發出未來中國快遞業唯未被阿里收編的京東物流與順豐你我二人矣的煮酒論英雄似論斷。

從公司高層的及時調頭動作來看,現在的順豐起碼還有夢想。

短期内,順豐還在努力恢復自己的盈利能力,指望公司淨利潤會再過去的增速並不現實。在一盤死局中,王衛的下一步出牌值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享