4月21日,董承非管理的兴全趋势投资混合型证券投资基金(以下简称合格“兴全趋势”)披露了2021年一季报。

此前,董承非一季度曾在内部讲话中表示,对2021年比较悲观,进入防守打法。

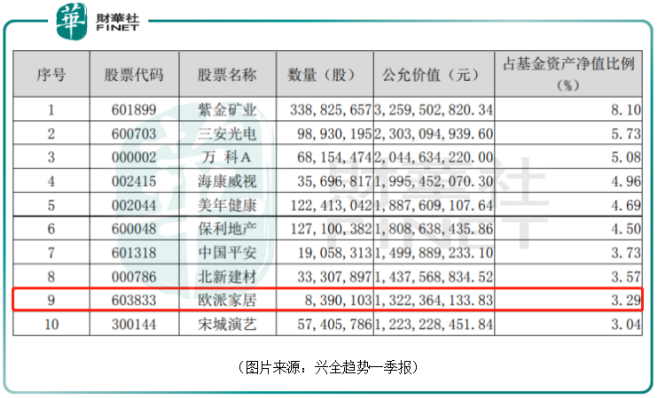

不过,有些公司依然在一季度获得了加仓。数据显示,相较于2020年年报,顺丰控股(002352.SZ)、三一重工(600031.SH)被调出前十大重仓股,新增进来的则是海康威视(002415.SZ)和欧派家居(603833.SH)。

其中,欧派家居在2021年一季度获董承非加仓445万股,一季度末的持仓为839.01万股,位居第9大重仓股。

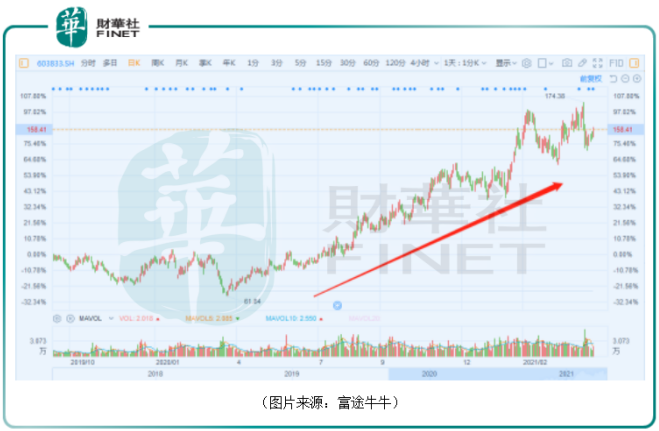

值得一提的是,自2020年3月23日的阶段性低点算起至今,欧派家居的股价在一年左右的时间内已经上涨超过140%,市值也一度突破千亿,远远甩开了行业内的其余公司,表现非常亮眼。

欧派家居素有“家居龙头”之称,但是该公司在大A股众多行业龙头中并不如何起眼,到底成色如何值得一探究竟。

欧派家居成立于1994年,并于2017年登陆A股市场。该公司从定制橱柜起步,现在已经逐渐覆盖到整体衣柜(欧派全屋定制)、整体卫浴、定制木门、金属门窗、软装、家具配套等整体家居产品。其经营的主要产品采用订单式生产模式,“量身定制”是公司业务模式的核心。

虽然产品种类众多,但是橱柜和衣柜才是公司的支柱。2020年前三季度,两者合计贡献了超过8成的营收和接近9成的净利润。

2020年的业绩预告显示,该上市公司预计全年实现总营业收入较去年增加6.77亿元至20.3亿元,同比增长5%至15%;同期归母净利润增加1.84亿元至3.68亿元,同比增长10%至20%。

再结合前些年的业绩来看,欧派家居的营收和净利润均在持续增长,且在规模上要优于索菲亚(002572.SZ)、尚品宅配(300616.SZ)、志邦家居(603801.SH)等同行,但是最近两年该公司的增速相较于前些年是有所下滑的。

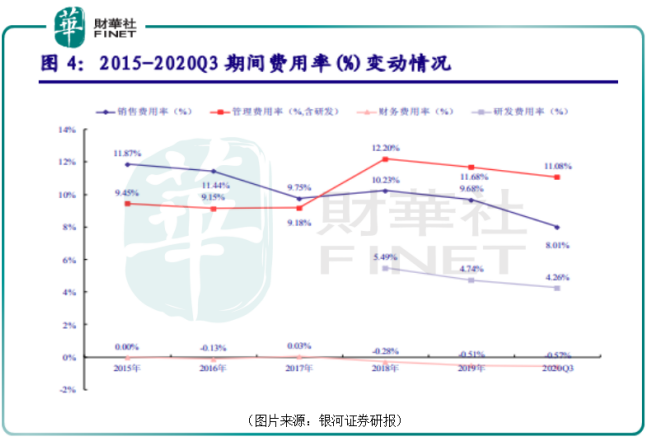

费用率方面,该公司的三项费用率自2018年开始呈现出持续下降的趋势,这在很大程度上表明了欧派家居的成本控制能力比较强。

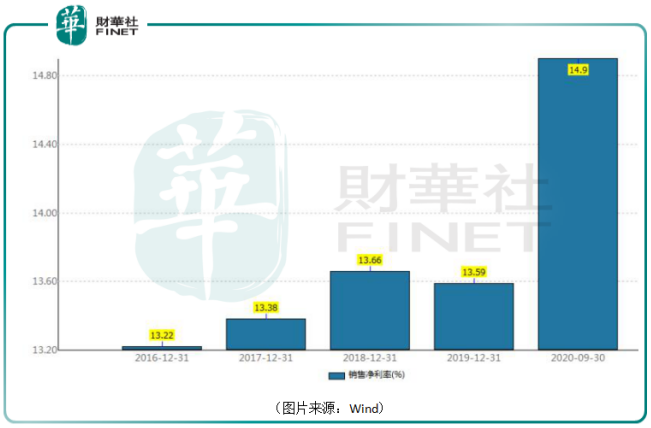

毛利率和净利率方面,该公司这两项指标比较稳定。2020年前三季度的净利率有所增长,达到了14.9%。

欧派家居能成为行业龙头,业绩持续增长是因为公司在品类、渠道、模式等方面具有多方面的优势。

对于定制家居企业来说,渠道是极其重要的,这里重点看一下渠道方面的情况。

在橱柜业务方面,2020年下半年开始零售业务持续保持同比接近10%左右的增长,远超行业竞争对手。这一方面是因为分销商等新模式拓展顺利,另一方面“橱柜+”战略持续发挥作用,客单值稳步提升。

券商机构认为,公司传统橱柜经销业务有望在零售(包括分销)、大宗、以及整装/家装渠道继续同时发力,2021年分销商的的加速拓展有望带来进一步的下沉市场红利。

在衣柜业务方面,欧派家居在门店数完全没有新增的情况下,新渠道拓展加速,公司董事长和其他高管下场直播带货,订单转化较为强劲。

事实上,随着国内精装、整装业务的持续推进,传统零售渠道客流冲击较为明显。为布局整装渠道,欧派家居在行业内率先开展渠道变革,于2018年开始试点推进整装大家居业务。

太平洋证券研报指出,该公司在整装业务方面已经完全步入良性循环的阶段,展望未来3年,有望达到复合50%的增长。

俗话说,“时势造英雄”。一家公司的前景好不好和所处行业的前景是息息相关的。而欧派家居所处的赛道属于房地产后周期行业,与房地产行业景气度紧密相关,主要需求来自于房屋交易,包括新房和二手房。

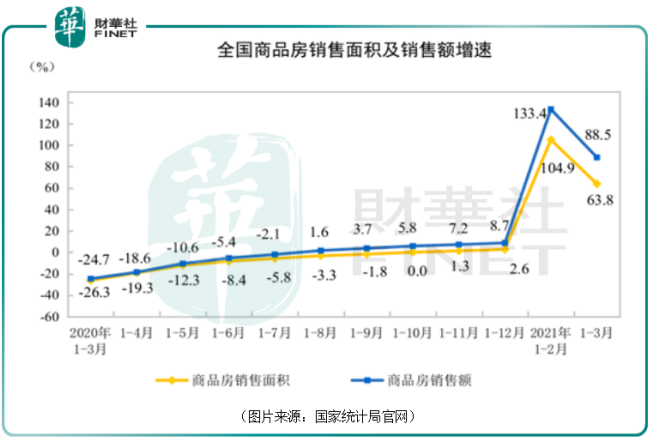

据国家统计局数据,2021年1-3月份,全国房地产开发投资27576亿元,同比增长25.6%;比2019年1-3月份增长15.9%,两年平均增长7.6%。其中,住宅投资20624亿元,增长28.8%。

1-3月份,商品房销售面积36007万平方米,同比增长63.8%;比2019年1-3月份增长20.7%,两年平均增长9.9%。其中,住宅销售面积增长68.1%。商品房销售额38378亿元,增长88.5%;比2019年1-3月份增长41.9%,两年平均增长19.1%。其中,住宅销售额增长95.5%。

从上述数据来看,2021年前3个月,房地产行业的景气度有所回升。而按照装修周期,家具行业往往滞后于现房交易半年至一年。因此,随着房地产行业的回暖,新房带来的需求对于家具行业来说无疑是一大利好。

在二手房方面,旧房翻修,也将为家具行业带来部分增量,以10年至15年为一个翻新周期计算,那么2005年至2010年期间所销售的住宅存在翻修的需求。

据悉,国内住宅销售套数在上述期间的年复合增长率达到了15.8%。因此,在二手房翻新带来的需求也比较有保障。

此外,从长期趋势看,中国居民人均可支配收入逐年增长,2019年达到30733元,同比增长8.9%,扣除价格因素,实际增长5.8%。居民人均可支配收入的持续增长奠定了国内消费升级趋势的确定性,带动了中高端定制家居产品的消费增长,利好家居行业的客单价增长。

董承非管理的兴全趋势基金在一季度大幅加仓欧派家居,但是买入的具体价位是不清楚的,从股价走势来看,这部分持仓大概率有浮盈。对于这一点,想“抄作业”的投资者需多加留意。

另外,虽然所处行业前景向好,公司也是行业具有诸多优势的龙头,但是其股价在持续飙涨期间几乎没有经历像样的调整。目前,该公司正处于股价短期涨幅过大,估值偏高的位置。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享