4月21日晚间,歌尔股份(002241.SZ)接连公布了2021年一季度业绩报告以及2021年上半年业绩预告。从披露的数据来看,该公司的营收和净利润在上述报告期内均有翻倍的表现,非常亮眼。

这也对其股价产生了提振作用。4月22日,歌尔股份录得涨停板,报收38.06元/股,成交量放大至77.1亿元。而如果从3月25日算起至今,不足一个月的时间内歌尔股份已经上涨51%。

值得一提的是,22日的涨停离不开北向资金的支持。龙虎榜数据显示,北向资金买入歌尔股份11.1亿元并卖出6.21亿元,估算净买入4.89亿元。

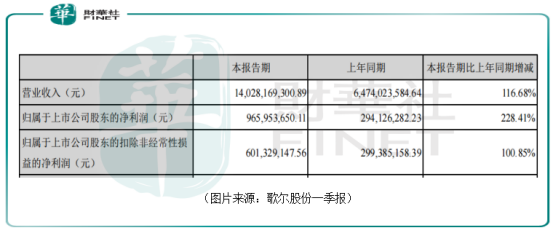

具体来看此次披露的一季报,歌尔股份在期内实现营业收入140.28亿元,同比增长116.68%;同期的归母净利润为9.66亿元,同比增长228.41%;实现扣非净利润6.01亿元,同比增长100.85%。

整体来看,该公司的一季报业绩接近预告的上限。

毛利率方面,一季度该指标为14.6%,同比下降3.7个百分点,但环比上升1个百分点,主要是组装类业务占比提升导致。归母净利率6.9%,同比增长2.3个百分点;扣非归母净利率4.3%,同比基本持平。

另外,该公司于一季度内继续保持在在虚拟现实及声学、光学等领域的高投入,单季度研发费用7亿元,同比增长108.5%。

目前,A股市场已经有多只苹果概念股披露了一季度的业绩,从营收、净利润规模以及增速来看,歌尔股份要远强于大族激光、深南电路、宇环数控等其余公司,可以说是一枝独秀。

而歌尔股份一季度的业绩之所以如此优异主要是各个业务板块共同发力的结果。

据悉,该上市公司的主营业务分为精密零组件业务、智能声学整机业务和智能硬件业务,三大业务板块。

其中,精密零组件业务聚焦于声学、光学、微电子、结构件等产品方向,主要产品包括微型扬声器/受话器、扬声器模组、VR光学器件及模组、AR光学器件、AR光机模组、精密结构件等,产品广泛应用于智能手机、平板电脑、智能无线耳机、VR虚拟现实/AR增强现实、智能可穿戴产品中。

智能声学整机业务聚焦于与声学、语音交互、人工智能等技术相关的产品方向,主要产品包括智能无线耳机、有线/无线耳机、智能音箱等。

智能硬件业务则聚焦于与娱乐、健康、智能家居等相关的产品方向,主要产品包括VR虚拟现实/AR增强现实产品、智能可穿戴产品、智能家用电子游戏机及配件产品、智能家居产品等。

据悉,2021年一季度,歌尔股份的精密零组件业务实现营收31.98亿元,同比增长39.37%;智能声学整机业务实现营收60.97亿元,同比增长126.76%;智能硬件业务实现营收45.07亿元,同比增长267.84%。

与此同时,该公司预告2021年上半年实现归母净利润15.61亿元至17.96亿元,同比增长100%至130%。对应2Q21单季度归母净利润6亿元至8.3亿元,同比增长22%至71%。

歌尔股份表示,相比去年同期,业绩增长主要是因为公司虚拟现实产品、智能无线耳机产品销售收入增长,盈利能力改善;同时公司持有的Kopin Corporation权益性投资公允价值变动损益增加。

值得注意的是,前些年,歌尔股份作为苹果无线耳机头部代工厂商,其业绩的好坏和苹果无线耳机的销量关联度特别高,这也是一些果链公司的通病。

例如,欧菲光前段时间被剔除出“果链”,一时之间投资者哀嚎遍野,其股价也出现了持续暴跌。

究其根本,还是欧菲光的业务对于苹果产品的依赖性太高。而在这方面,歌尔股份比欧菲光做得要好多。

一方面,该公司继续在无线耳机上发力。据悉,歌尔股份通过发行可转债募集资金积极扩产,新增年产2860万只tws耳机突破产能瓶颈(建设期会逐步释放产能)。此外,国产无线耳机上,该公司也同样在持续发力。

与此同时,智能手环/手表这几年大行其道,未来有望复制无线耳机的成长,而歌尔股份在可穿戴产品上布局全面,具备完整解决方案能力,有望受益于客户(华为/Fitbit等)产品高增长。

另一方面,VR/AR(虚拟现实/增强现实)是歌尔股份选择的长期增长点。

2020年10月,Facebook发布了Oculus Quest2,由于Quest2更轻薄、更便宜(降低约100$)、用户体验更好,截至2021年4月,其销量已经超过了Facebook此前所有的VR产品,Facebook2020年Q4非广告收入达到8.85亿美元,同比增长156%,主要由Quest2的强劲销售所驱动。

索尼也在2021年3月发布了PS5VR设备,同时HTC发布了两款全新VR配件。

随着各家巨头纷纷下场,VR/AR有望进一步被引爆。

根据IDC的预测,2021年VR头显可能出现46.2%的增长,2021年VR头显出货量将达到约731万台,保有量超2000万台。另外,VR头显出货量2020-2024年的复合年增长率将达到48%。前景可以说是一片向好。

歌尔股份在这个领域深耕多年,已经掌握了VR/AR生产所需的系统集成、工业设计、传感器、光学设计、EE设计、大规模量产等核心技术能力、能提供一站式ODM/JDM量产服务,自制零部件能占其VR代工产品产值30%。

根据披露,在2018年至2019年,该公司VR业务属于调整期,目前中高端VR头显出货量占全球总量5成。

歌尔股份已经手握索尼、Oculus、华为等一线客户资源。

在无线耳机代工领域,歌尔股份还面临着立讯精密等多家公司带来的激烈竞争压力。而在VR/AR设备代工领域,该公司是当之无愧的龙头老大。随着VR/AR行业的高速发展,这块业务可能是歌尔股份未来最大的看点所在。

近日,也有研究机构表示,AR/VR正在取代无线耳机成为歌尔股份的首要成长动力。

作者:云知风起

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享