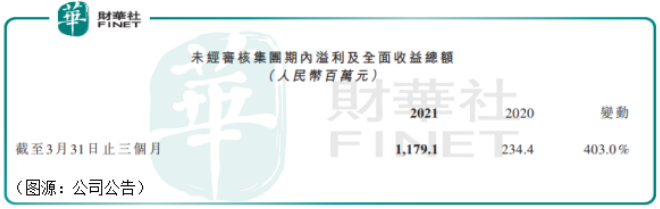

2021年第一季,集团期内溢利及全面收益的总额录得11.79亿元,同比2020年溢利及全面收益2.34亿元增长403%。

思摩尔国际(06969-HK)4月22日公布的一季业绩,足够亮眼。

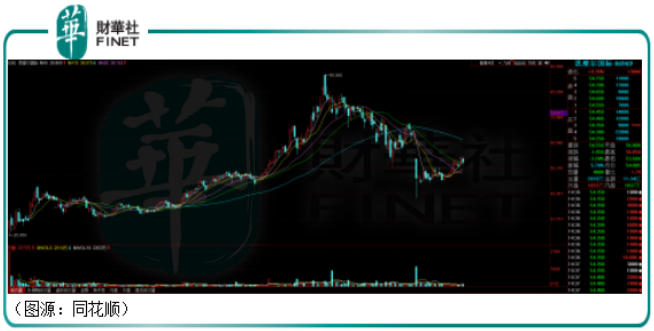

然而,在4月23日的港股市场上,思摩尔股价收盘仍跌3.1%,报54.65港元。

3月22日,工信部在《中华人民共和国烟草专卖法实施条例》附则中增加一条,作为第六十五条:

“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”

蓬勃发展的中国电子烟行业随即山雨欲来风满楼。新政策征求意见截止到4月22日,政策正式落地时间未定,行内人士认为可能是今年年底。明年上半年,监管层可能会对电子烟进行征税、发牌照或收编……一切都还不确定。

3月23日,思摩尔股价一日跌去27%,收报48港元。公司股价随后持续上行,目前已收复23日行业恐慌性地震引发的跌幅,惟距离90港元的历史最高值,仍相距甚远。有新政的达摩克利斯之剑在顶,思摩尔股价短期内恐难再创新高。

于是吊诡的一幕出现了。人皆知道思摩尔2021年的业绩确定性很高,但没有人说得清它合理的估值大概要“杀”到什么范围,因为政策利空的靴子迟迟不能落地。

没有人可以确认,思摩尔的代工生意是否还能长红。

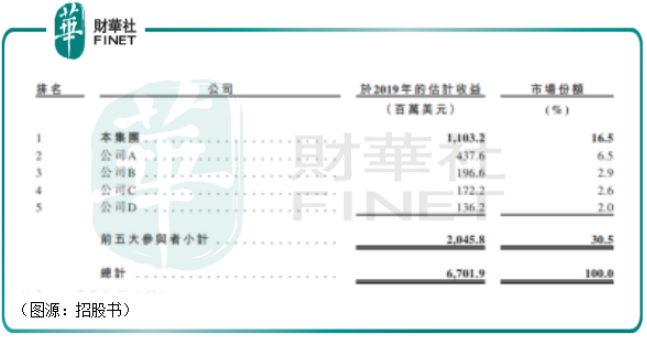

根据公司招股书,2019年就收益而言,思摩尔为全球最大的电子雾化设备制造商,占总市场分额的16.5%。前五大生产商市占率合共占30.5%。电子烟上游设备制造行业集中度并不算十分高,但思摩尔市占率在行业遥遥领先(行业第二的市占率仅6.5%)。

一定程度上,思摩尔可以代表电子烟行业的上游。

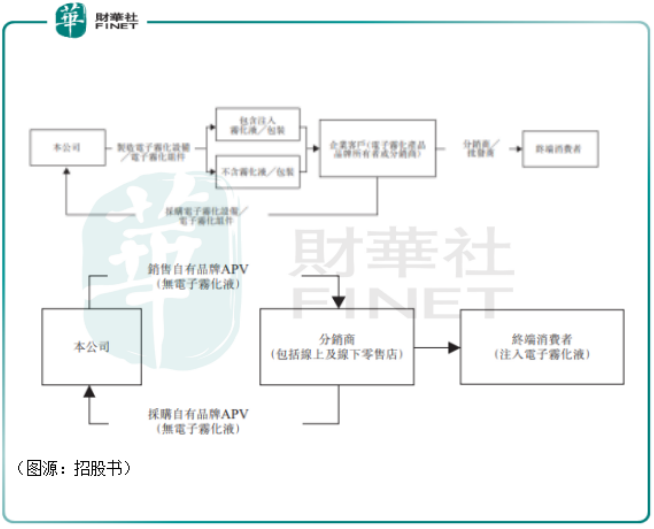

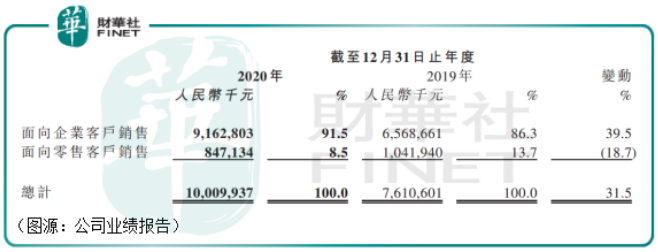

思摩尔的业务按客户划分可分为B端及C端。B端客户是电子雾化产品(即电子烟)品牌或分销商,供应的产品包括封闭式电子雾化设备及电子雾化组件;向C端供应的产品则是开放式电子雾化设备(APV)。

从比例看,思摩尔的B端客户收入远高于C端收入。2020年受困于线下销售情况不佳,思摩尔C端自有品牌APV销售收入还同比下降了19%,但为B端电子烟+

.品牌商代工业务收入则录得收入91. 63亿元,同比仍大幅增长40%。全年总收入为100亿元,同比增长31.5%。

疫情影响了思摩尔自有品牌的电子烟销售,但并没有影响它服务的其他电子烟品牌的销售。

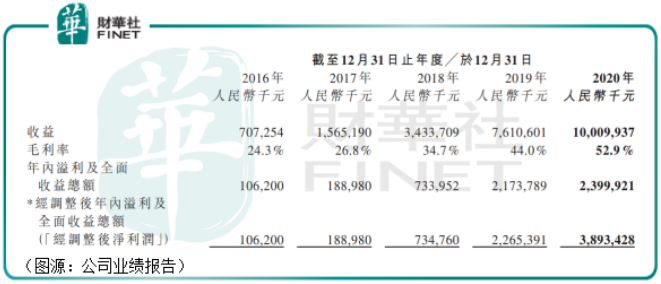

因为代工技术的更迭,思摩尔公司整体的毛利率从2016年的24.3%增长至2020年的53%。 同期经调整全面收益(不计上市开支、可换股承兑票据公允价值变动亏损及可转换优先股公允价值变动亏损等因素)从1.1亿元增长至38.3亿元。

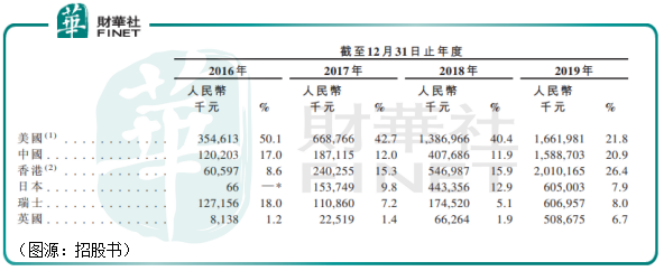

从产品销售地区来看,按2019年统计数据,思摩尔有22%收入来自美国市场,21%来自中国市场,26%来自中国香港地区。但值得留意的是,公司对接的中国香港客户其实只是转运或贸易公司,思摩尔产品实际上并未在香港分销或出售,全部都是经转运售出到海外。2019年香港市场客户产生收入中,有约93.4%的产品发往了美国,其次是日本。

故此,思摩尔2019年的收益中应有46%实际来自于美国市场,21%来自中国内地市场,剩余日本、瑞士及英国市场均贡献不到10%的收益。

美、中两国分别是目前电子烟行业的第一和第二大市场,思摩尔过从2016年开始营收从亿级增长至2020年的百亿级,甚至可以无视当年肆虐疫情影响的原因最主要的原因很好理解:电子烟行业的增长太快了,连疫情也无法暂缓其继续放量。

及至今年第一季,思摩尔的溢利及全面收益总额继续大增四倍,其实亦在意料之中。虽然去年第一季基数较低可能是收益大增的因素之一,但公司经营层面收入继续增长、成本端的规模效应以及产品结构的继续改善亦是推动盈利改善的驱动力。

至于思摩尔的营收为什么会持续大增,原因自然亦是与过去几年相同的,电子烟行业无法遏制的爆发趋势。

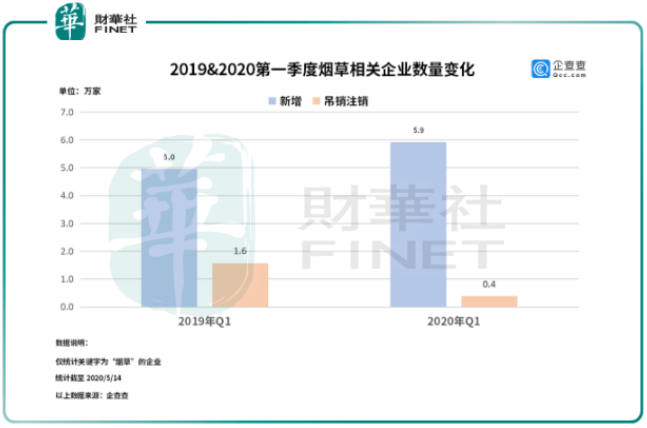

以国内市场为例,2019年11月监管层面发布线上禁售令,行业失去线上销售渠道,除了资金实力雄厚的头部品牌,中小品牌的经营都受到较为严重的影响。但其实在2020年第一季度,烟草相关企业的新增数量同比2019年同期还有所增加,吊销和注销数量则有所减少。

终于到了2020年5月份之后,电子烟品牌以高速开拓线下实体店的方式卷土重来。按照头部电子烟品牌悦客(雾芯科技,RLX-US)在财报中披露的数据,公司去年第一季的弹出货量是2200万颗,第二季则已增长至4080万颗,第三季则是6190万颗。

2019年9月,悦刻旗下只有41个授权分销商。但在一年之后,品牌的销售网络就迅速扩张至全国250多个城市,与110多个授权分销商建立合作,拥有超5000家品牌专卖店和超10万个零售店。

思摩尔的胜利属于电子烟行业的狂欢。然而,在行业新政出台之后,电子烟行业的蛋糕瓜分方式行将生变。

早前线上禁售和疫情仍无法阻止中国电子烟的爆发,只能说明被戏称为“牺牲自己健康为国造航母”的中国烟民对电子烟的替代需求实在是太大了。

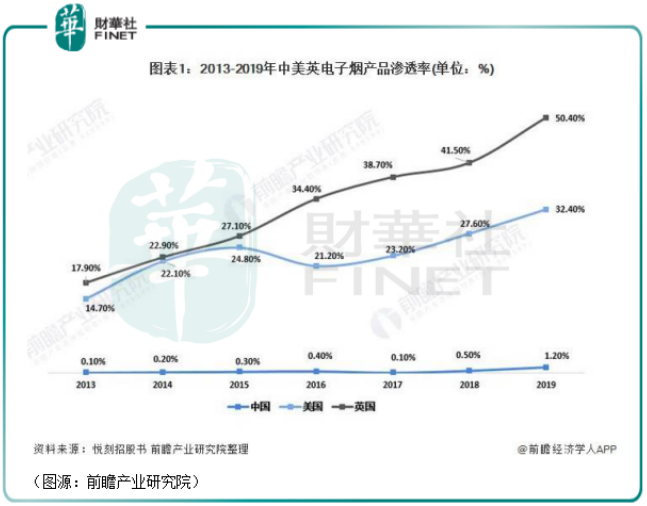

在国内一级市场,常常提及的是电子烟对可燃烟草制品的渗透率。

据前瞻产业研究院统计,2019年,电子烟在美国、英国和中国的渗透率分别是32.4%、50.4%和1.2%。同年,中国约有2.867亿成人可燃烟草产品用户。这个数字差不多和全美国的人口规模相当。

中国电子烟是一块大蛋糕,但这块蛋糕的分配将不会按照当前的方式进行。

最新的《中华人民共和国烟草专卖法实施条例》已将电子烟纳入,参考卷烟目前的待遇,电子烟行业从上游到下游将会受到不同程度影响。

首要的改变是税率。目前电子烟享受的是普通消费品的税率。若按照烟草行业制品纳税的话,电子烟将需要缴纳消费税和烟叶税。

根据华创证券测算,售价为65元的软中华中,包含了0.24元的烟叶税、7.48元的增值税、22.64元的消费税、2.7元的城建税和教育费以及5.56元的企业所得税,合共为38.62元,占总售价的59%。其中占比最高的消费税占税费的59%,总售价的35%。

电子烟按烟草制品缴消费税之后,其最终售价可能会在目前基础上上升近50%。

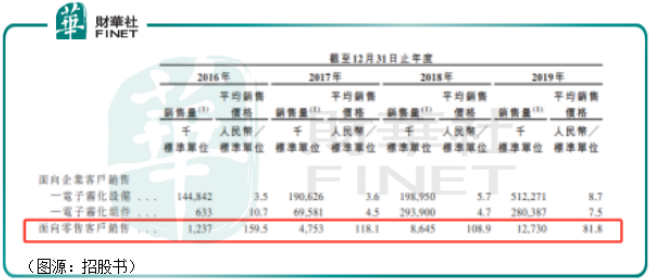

据思摩尔的招股书显示,从2016年至2019年,公司向C端零售客户出售的自有品牌APV产品平均售价从160元下降至82元,说明价格相对较低的电子烟产品才是行业(客户)的共识。

在此情况下,电子烟终端售价的上涨很可能将不会完全由终端客户承担,而是分摊在产业链上游至下游的各个环节服务及产品供应商。

有券商测算,若对电子烟分别加征20%零售税及50%批发税,在计入产业链公司的让利之后,电子烟的终端售价可能会分别上涨3.5元和10.5元。前者对电子烟产品的销售影响不大,后者可能会最终影响到产品的销售情况。

而当电子烟消费者不接受产品过高的售价,结果只有一个:产业链公司进行更大幅度的让利,最终以价换量。

另外,参考当前传统烟草专营专卖,全流程监管的现状,电子烟从生产到销售环节可能都会接受到一定程度的管控。在现行实施条例下,国家烟草专卖品生产、销售和出口均实行垄断经营、统一管理,从生产、批发到零售环节均需获得许可方可进行。目前在烟草上游的生产环节只有19家中烟子公司获得许可,其最终产量受到严格监管。

东吴证券参考以上给出电子烟行业监管三种可能的情境分析:

乐观情境下,监管层会对零售终端实施牌照管理,零售许可获取难度不高,只对门店间距离等方面进行限制,因此单区域门店密集度将下降,但全国覆盖面可能提升。中烟会通过对终端严管,限制青少年接触电子烟及非法广告,并将管控向生产端传导。

在此假设下,中小玩家将会出清,但悦刻、思摩尔等龙头仍可参与行业,行业集中度有望进一步提升;

中观情境下,监管层对上游尼古丁来源烟农废烟叶进行严格管控,控制电子烟油所用尼古丁的供应,实现对电子烟整体规模的控制。在原材料供给受限的情况下,电子烟行业的整体增速会放缓;

极端情境下,中烟深入到电子烟产业各个环节,实施专营专卖,民营企业仅能小幅参与电子烟产业链的辅助生产环节。

个人认为,由于目前电子烟已是初具规模的产业,监管层不可能采用极端专营专卖的方式一刀切,剥夺大量行业从业人员的就业机会。据高临咨询(Third Bridge)论坛专家意见,目前电子烟行业的从业人员规模已达到350万左右。

同时,如果通过管控控制电子烟行业上游尼古丁供给的数量,客观上并不符合目前下游消费者对电子烟爆发式的需求量增长。相比之下,监管层对零售终端实施牌照管理是最有必要和可能的做法。

在该假设下,目前电子烟品牌在线下疯狂扩店的趋势或会受到遏制(区域门店密集度下降),目前20米一家电子烟加盟专营店、略显无序的竞争状况可能会得到改善。

对于行业整体而言,线下门店分布合理化是优化,但对于各个品牌而言就是现金来源渠道的减少。

因此,一个有趣的现象是,思摩尔现在已经收复了政策利空的跌幅,但雾芯科技3月22日晚在美股市场股价大跌48%之后,公司至今仍未补上是日跳空大跌的缺口。相对思摩尔的B端客户为主,雾芯科技直接从事线下的零售环节,受新政潜在影响亦更大。

而无论如何,因为电子烟行业“渗透”了传统可燃烟草制品,这部分利润终究要想办法从现有的产业链公司手上重新平均分配。毕竟有了愿意牺牲自己的烟民,如果没有合理的分配机制,国家的更多航母还是不能建起来。

因此,虽然思摩尔第一季盈利猛涨,市场依然反应冷淡。

皮之不存,毛将焉附?

没人知道有关电子烟的新政会在何时,以何种形式落地,对产业链公司造成多大程度的影响。

中小电子烟品牌的加盟商依旧在朋友圈(仅剩不多的线上营销渠道)上卖力吆喝。

悦刻的门店继续扩张,思摩尔的代工生意依然做得红红火火,尝鲜的消费者满足地在店里吐出不同口味的电子烟气雾。正是山外青山楼外楼的好光景。

谁能知道,这会不会是属于他们最后的狂欢呢。

作者:橘子汽水

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享