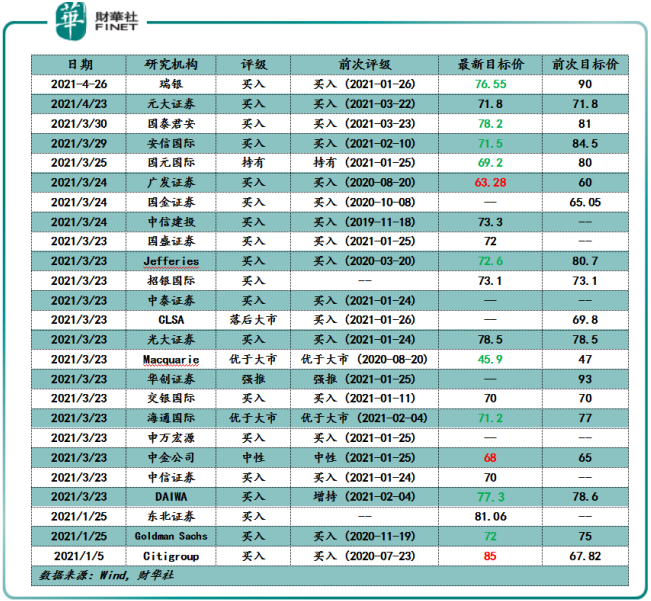

据wind数据显示,截至4月27日,年初至今华润啤酒(00291.HK)收到25家国内外券商和投行给出投资评级。其中,上调目标价的有3家,下调目标价有9家。

值得注意的是,华润啤酒最近5份国内外券商和投行给投资评级中,有4份研究报告清一色的下调了目标价。而老对手青岛啤酒(00168.HK)(600600.SH)则最近的5份国际研究报告均获得上调目标价。

华润啤酒被频繁下调目标价的背后,是市场高估值回落,还是业务前景不济所致呢?

国内券商和国际投行虽然集体下调华润啤酒目标价,但依旧维持“买入”的评级,并看好其长远发展。

以瑞银研究报告为例,4月26日,瑞银发布研究报告称,公司的长远上行潜力仍然是同业中最高,主要受惠其分销能力强,考虑到其2020年业绩,将其2021-23年盈利预测平均降13%,但认为其利润上行趋势维持不变,估计2021-23年EBITDA的年复合增长达15%,主要受惠高端产品销量扩张自去年起加快。

调查显示,喜力在高收入群组及一线城市的品牌认知及消费频率有改善,不过品牌于高端品类的地位面对较大挑战,认为未来需要较多营销投入,同时也需要更多时间扩展规模。因此,给予华润啤酒“买入”评级,目标价由90港元削18%至76.55港元。

国内券商安信国际研究报告则指,华润啤酒经营战略明晰,执行能力强,业绩扭转的确定性较强。预测21/22/23年净利润为32/41/56亿人民币,扣除关厂相关费用净利润为39/46/60亿。维持“买入”评级,但考虑市场风险偏好,下调目标价至71.5港元。

财华社从国内券商及国际投行研究报告整理发现,多数研究报告认为,随着加速推进高端化发展,营销投入可能会加大,叠加当前上游成本涨价,在多重成本压力之下,华润啤酒的利润规模是否受影响存在不确定因素。

以安信国际前后两份研究报告对比可知,2021年2月8日,安信国际《整装待发,开启高端化进程》研报预测华润啤酒2021年净利润为34.51亿元;2021年3月29日,安信国际《决战高端,一往无前》研究中,下调目标价的同时,也下调了2021年净利润,预计净利润为32.64亿元。较2月8日给予34.51亿元净利润,下调了5.4%。

实际上,在众多国内券商及国际投行下调华润啤酒的背后,华润啤酒估值并不便宜。

据wind数据显示,截至2021年4月27日,华润啤酒的市盈率(PE)为83.65倍,高于高端市场主要竞争对手百威亚太(01876.HK)PE的81.73倍,高于港股青岛啤酒PE的37.8倍。

将估值週期拉长,华润啤酒的估值依旧处于历史较高位置。估值高位,叠加近期二级市场高估值的股票回落较多及酒业板块回调明显,投行们或许考虑市场风险及偏好,才下调华润啤酒的目标价至合理的位置。

据wind数据显示,华润啤酒近5年PE平均值为68.61倍;青岛啤酒近5年PE平均值为31.85倍;百威亚太上市至今(2019年10月上市)平均值为65.04倍。

而反观青岛啤酒能受到国内券商及国际投行的一致上调目标价,除了估值较其他两大竞争对手便宜外,2021年一季度超预期业绩表现也是主要驱动因素。

近年来,华润啤酒转战高端啤酒的决心十分明显,从2020年营销投入就可以反映出这一点。2020年,华润啤酒全力推进在《这就是街舞3》、《潮玩人类在哪里2》、《风味人间2》等IP全链路营销和“喜力®星银™上市推广S计划”、“苏尔泳池派对”等主题营销,以致广告及促销费用大幅增加,使整体销售及分销费用较2019年上升3.3%至61.23亿元。

据华润啤酒2020年年报指,根据市场变化对竞争策略规划进行动态调整,持续完善次高档及以上产品组合、加强渠道建设、创新销售策略等措施,不断加强在品牌形象、价格、质量及经销网络方面的竞争力。未在高端市场站稳脚跟的华润啤酒,持续完善次高档及以上产品组合、加强渠道建设、创新销售策略等措施过程中,势必还需要较多营销投入,以最快及最有效方式抢占高端市场。因此,华润啤酒的营销投入可能会加大。

华润啤酒加大营销投入,提升高端产品组合市场渗透率的背后,正折射出存量竞争愈发明显的中国啤酒市场下,产品高端化的大势所趋。

中国啤酒总产量在2013年总产量和销量均突破5000万千升之后,一路下行,存量竞争愈发明显。截至2020年12月,中国啤酒总产量已较峰值下降超30%,目前总产量不足4000万千升。据Euromonitor预测显示,我国啤酒销量在未来4年内,销售量很难恢复到历史峰值,整体将保持相对平稳状态,预计在2023-2024年,我国啤酒销量将稳定在4200万千升左右。这也意味着未来中国啤酒市场存量竞争将成为常态。

在存量竞争趋于常态的大背景下,啤酒消费市场正悄然发生了结构性的变化。据欧睿研究报告数据显示,中国啤酒市场消费升级趋势和消费者观念的转变,高端产品啤酒销售量占比总啤酒销售量从过往的个位数提升至2019年12%。欧睿研究报告预测,2024年中国高端啤酒销量占比和销售额占比将分别提升至14%和 41%。另一边,占比最大的经济型啤酒的销量和销售额占比也在逐年降低,预计到2024年分别降至60%和25%。

产品高端化发展大势所趋之下,国内各大啤酒大厂,纷纷瞄准高端市场。世界第四大酿酒集团嘉士伯,将旗下大部分中国区啤酒资产装进重庆啤酒(600132.SH),直接将重庆啤酒拉进高端啤酒行当,并为后续业绩及股价戴维斯双击打下夯实的基础;燕京啤酒虽没有大手笔海外收购,但也在高端市场推出了“燕京八景”;青岛啤酒更是推出“百年之旅、琥珀拉格、鸿运当头”等超高端新品及“奥古特、皮尔森”等高端产品;华润则是内外两手抓,国内推出“雪花脸谱、苏尔啤酒、黑狮白啤”等高端产品,外在花巨资将喜力纳为麾下,高端产品市场占有率迅速提升。

2020年,受疫情影响及喜力业务整合处于磨合期,内外两手抓的华润啤酒的高端啤酒销量并没有青岛啤酒好。青岛啤酒旗下的百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、纯生啤酒等多款高端产品,销量达到179.2万吨,占总销量比例46.2%。华润啤酒次高档及以上啤酒销量同比增长11.1%,达到146万吨。

向前看,随着喜力在中国业务与华润啤酒渠道化学反应逐步显现,华润啤酒在高端领域的表现还是值得期待的。倘若能在高端市场取得突破性进展,投行及券商势必也会给予华润啤酒更高的目标价。

文:一枝

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享