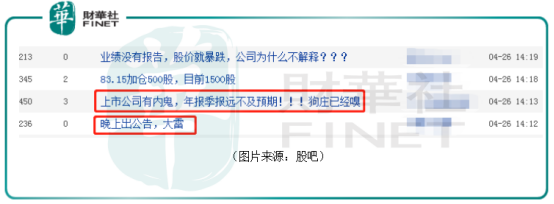

4月26日,恒立液压(601100.SH)在毫无预兆的情况下放量暴跌8%,一时之间人心惶惶,投资者纷纷怀疑公司的业绩可能是暴雷了,大资金提前得到消息跑路了。

不过,当天晚间,该上市公司披露的2020年年报以及2021年一季报显示,其业绩在上述两个报告期内都录得了高速增长。这也让恒立液压6万多户股东大松了一口气,也打消了一些质疑之声。

4月27日,该股最终放量大涨6.75%,报收87.66元/股,全天成交14.58亿元,但略小于昨天的成交金额。

经过长期发展,恒立液压已经从一家液压油缸制造商发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造的大型综合性企业。

公司的液压产品下游应用机械包括:以挖掘机为代表的行走机械、以盾构机为代表的地下掘进设备、以船舶、港口机械为代表的海工海事机械等。下游客户包括:美国卡特彼勒、日本神钢、三一、徐工、柳工等。

上市十年以来,该公司大多时候的业绩表现相当不错,尤其是2016年以来行业的持续回暖更是为恒立液压业绩的快速增长奠定了基础。

值得一提的是,业绩的优异表现也反映在了股价上。2016年年初至2021年年初,该公司的股价持续飙涨,期间涨幅(前复权)超过了1460%。即使放在整个A股市场,恒立液压的股价表现在同期也是其中的佼佼者。

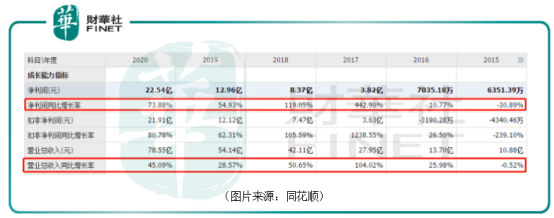

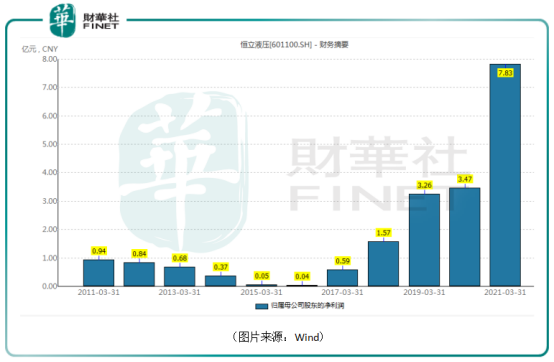

而被众多投资者怀疑业绩暴雷的2020年年报显示,公司全年实现营收78.55亿元,同比增长45.09%;期内净利润为22.54亿元,同比增长73.88%,超出了多家机构的预期。

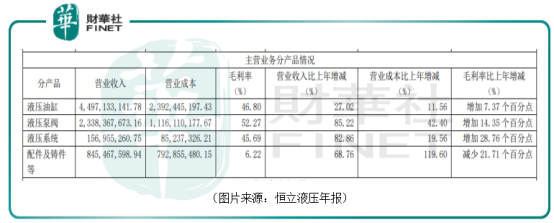

分产品来看,2020年,该公司液压油缸营收45亿元,同比增长27%,毛利率46.8%,同比上升7.4个百分点;其中挖机专用油缸销量70.6万只,同比增长45.6%;重型装备用非标准油缸受制于产能瓶颈,销量12.4万只,同比减少25.5%。液压泵阀营收23.4亿元,同比增长85.2%,毛利率52.3%,同比上升14.4个百分点。液压系统营收1.6亿元,同比增长82.9%;配件及铸件等营收8.5亿元,同比增长68.8%。

这里需要重点提一下恒立液压的液压泵阀业务。因为在液压系统中,液压泵和液压阀的价值比液压油缸的价值要高,进口替代空间也更大,对公司来说非常重要。

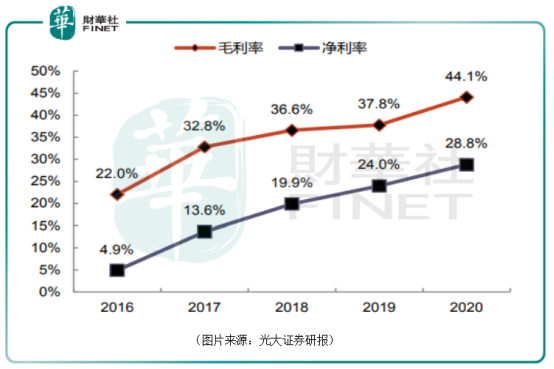

另外,在产品结构优化等因素的影响下,该上市公司近些年的毛利率和净利率基本呈现出持续上升的趋势,2020年分别达到了44.1%、28.8%。

恒立液压2020年的业绩之所以表现出色主要是工程机械行业继续保持高景气度的原因。

在公司最为倚重的挖机领域方面,据中国工程机械工业协会挖掘机分会的统计,2020年度中国挖掘机销量为327605台,再创历史新高,同比增长39%。疫情冲击之后,国内挖掘机市场显示强劲的复苏势头,4月份至年末,挖掘机销量连续9个月同比增速超过50%。

而挖机销量大增则是受基建地产投资保持韧性,产品更新换代、环保升级等多重因素的影响。

值得注意的是,工程机械行业的高景气度依然在持续中。

受益于2021年一季度挖机销量创历史新高,公司配套油缸泵阀产品供不应求,恒立液压在一季度实现营业收入28.6亿元,同比增长108.7%;实现归母净利润7.8亿元,同比增长125.5%。

数据显示,2021年一季度的净利润是恒立液压上市以来所有一季度净利润中最高的。

众所周知,工程机械行业受基建等因素的影响很深,算是非常典型的周期性行业。

回顾历史,2009年至2011年,由于相关政策的影响,整个工程机械行业迎来爆发式非理性增长,高盈利和下游需求激增使得各大厂商大量生产,并通过降低信用销售首付比例和延长还款期来吸引客户,提前透支客户需求。

2011年至2015年期间,由于产能过剩问题,工程机械行业处于下行周期,挖机行业销量从17.8万台下滑至5.6万台,下滑近70%。

进入2016年,工程机械行业终于缓过神来到了景气周期。

恒立液压作为挖机产业链核心标的,也是周期股大家庭中的一员,业绩也受行业周期波动的影响。

不过,相较于一般的周期股,该公司熨平业绩波动的能力是比较强的,且兼具了高成长性。

上面说过,在2011年至2015年的行业下行周期,挖机销量一度下滑近70%。而同时期内,恒立液压期间的营收最低为10.45亿元,最高时为12.3亿元,收入波动幅度远远小于行业的波动幅度。

另外,根据历年的财务数据,从增速的角度来看,恒立液压的营收增速始终高于挖机行业销量的增速。而且在2016年行业回暖以来,该公司的业绩更是多次超出市场预期,显现出了非常高的成长性。

上述这些情况也是该上市公司股价持续上涨的底气所在。

恒立液压之所以不同于传统的周期股,主要有以下几方面的原因。

首先是在产品拓展方面,该公司的挖机油缸存在周期波动,但是除了挖机油缸外,其非标产品不存在明显周期性波动,且收入规模在持续扩大,保证了公司总体收入保持平稳状态。

展望未来,随着恒立液压业务布局继续推进多元化,非标油缸和非标泵阀、马达、铸件等产品不断开拓新客户、新领域,其盈利的稳定性还将增强。

其次则是公司在全球布局。近些年来,恒立液压不断开拓全球市场,先后收购哈威InLine液压、日本服部精工等全球知名品牌,成立美国、日本销售子公司,包括北美芝加哥在内的8个制造基地,业务涵盖全球20多个国家和地区。

在中国以及海外多国市场布局也是增强业绩稳定性的有效手段。

一直以来,美日德是液压领域传统强国,在油缸领域有KYB(日本),在高端泵阀领域有日本的川崎、德国的力士乐、美国的派克汉尼汾、伊顿。这些企业在高端产品领域占据较大市场份额,市场集中度高。

未来,随着进口替代以及海外拓展的双管齐下,恒立液压在全球市场中的份额有望进一步提升,掌握了更多的话语权,这对于公司来说是长期的利好。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享