在财华社前期《没有完美的资产,中国科培价值简析》文章中,笔者分析了高教企业的价值关键点:一个满足低估值、高确定性、高增长预期、高流动性的资产是不存在的,高教资产可以满足高确定性、高流动性、阶段低估值,然而由于这门生意由长期所构建的品牌资产支撑,因此,倘若企业期望提升营收规模,那么短期内唯有通过并购外校的方式才能支撑投资者不断提升的预期(估价),但由于品牌价值的稀缺性,这样的并购从长期来看会降低自身的roe,因此完美的资产是不存在的。

放在国联股份身上亦是如此。

2021年4月28日,国联股份披露的2021年一季度报告,显示营收大幅增长155.16%至60.76亿元、归母净利润大幅增长91.57%至0.78亿元。

然而有趣的是,向来喜欢提前反应的a股市场在这一次的国联股价表现中却呈现了颓势:3月中旬以来的国联股价并未创出历史新高。

而笔者透过与之商业模式类似的科通芯城的历史表现发现,尽管国联股份自2016年以来的营收、归母净利润复合增速非常亮眼,然而由于结构因素,这样亮眼的增长难以持续,相反,伴随着市场不断抬高的热情,参与其中的投资者有可能受到来自2021年5月下旬、2022年7月末核心股东股权限售解禁到期的巨大冲击。

在此时此刻,国联股份的投资风险应当引起大家的重视。

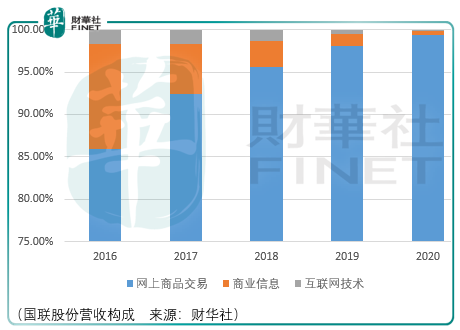

国联股份是一家以自营电商为主的涂料、卫生用品、玻璃、造纸、化肥、粮油类产品的b2b电商服务平台,其中涂料自营销售产品为核心收入来源,2019-2020年间的收入占比分别为71.14%、68.18%。

国联股份历史取得的巨大成功来源于三个方面。

其一,差异化定位。做b2b交易类生意的上市公司有很多,其各自在所处的行业均具有较强的市场地位,如慧聪集团在内贸服务领域和广电、工程机械、it行业,上海钢联在钢铁行业,生意宝在化工行业,焦点科技在外贸服务行业,科通芯城在ic元器件行业具有较大优势地位。

因此,国联股份选择涂料化工、玻璃、卫生用品、塑料、造纸、化肥、粮油等行业除了不必面临可能的价格竞争外,对于自身建立一定的护城河奠定了核心基础。

其二,更低成本解决上下游需求。国联的自营平台多多电商选择的涂料化工、玻璃、卫生用品行业具有上游生产厂商相对集中、下游终端用户相对分散等特点。下游中小企业众多,议价能力弱,以渠道销售为主、流通环节多,货源不稳定,属地服务不足,上下游的采销效率较低,采销成本较高。

这些行业都是国联基于国联资源网的商业信息服务业务服务多年的行业,拥有深厚的上下游资源关系,运营团队的行业经验丰富,以此为基础成立的多多电商,重点通过自营电商以集合采购、供应链上下游延伸等策略,有力地保障了货源,并提高了集合议价能力。同时通过多多平台免费提供的云 erp、物流共享系统等saas服务,提高了运营效率、降低了运营成本,从而能对下游中小客户产生长期价值。

在这层互利共生的关系中,国联的核心客户是区域贸易商而非终端客户,因为多数区域贸易商都会拥有一定的终端用户群体和一定的区域市场,拥有相应的终端配送和属地化服务能力,包括仓储、配送、检测、商务、售后、问题处理等服务。而多多电商作为无地域的电商平台,难以快速构建覆盖性的地域终端配送和属地化服务能力,同时构建成本也较高,短期内难以满足大量中小终端客户的服务需求。因此,部分终端用户选择从贸易商采购而不通过多多电商。

其三,极高的历史存货周转与应收账款周转效率。面对2020年171.57亿元的营收,国联的当期应收账款仅为1.63亿元、应收票据仅为0.39亿元、存货仅为0.3亿元。因此尽管当期国联需要支付11.81亿元的预付账款,但其手头依然持有29.93亿元的货币资金,并且仅有1项3.96亿元的短期借款。

然而,对于一块钱可以当成几块钱来花的国联股份,其依然面临三大风险。

其一,净利率开始进入2%以下。2020年,国联对于业绩的解释是通过产业链“战疫”计划、拓展全球寻源、推出工业品/原材料带货直播、百团拼购和双十电商节等举措,积极转危为机,旗下各多多电商平台的交易量增长较快,从而实现了营业收入的快速增长。实际上用大白话来讲就是薄利多销,这样的方式虽然限制了对手的进入,但同时也给自身的长期价值埋下了隐患。

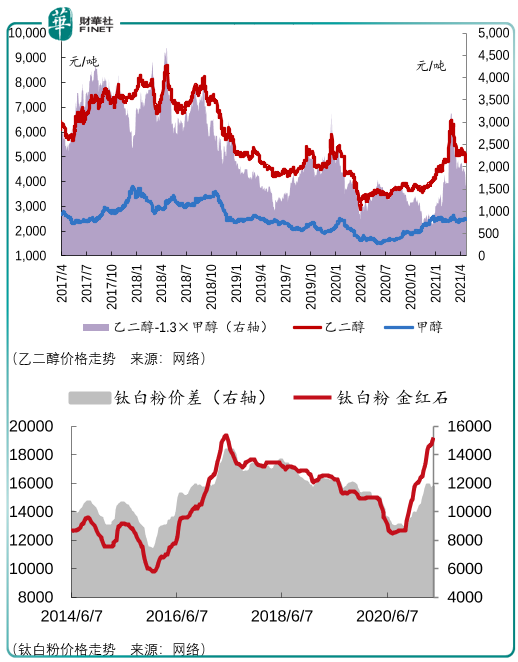

其二,国联所销售的核心产品乙二醇和钛白粉的价格在2020年中旬往后出现了大幅的上涨,尽管这并不影响国联股份的成本,然而上涨的价格趋势是否会影响国联下游客户积极囤货?或者说,即便这些客户暂时没有消费需求,但看到价格的上涨趋势提前购入明年或者后年的产品?

其三,科通芯城的历史教训。科通芯城的市值从2015年5月末最高点212.23亿港元跌至2020年3月下旬的10亿港元,虽然有自身结构因素与市场因素的影响,然而导火索是2017年收到沽空报告后,香港银行收紧了对科通芯城的信贷业务,造成其流动资金的突然中断,于减少采购及偿还银行债务的过程中,科通芯城于2017年下半年ic元器件收入较2016年同期大幅减少38.55亿元。

因此,虽然目前国联股份通过信贷渠道所致的收入贡献并不多,然而随着业务的扩大,其可能出现这一情景。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享