一面是快递行业迎来高速增长,另一面却是快递行业业绩出现黑天鹅。不少人表示看不懂快递行业,有懂行的网友说:快递行业恶性竞争下消耗的钱财都可以买很多飞机了!

根据国家邮政局统计,2020年全国快递业务量达833亿件,同比大幅增长30.8%,这主要受惠于国内电商业务的旺盛。然而,我国快递六大巨头普遍遭到了暴击,2020年实现净利润增长的只有顺丰(002352.SZ)和圆通(600233.SH),其余四家快递企业净利润出现不同程度的下滑。

但顺丰在一季度却暴雷了,预计扣非净利润达到10亿-12亿元,股价因此暴跌超过20%。与顺丰一同暴雷的还有申通(002468.SZ),申通预计一季度增收不增利,反而亏损近9000万元。

从2020年和今年一季度成绩单看,申通的“分数”简直不忍直视。向来业绩垫底的申通,在2020年以来还是未能实现翻盘。

2020年,申通的业绩可以说是非常惨烈,差点就产生了亏损。而实际上,自2019年起,申通的业绩在营收增长的情况下就开始出现了下滑,当年录得净利润14.08亿元,同比下滑31.27%

而进入2020年,申通营收和净利润双双下滑,其中营收结束了8连增,净利润也出现了二连降。

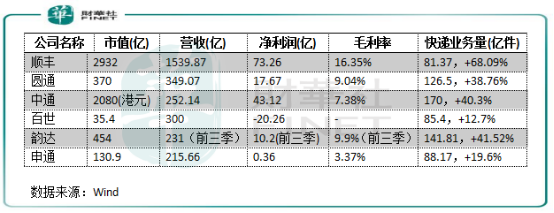

对比其他五家快递巨头,申通2020年的营收规模被同行拉开了距离。下图所示,2020年,申通快递的营收在六大快递巨头中垫底,毛利率也仅有3.37%。快递业务量方面,申通年内实现了88.17亿件的业务量,同比增长19.6%,总量和增速略优于百世集团(BEST),增速则未达到行业平均30.8%的增长速度。无论是快递业务总量和增速方面,申通的表现均逊于顺丰除外其他三间企业。

增量较为缓慢,也让申通快递痛失部分市场份额。根据全国2020年快递业务量数据计算,申通快递在2020年的市场份额为10.58%,较2019年下滑1.02个百分点。

所以从收入和快递业务量方面看,申通快递在本轮快递行业的激烈厮杀中失去了市场份额,在市场中处于不利地位。

在残酷的竞争环境中,申通元气大伤,主要是由两大因素造成的,即主动和被动层面影响其业绩。

申通此次的业绩大倒退,与行业愈演愈烈的价格战不无关系。

早在2005年,我国电商行业迸发之时,和淘宝签约成为淘宝线下物流供应商的圆通就开始下调电商件的起步价,正式打响了快递行业的价格战。

价格低,能抢到的市场份额也就越大。在加盟商整合和干线车队达到规模化效应后,其他快递企业纷纷接招,价格战一触即发,并延续至今。

挣扎了多年后,多数中小快递企业纷纷被清退出场。而进入2018年以来,圆通和中通再次掀起更大型的价格战,2020年极兔入局,加上新冠疫情刺激行业需求,价格战由此被引向高潮,快递企业不得不“以价换量”保住市场份额。

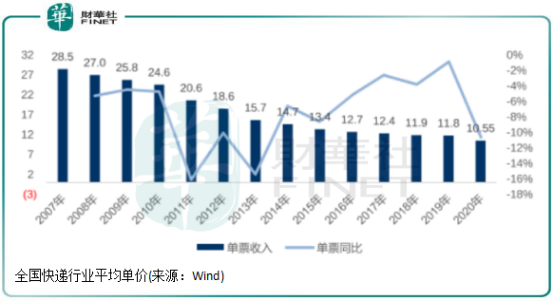

根据Wind数据统计,2007年,全国快递业务平均单价为28.5元,随后逐年下滑,到了2020年降至10.55元,降幅高达63%。

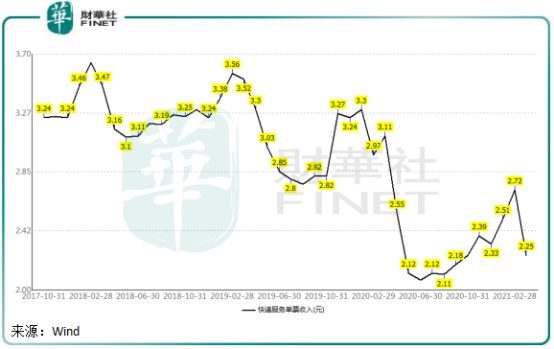

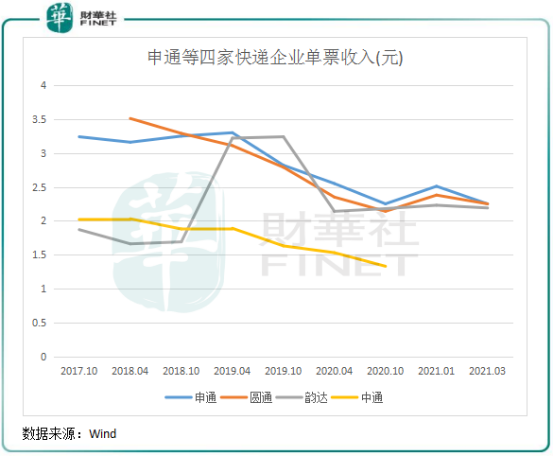

而进入2017年以来,在中通和圆通等企业的步步紧逼下,申通被迫迎战,不得不大幅下调单票收入。Wind数据显示,2017年至今,申通快递单票收入整体呈现大幅下滑趋势,今年2月份单票收入低至2.25元,较2018年同期下滑近3成。

与行业其他三家快递公司对比看,申通单票收入下降幅度与中通和圆通差不多。从这个趋势可以看出,行业低价消耗战下没有企业能逃得掉,“先涨价先死,不涨价等死”也因此成为行业恶性竞争中的名言。

从经营数据看,外部的低价竞争正在进一步压缩申通的利润空间,申通3月经营简报显示,申通单票收入为2.25元,同比下滑27.65%。而与其他物流公司相比,申通的单票收入跌幅是最大的,变动幅度排名依次为圆通(-11.03%)>顺丰(-12.12%)>韵达(-13.44%)>申通(-27.65%)。

从上面单票收入变动幅度看,不难看出申通为何在一季度产生亏损了。不过在低价策略下,申通成功实现量的提升,今年3月,公司完成业务量9.07亿票,同比增长61.74%;一季度,公司完成业务量21.4亿件,同比增长91%,带动收入飙升47.28%。这两个增速,在A股四大快递企业中均排名第一。

不过,这也表明申通在竞争压力下,只有靠量才能实现收入的增长,这是非常被动的。面对高成本投入,也只能面临业绩亏损的窘境。

申通一季度业绩产生亏损,低价竞争这是其中一个原因。申通提到的4个原因里面,有一个原因是为提高全网产能,加大了资本开支力度。

加大资本开支力度,则是申通在与阿里的联姻下进行的战略转型,近年来不断加大设备扩建和研发投入,目的就是要降本增效,在价格战中提升盈利水平。

在当前快递行业同质化服务下,成本优势成为快递行业的核心竞争力,包括申通在内的快递巨头企业也正努力通过成本优化来打破低价格的桎梏,从而实现经营业绩的改善与市场份额的回升。

为降低成本,在阿里的支持下,申通展开了数智化转型、产品体系优化和全方位的成本管控。为此,申通在转运中心直营、运力扩张、装备自动化、完善网点布局等方面都进行了大量的投入。

此外,孵化新业务也成为申通转型的重点,比如“预售极速达”、仓配一体、同城配送等新业态已经在探索中。在2020年报中,申通称未来业务会借助与阿里及菜鸟网络业务体系的合作,孵化相关新兴业务板块,如菜鸟裹裹时效产品、C2M、社区团购、4PL等相关业务领域。

年报显示,2020年申通在数智化转型推动降本增效方面取得了进展。基础设施建设全力投入,转运中心自营率超过94%。公司还计划5年内在东北、华北、华东、华中、华南、西南、西北形成7个特级枢纽、30个一级枢纽、若干个二级枢纽的“大中转”格局。

申通的这一系列转型升级,目标就是为了达到规模效应,同时也提升运营效率,达到降本增效的目的。

2020年,申通的营业成本小幅增长0.8%至208.4亿元,整体成本控制得较好。特别是在运输成本和仓储成本方面,其中运输成本年内为37亿元,同比下滑10.14%;仓储成本为1.8亿元,同比下滑22.79%。

小结:快递行业的价格战是一场没有赢家的战争,消耗的是整个社会的资源,申通无疑经不起持久战。快递企业不应只有价格竞争这一条手段,应在更好的服务和技术方面发力,用质量获得市场的认可。结束了价格战,行业才能迎来健康的发展环境。

在竞争博弈态势之下,监管介入或能使行业价格战熄火。近日,浙江率先在全国展开了快递行业价格战的整治,通过了《浙江省快递业促进条例(草案)》,规定快递经营者不得以低于成本的价格提供快递服务。浙江的本次监管,其他省份和直辖市能否跟上?这也关乎到整个快递行业的发展格局。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享