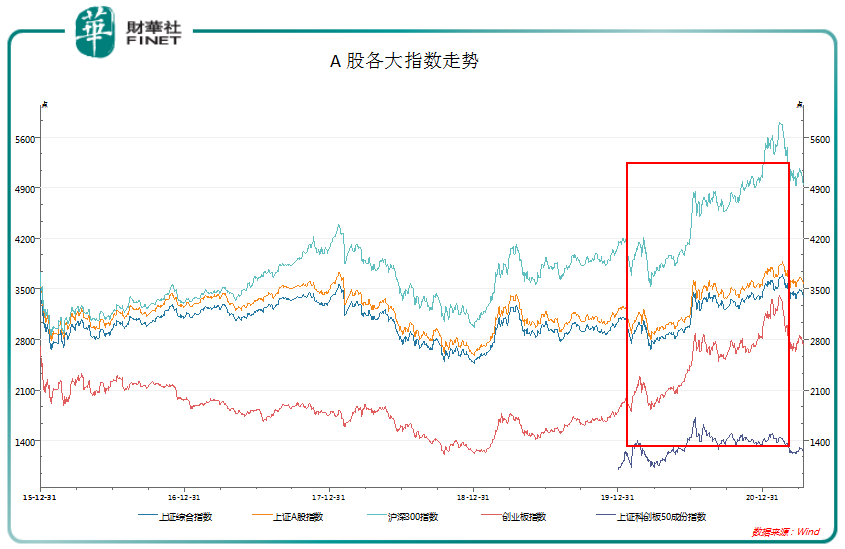

對比歷史走勢,2020年A股可謂全面牛市。雖然2020年初突發的新冠疫情將A股砸出一個「黃金坑」,不過隨著國内疫情形勢緩和、財政和貨幣政策刺激,以及海外市場多重因素影響,A股在2020年下半年全面復甦,並屢屢創下新高。

進入2021年,A股的「翹尾效應」仍在強烈作用股市,並在年初繼續走牛。其中上證綜合指數在2月下旬站到3636點、上證A股指數站到3811點、滬深300站到5800的歷史高點。

復盤2020年股市走勢,離不開股市基本的組成單元上市公司。臨近五一,A股上市公司也都基本披露完畢財報,在2020年股市走牛下,上市公司基本面表現如何?各行業板塊之間又是如何分和演化?2021年股市又將如何走?

面對這一些列問題,讓我們按圖索骥,在上市公司業績中尋找答案。

在說A股業績前,先說一個段子。

五一假期前,一般是國内中小學生的期中考試時間。老師在群里給家長們放話,請各位帶領孩子好好復習,爭取考個好成績,過好這個五一。

這個放之四海皆準的道理也適用於股市。上市公司的業績就好比孩子的成績,如果業績好了股東、管理層等利益相關人士皆大歡喜,不好了不僅這個五一假期難過,也多多少少影響未來股價的走勢。

臨近業績披露期,好看難看,醜媳婦還是要見公婆。那麽2020年A股上市公司業績如何?有幾家歡喜,又有幾家愁?

據Wind統計,截至4月30日淩晨,A股4287家上市公司中,已經有4282家上市公司披露完2020年財務數據。

綜合已經披露業績的上市公司看,2020年A股上市公司合計實現營業總收入51.76萬億元,同比增長2.79%;實現淨利潤3.99萬億元,同比增長4.56%。

這個成績如何?如果將A股比作一家上市公司,這個營收和淨利潤增速並不算高,對於價值投資者來說可能沒有什麽興趣。

但如果考慮2020年的新冠疫情導致的停工、停產,以及對外貿易供應鏈衝擊等多方面影響,這個成績是十分不錯的。

A股上市公司的季度業績走勢也印證了逐漸走出疫情負面影響,環比持續復甦的態勢。2020年第四季度,A股整體淨利潤增速為64.35%,明顯要好於第三季度17.45%。

談A股不能不談科創板,尤其是在當今鼓勵科技創新的國家大發展方向下,科創板承擔著培育優質科技創新融資功能使命,同時也是A股資本市場試驗田。

2020年科創板成長性突出,科創板上市公司營收及淨利潤增速均位居前列,其中營收增速達19.78%,位居主板市場之首。

而科創板的漲幅離不開醫藥、半導體兩大高景氣行業支撐,在這兩大行業績帶動下,2020年科創板歸母淨利合計同比增速為58%,高於深證主板39.90%的增速及創業板32.42%的增速。

那麽縱觀主板市場,上市公司各行業業績又是呈現什麽特點?2020年有哪些巨無霸公司業績驚人?

說到行業業績,其實我們在個人生活中也有體會。受新冠疫情「黑天鵝」影響,餐飲、旅遊、影視行業可謂遭遇滅頂之災,關門歇業、交通管控、上座率限容等致命打擊讓上述行業收入大大減少。

而與此同時,豬肉價貴成為人們的談資,藥品也成為家家儲備的應急用品,銷售市場的熱度傳導至業績,食品和醫藥行業不漲也沒有天理。

根據Wind數據,2020年營收同比增速排名第一的是農林牧魚板塊,23.6%的增速冠絕A股。但淨利潤同比增速稍遜於營收,以37.8%的增速排在第7位。

按申萬一級行業分類,農林牧漁板塊有97家上市公司,市值逾1.8萬億元。板塊中營收規模最大企業是「一手拎雞一手牽豬」的溫氏食品集團。2020年,公司實現營業收入約749.24億元,同比增長2.47%;歸屬於上市公司股東的淨利潤約為74.26億元,同比下滑46.83%。

除了農林牧漁板塊之外,2020年營收增速靠前的板塊還有電器設備、有色金屬、建築裝飾、房地產、機械設備,而商業貿易、汽車、傳媒、紡織服裝、採掘、化工、休閑服務則均出現負增長,處於A股底部。

從行業淨利潤來看,有色金融、傳媒、機械設備、電氣設備、通信、國防軍工、農林牧漁、醫藥生物漲幅居前,綜合、休閑服務淨利潤下滑均超過90%,排名墊底。

具體而言,2020年,有色金屬淨利潤大漲1.3倍,傳媒行業則增長90.3%、機械設備也漲了58.3%。

為什麽同一行業的營收和淨利潤增速出現不一致的情況?例如,傳媒行業營收增速墊底,但淨利潤增速卻排在A股第二?

排除企業自身運營成本和效率問題,這和行業屬性有很大關係。按申萬一級行業分類,傳媒行業上市公司有173家,市值逾1.3萬億元。

在這個堪比農林牧漁的萬億市場,包羅萬象,涵蓋影視、營銷、廣播電視、出版、院線、遊戲、互聯網等領域。雖然細分行業影視、院線等在疫情中遭遇至暗時刻,但遊戲、廣播電視、互聯網反而在居家隔離政策中深度收益。

而像有色金融、機械設備、電器設備等週期性特點較為明顯的行業紛紛業績開掛,其中有色金屬行業淨利潤增長最為明顯,同比增速達130%。

這與自2020年下半年開始的國際大宗商品漲價有直接關係,步入2021年,國際大宗商品價格依然維持在高位,仍將作用在上述行業2021年業績上。

具體到上市公司層面,2020年哪些公司業績稱霸A股呢?不出意外,能源、工業、金融巨子們在A股營收TOP10濟濟一堂。

中國石化、中國石油兩兄弟分列A股營收榜單第一、第二位;中國建築、中國中鐵、中國鐵建三兄弟也取得第三、第五和第六的好成績。

從關鍵業績成長指標和行業板塊分化,可以看出A股上市公司基本面極具發展韌性,並抗住了「黑天鵝」的衝擊,走上復甦道路。

在扶持實體經濟發展上,政策不遺餘力,減稅、崗位補貼、融資精準滴灌……,這些政策一直延續到2021年,力度非但沒有減,還放了大招:對房地產進行全面管制。

熱點城市集中供地、勒緊房企「三到紅線」、重點徹查經營貸流入樓市、嚴控銀行個人房貸比例,一些列重拳下,熱點城市炒房現象鳴金收兵,樓市歸於肅靜。

在2021年全球資產漲價,房地產行業重新崛起之際,摁住國内房價,嚴控違規資金流入,對國内經濟實質是一大利好,有利於融資,為經營注入流動性。

政策持續為國内企業良好經營創造環境,2021年上市公司業績也將得到進一步改善和增長,尤其是在2020年低增速的基礎上或取得較大同比增長。

但業績的持續增長已不能表示A股今年將持續走牛。在市場炒作情緒左右下,上市公司基本面已經被淹沒在投機的狂潮和泡沫中,成為鏡中月、水中花,價值投資主導的長期投資成了水面下的刻度。

美股的推波助瀾一浪高過一浪,此時A股是一起致命爬高還是懸崖勒馬?在恐高情緒中,A股抱團股瓦解、二八分化效應明顯,一大批高估值品種遭遇「殺估值」,市場出現擠泡沫現象。

進入4月,高位和高估值白酒、醫藥等品種開始震蕩修復,而長期被低估值的金融板塊開始擡升,成為股民和基金經理新的加倉產品。

開始出現近年來少有特徵的A股2021年將怎麽走?

中泰證券首席經濟學家李迅雷在近期的一項研究中認為,市場泡沫還是客觀存在的,不能再期待有個全面牛市了。

他認為,資本市場投機屬性還是比較明顯的,還是要堅持價值投資理念。結構性行情,可能很多股票還會往下,少數股票會上。

A股還是那個A股,股民還是那批股民。A股像大海,股民像小船,行情像波浪,一波行情之後,下一波還要等多久?

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享