4月29日,萬科A(000002.SZ)時隔多年後再遭舉牌。這次再沒有五年前「野蠻人」姚振華似的入侵,舉牌的是由德宇眾萬科事業合夥人、1300多名萬科員工組成的投資平台。

然而,獲得自家人增持的萬科第二日在A股市場上股價僅上漲1%,收報28.17%。自3月2日股價創下年内新高34.6元以來,萬科近兩個月股價累計跌幅超過15%。

「自家人」增持也沒能大幅扭轉萬科近期的股價頹勢。

房地產進入存量競爭下半場,過去求活的萬科現在只想求穩。過去一年的萬科穩是穩了,但利潤增長明顯失了速。

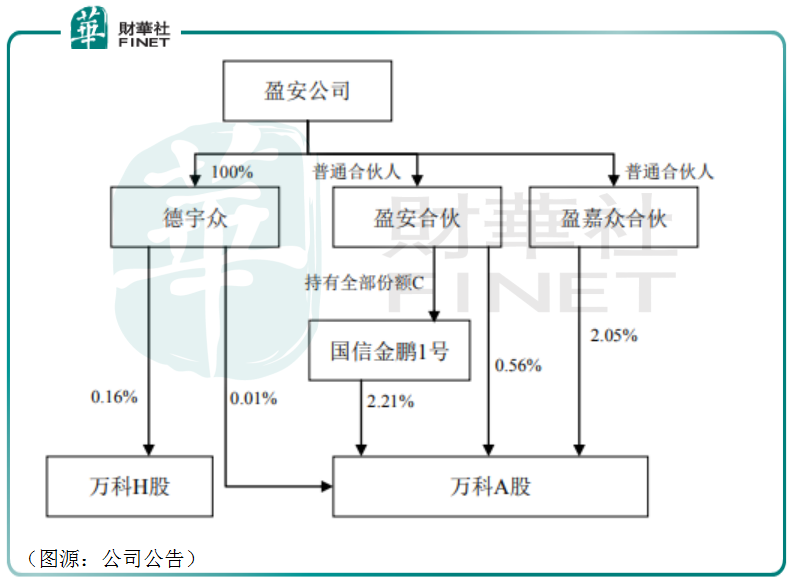

本次增持的信息披露人德宇眾是盈安公司全資子公司。而盈安合夥和盈嘉眾合夥則分别是盈安公司作為普通合夥人及執行事務合夥人實際控制和管理的合夥企業,同時盈安合夥是國信證券所管理的國信金鵬1號的委託人,持有國信金鵬1號的全部份額C,並擁有國信金鵬1號所持股票的表決權。

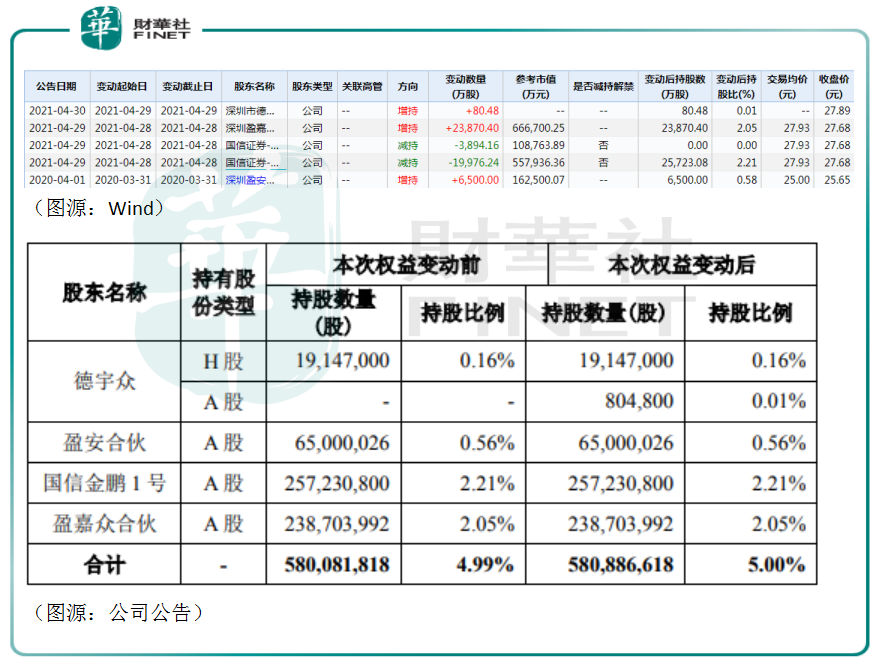

故根據有關規則,德宇眾與盈安合夥、盈嘉眾合夥構成一致行動關係。德宇眾一增持,三者合計持股比例達到5%,萬科多年後終於再被舉牌。

三名一致行動人中,盈安財務顧問企業(有限合夥,以下簡稱「盈安合夥」)旗下普通合夥人是深圳市盈安財務顧問有限公司(盈安公司), 有限合夥人是上海萬豐資產管理有限公司(萬科工會委員會全資子公司)及華能信託有限公司。盈安公司是萬科事業合夥人集體委託管理經濟利潤獎金集體賬戶的第三方。

盈安公司將集體獎金通過華能(貴誠)信託的信託計劃注入盈安合夥,以實現集體財產統一管理。據萬科董秘介紹,首批入圍經濟利潤獎金的「合夥人」主要是公司的高級管理人員、中層管理人員及由總裁提名的業務骨幹和突出貢獻人員。目前盈安合夥並不接受外部資金作為合夥人加入,所有資金均來自於萬科員工。

進入2021年,盈安合夥、盈嘉眾合夥以及德宇眾都有增持萬科股票。在持股達相應比例後,三位一致行動人最終成功舉牌萬科。德宇眾近日的小幅增持(增持1%),外界以為是提振市場對萬科信心的意味更大。

據萬科内部人士透露,公司事業合夥人持股計劃都是遵循自願原則,目的是強化經營管理團隊,與股東之間建立共同進退的關係。同時亦有意見認為,萬科持股計劃主要是為了長期而言,萬科員工可以自己拿錢出來抵禦其他「野蠻人」,防止萬科控制權旁落。

但市場亦有批評聲音指,短期内萬科可能仍會不得不面臨房地產即將進入持續下滑週期,短線大量持股的員工可能會因此遭遇較大損失。

無論如何,盈安合夥、盈嘉眾合夥以及德宇眾都現在都已經成了萬科最大的股東,但短期内萬科受困於房地產「囚徒困境」的推測,也應驗了。

「合夥人」熱情增持,最終還是難避免萬科股價疲弱。在行業融資收緊之後,萬科走得更穩了,但同時步子也小了。

根據克而瑞研究中心的統計,2020年按操盤金額計算,中國房地產行業前三大房企依然還是碧桂園、恒大以及萬科。頭三大房企去年一共錄得操盤金額7494億元、6965億元及6921億元,而到第四位的融創中國操盤金額已經滑落至5463億元。

碧恒萬的行業地位依然很穩。但就增速而言,萬科步伐已開始放慢了。

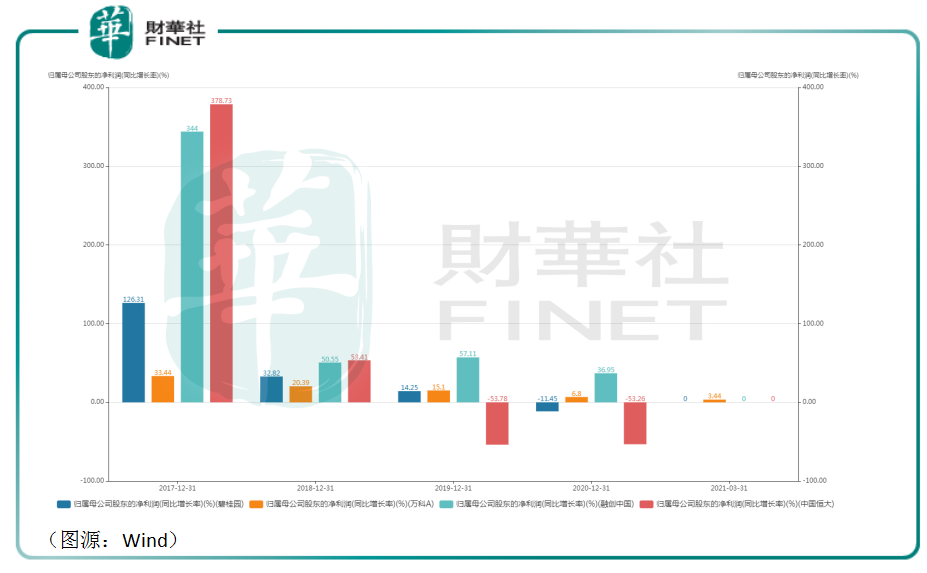

就淨利潤率增速而言,喊出「活下去」口號的萬科早在2017年就已經掉隊。公司淨利潤增速遠低於同行的碧桂園、融創及恒大。至去年,萬科歸母淨利潤同比增速已跌至6.8%,但同年碧桂園和恒大均錄得負增速。

和其他同行競爭對手相比,現在的萬科也許只求穩,並不求太快。

今年第一季,萬科錄得營收623億元,同比增長30%;歸母淨利潤為12.92億元,同比增速只有3.44%。對比去年第一季的低基數,萬科的Q1業績答卷很難令人滿意。

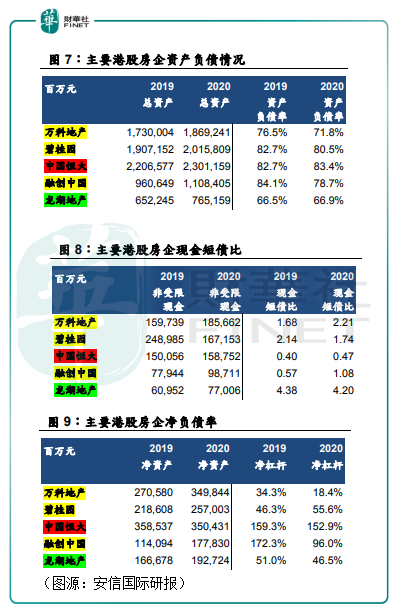

但就房地產行業三條紅線指標而言(剔除預收款的資產負債率不得大於70%;淨負債率不得大於100%;現金短債比不得小於1倍),萬科地產頭部房企中最健康的。按2020年底財報數據統計,萬科只有資產負債項未達標(71.8%),其餘的淨負債率(18.4%)、現金短債比(2.21)均遠超紅線要求。

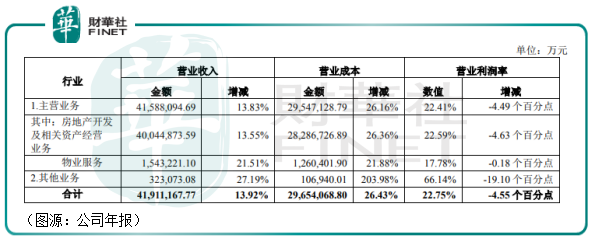

至今年第一季末,萬科淨負債率再降至15.5%,剔除預收款項的資產負債率降至69.5%,三項指標全部達到紅線要求。但同期,萬科房地產開發及相關資產經營業務收入毛利率(已扣除稅金及附加)進一步跌落至16.1%。公司解釋主要受近年來地價佔房價比例提高影響。

一季度内,萬科新增加開發項目32個,總規劃建築面積480.6萬平方米,權益規劃建築面積340.6萬平方米;新季度本集團實現新開工面積804.7萬平方米,同比增長13.5%,佔全年開工計劃的25.6%。

萬科一季度新開工面積增速並不算快,而且在季報中,公司還特意提到集團堅持「理性投資,在做好安全與發展平衡、風險與收益匹配的前提下發掘項目投資機會」,並強調自己「財務、資金狀況穩健」。

理性投資意味不輕易上槓桿,不輕易上槓桿就意味著房地產開發規模上不去,在毛利率持續下滑的情況下,「佛係」的萬科盈利空間亦變得有限。

現在的萬科沒有活不下去的憂慮,心態轉變的它似乎也過上了退休的生活。看著中小房企還在各線市場攻城略地,身為頭部房企的它對房地產市場已然有了不爭不搶不卑不吭的淡然。

在2020年公司業績說明會上,萬科高層表示,過去幾年地價佔房價的比例明顯上升,會體現在未來的結算上。短期來看,房地產利潤率「仍存在下降趨勢」。

萬科也許已經厭倦了過往高周轉、高槓桿、走規模的擴張模式。現在的它著眼的,是房地產下半場的存量市場。

早在2018年,萬科就提出要正視房地產行業的變化,努力活下去。

在慢下來之後,萬科高層認為在「三道紅線」、雙集中等政策的出台之後,房地產行業已進入到管理紅利時代。在下半場,房屋回歸居住屬性,房地產回歸實業屬性,這就意味著房地產業務要從開發為主轉向開發與經營並重,經營業務將囊括長租公寓、商業、辦公、酒店、物流,更像是服務業。

因此,現在看起來「佛係」的萬科提出在房地產存量市場競爭的下半場,將會專注打造住區、商業、辦公、學校等多場景的綜合能力,既包括開發,也包括運營。

然而,從2020年年報看上去,萬科物業服務貢獻154億元收入,只佔總收入的3.7%。其他業務(包括租賃住宅、商業開發運營、物流倉儲、酒店度假及教育業務等)更是只貢獻了32.3億元,佔總收入不到1%。

萬科理想中從住宅到生活服務供應商的轉型和它現實情況的差距還是很遠。公司現在最主要的收入來源還是房地產開發。但在這部分業務上,先知先覺的萬科已對行業毛利率的下滑處之泰然。

對員工增持萬科股份,此前最大的爭議就是房地產進入下行週期,萬科股價下滑會套住為公司持股的員工。如果是這樣的話,只要穩穩幸福的萬科要怎麽為自己的員工謀幸福呢?

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享