得益于公司IP游戏生态持续深化,以及宅经济的兴起,国内领先的IP游戏营运商中手游(00302.HK)2020年经营业绩再上一台阶。

年内,公司实现营收38.2亿元(人民币,下同),同比增长25.8%,经调整归母净利为7亿元,同比增长183%。其中,代理发行业务收入达29.8亿元,同比增长16.6%,自研游戏收入达7.3亿元,同比增长73.4%,授权业务收入达1.1亿元,同比增长81.3%。

在靓丽的成绩单下,中手游获得多家投行的一致看好。2020年以来,累计有超过10家投行给予中手游增持或买进评级。其中,法国巴黎银行近日发布研报指,随着重点游戏2021年上线,预计中手游2021年度收入将达到50.09亿元,对应增速为31.1%。 经调整后净利润为10.21亿,对应增速26.5%。基于此,法国巴黎银行调整中手游每股目标价为4.55港元,并给予公司“买入”评级。

中手游是国内少有能进行以受欢迎IP为基础的手游生态系统营运企业,在IP储备、游戏开发、游戏发行及IP授权方面均处于行业领先水平。公司是国内获得全球最多IP授权开发游戏产品的企业,同时也是IP游戏上线数量最多的游戏公司。

在秉持“IP化、精品化、研运一体化、生态化、全球化和品牌化”的六大发展战略下,中手游全力打造极具竞争力的IP游戏生态体系,极大驱动了中手游2020年运营数据的高速增长。

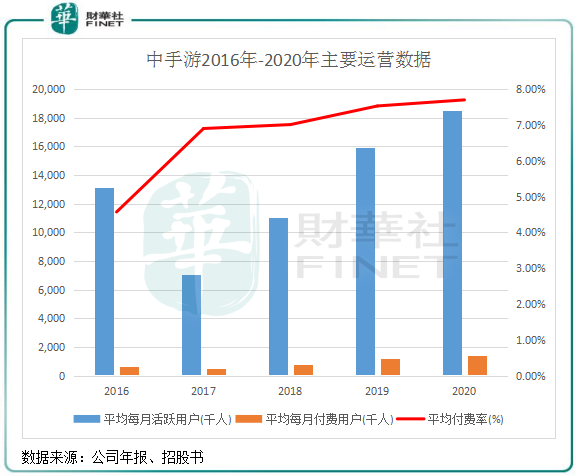

运营数据方面,中手游用户数量在2020年稳健提升。年内,公司游戏新注册用户总数破亿,达到1.02亿人,同比增长18.6%;平均每月活跃用户1848.3万人,同比增长16%;月付费用户达141.4万人,平均付费率为7.7%,同比增长0.2个百分点。

在丰富的游戏组合及强大的游戏储备推动下,中手游2020年线上活跃游戏达到81款,其中15款游戏生命週期超过3年,而其他手游开发及发行商的平均活跃游戏为25款。

其中,中手游在4月22日与朝夕光年联合出品的《航海王热血航线》正式上线。七麦数据显示,该游戏已经取得了IOS总榜免费榜最高第一、IOS游戏畅销榜最高第五的成绩。而4月28日最新消息显示,该产品流水已经过亿,成为中手游非常成功的爆款游戏。另外,中手游发行的《斗罗大陆斗神再临》卡牌类手游作品于4月28日上线,上线后亦有优异的榜单表现。《斗罗大陆》为当前国内最顶级IP之一,其小说连载以来,已经获得6000万点击量,是作者唐家三少最有影响力的作品之一。

此外,中手游积极扩大朋友圈,与包括IP 版权方、游戏开发商及发行渠道在内的业务伙伴紧密合作,如腾讯、字节跳动等顶级流量平台。在游戏分发渠道方面,中手游与超过400个第三方发行渠道合作,包括腾讯、华为、vivo、oppo 、阿里九游、360和Taptap等等,覆盖了国内绝大部分手游入口,为公司拓展IP变现提供了稳定收益。

此外,中手游还获得多家明星机构的加持,拥有强大的投资背景。4月29日,中手游发布公告称,公司获哔哩哔哩(09626.HK)、朱一航旗下Wide Fortune和盛天网络(300494.SZ)旗下Century Network认购,认购完成后,哔哩哔哩将持有中手游7.15%的股权,成为公司第三大股东。

中手游与上述公司联姻后,极大增强公司游戏产品和IP开发运营能力,特别是在与哔哩哔哩的合作上,公司将加速打通流量端口,吸引庞大的年轻人群体用户,从而进一步提升公司用户规模和粘性。

中手游在IP赛道长期深耕,因此拥有行业内庞大的游戏储备,成为公司未来实现高速增长的驱动力。

目前,在国内游戏集团公司中,中手游的IP储备排名第一,2020年底拥有高达110个IP储备,包括42个授权IP及68个自有IP。2020年公司共发行38款新游戏,有31款游戏获预批版号,数量远超国内同业公司。

在丰富的游戏储备下,中手游在2021年将有多款重要游戏上线。根据公司计划,2021年公司将有27款游戏上线,包括已上线的《斗罗大陆:斗神再临》、《航海王热血航线》,以及将上线的《全明星激斗》、《真·三国无双霸》、《镇魂街:天生为王》、《三国志曹操传》、《 吞噬星空:黎明》等。

在游戏行业产品同质化加剧、买量成本提升之下,游戏厂商的精品研发能力成为“破局”的关键。

过去几年,中手游通过积极投入研发以及对外收购,建立了稳健的自研自发体系。特别是在自研游戏方面,2020年,中手游游戏开发业务继续同比大增73.4%,录得收入7.30亿元,三年内该板块营收已经翻了三倍,占总收入比例提升至19%,增势非常亮眼。《传奇世界之雷霆霸业》、《大富翁10》、《龙城传奇》等自研游戏产品,都成为公司主要业绩贡献点。

在接受财华社专访时,中手游执行董事冼汉迪表示,“公司对研发投入很坚定,在2021年将继续加大研发投入,以提升研发竞争力,预计2021年研发人数将比2020年增加近1倍,达到800人。研发团队的增加,一部分是通过招聘渠道,另一部分是来自公司投资并购企业的团队。”

以下是冼汉迪在回答财华社采访时的问答环节:

问:近日B站认购公司1.98亿股,持股达7.15%,这对公司未来游戏商业化有怎样的影响?

答:公司与B站未来会在研发和发行方面展开合作,特别是在二次元年轻化的IP方面,我们有这一方面的合作意愿。我们在多个平台发行,未来与B站的合作会更紧密,因为B站或会考虑给有利于我们的商业条款,所以未来我们的游戏可能会放到B站的平台会更频繁。

问:盛天网络近日也牵手公司,开启全面战略框架合作,在云游戏产业链条方面,双方将会有哪方面的具体合作?

答:盛天网络是我们第三位的投资者,第一个当然就是B站,另一个是朱一航先生。我们的游戏未来会有云游戏的版本,比如《仙剑奇侠传7》。盛天网络是国内领先的场景化互联网用户运营平台,我们会考虑与盛天网络在云游戏方面会有更紧密的合作,包括加强云游戏产品的合作。

在运营方面,我们将继续与盛天网络进行IP合作,包括盛天网络与日本光荣的一系列IP,比如《真三国无双8》、《三国志系列》等,我们已经有好几个游戏IP的紧密合作。

问:《航海王热血航线》已上线,请问市场表现如何?《全明星激斗》等能否在年内按计划上线?

答:《航海王热血航线》在国内的表现相当不错,在IOS游戏免费版排名前3,游戏畅销榜排名前7,在上线5天后即实现流水破亿,这是非常高的水平。我们与朝夕光年在发行商有很紧密的合作,利用了很多朝夕光年的资源,包括在抖音上推广这款游戏。

《全明星激斗》正在做最后的测试, 4月29日刚刚开始了最后一次测试,年内上线是双方的预期。

问:公司2020年自研游戏收入表现亮眼,公司未来会否在自研游戏方面加大对外收购力度?

答:是会的,今年年初我们有480人的团队,预计年底增至800人。其中有部分是我们招聘过来的,也有些是我们投资并购的公司团队过来。所以今年研发人数会继续增加,这也是我们募资的用途。我们对研发的投入还是很坚定的,我们希望无论投资或是找团队,都希望获得一流的团队。

问:公司的《新射雕》在港澳市场获得不错的反响,未来是否会有更多的游戏向境外发行?

答:我们在2021年才开始布局海外市场,《新射雕》打开了我们对港澳台以及海外市场的认知。2020年,我们来自海外市场的收入比重只有0.2%,境内收入比重为99.8%。

在2021年,除了《新射雕》之外, 我们希望在海外发行《斗罗大陆:斗神再临》、《镇魂街:天生为王》、《 真·三国无双8》等一系列游戏。这对我们来说,在海外发行并不困难, 而且海外市场的机会更多。因为在我们在中国市场有很好的打磨,就像《新射雕》是在去年8月份上线的,打磨几个月后在今年的1月我们成功在港澳台上线。

《新射雕》在港澳台上线后一直在排名榜里受追捧,所以我们会就此经验复制到未来要出海的游戏中,包括刚刚上线的《斗罗大陆:斗神再临》,几个月之后就会看到我们会在其他亚洲的地区上线。此外,《真三国无双8》、《镇魂街:天生为王》、《仙剑奇侠传九野》、《包青天》等10款游戏都会在今年向海外推出。这是我们收益的一个重要的来源,增加市场推广的收入,增加公司毛利。

问:公司如何应对中国游戏人口红利消退以及老龄化趋势下的不利影响?

答: 以去年为例,在疫情影响下,我们的收益反而上升了25%。我们暂时没有看到人口老龄化问题带来的影响。实际上,我们的游戏组合是跨年龄的,老人家也可以玩我们的游戏,因为我们是有多元化的游戏,我们有81款游戏还在营运,今年还会上线31款,所以我们有超过100款游戏的。无论任何年龄段,还有男女,都有符合他们玩法的游戏。

问:公司发行渠道方面的费用不断攀升,造成公司2020年毛利率下降,在公司与其他大型互联网企业深度合作的背景下,公司今年的渠道费用是否会下降?

答:发行渠道费用上升,与每款游戏是相关的,刚开始需要做推广,接下来就是回收期。去年受疫情影响,很多游戏是在Q3和Q4上线的,所以带来宣发的成本,收益在未来才发生。

公司的毛利率处在合理的水平,不同的游戏种类、上线时间,可能都会影响我们的毛利率,但影响不大,所以不必太在意。我们相信2021年,我们的毛利率是提升的。

问:公司2020年员工数量增加,薪酬及福利开支却减少,年内员工流失比率达23%,公司如何看待这一现象?

答:我们在过去一段时间调整了员工结构,增加了在研发方面的人数。我们做了长时间IP游戏关于用户群体方面的生态,对底层游戏设计已经有很深的掌握,所以我们认为我们应该加大研发投入,以提升毛利率。

年内的人员成本减少,与期权有关。此前我们给予了130个高管期权权益,在2019年有较高的期权成本,2020年是上市之后的第一年,所以没有期权成本的情况,因此造成薪酬费用有所减少但人员增加的情况。

作者:覃汉计

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享