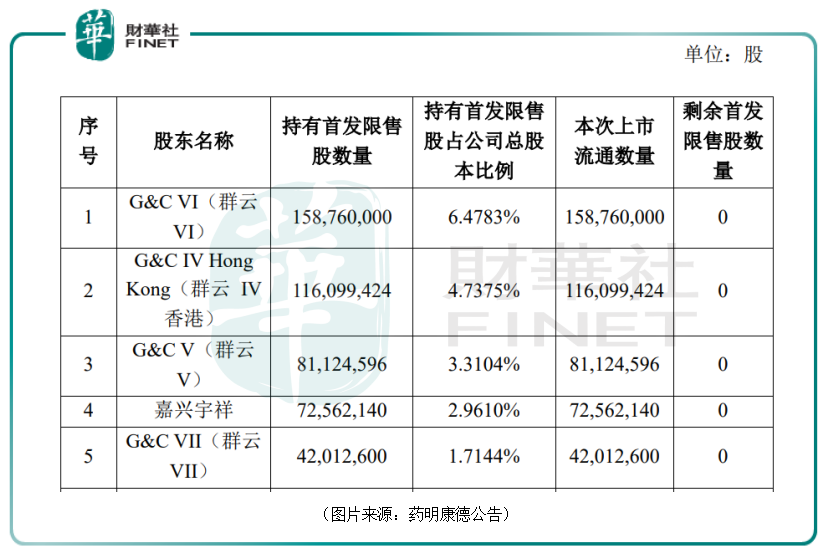

近日,藥明康德(603259.SH)發佈公告稱,5月10日將有6.34億股限售股解禁,佔公司總股本比例達到了25.9%。據悉,此次解禁的股份均是該公司在A股上市時的首次公開發行限售股,共涉及G&C VI Limited、G&C V Limited、嘉興宇祥投資合夥企業(有限合夥)等22名股東,其中多名股東是藥明康德實控人旗下的公司。

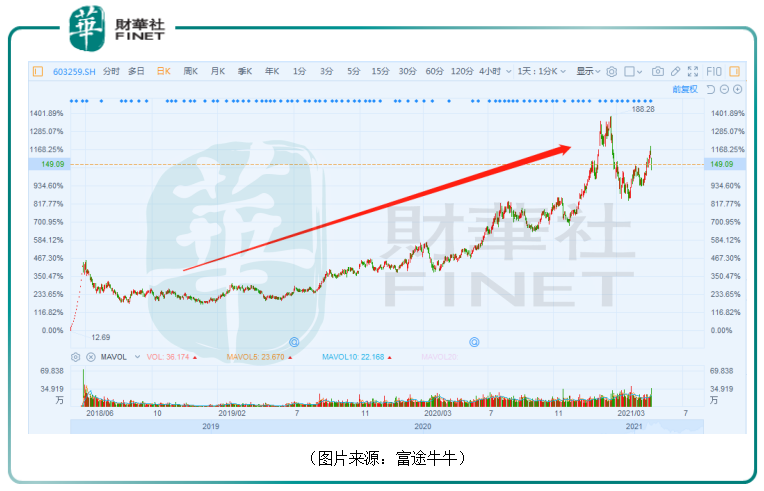

值得注意的是,作為醫藥外包領域的龍頭,藥明康德上市之初就備受關注,上市後整體呈現飙漲之勢,至5月6日收盤,三年時間里股價(前復權)已經累漲1075%,非常驚豔。這也意味著該上市公司的股東已經賺得盆滿缽滿。

而藥明康德股價持續上漲的基礎則是醫藥外包行業高度景氣,公司業績增長。

在醫藥界有一個「雙十定律」,即一款新藥從研發到上市,平均需要10年時間和10億美元的投入。隨著法規越來越嚴格,可用靶點不斷地被開發,新藥的研發難度加大,成本呈現逐年上升的態勢,相應的新藥投資平均回報率則持續走低。

正是在這個大背景下,藥企紛紛將支出較大的部分剝離出來,精力集中在藥物發現之前的疾病機理研究以及專利保護和後端的定價銷售部分,把中間的部分環節交給相應的更加專業的組織機構,以便加速藥物研發過程,同時分散整個流程中的巨大風險。

如此一來,醫藥研發與生產外包(CXO)的景氣度近些年持續走高。而醫藥研發與生產外又分為合同研發組織(CRO)、合同生產組織(CMO)、合同研發生產組織(CDMO)、合同銷售組織(CSO)。

一般來說,該行業内的大部分公司只有一項細分領域的專長,藥明康德是一個例外,其業務範圍基本覆蓋了整個外包產業鏈。

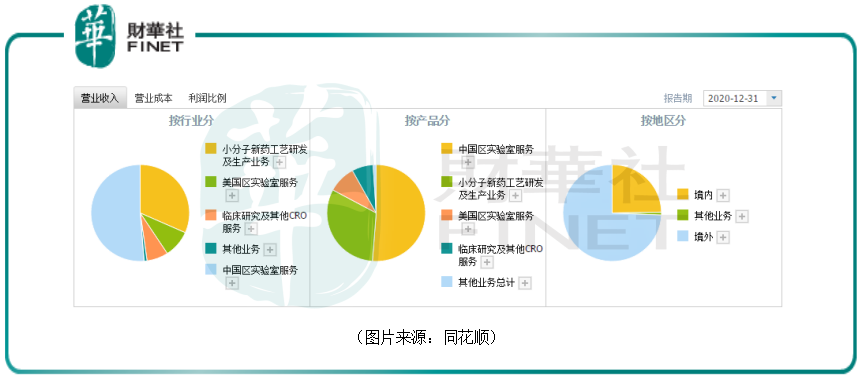

具體來看,該公司的主營業務分為四大板塊:中國區實驗室服務、CMO/CDMO服務、臨床研究和美國區實驗室服務。

其中,中國區實驗室服務主要從事小分子藥物發現服務和小分子臨床前試驗服務,CMO/CDMO服務主要是為藥企提供小分子工藝開發和生產業務,臨床研究是臨床I期到III期的臨床試驗和監管備案服務,最後是美國區實驗室服務,主要是開發生產細胞和基因療法產品,以及醫療器械測試服務。

2020年的數據顯示,中國區實驗室服務和CMO/CDMO服務是公司最為核心的業務,貫穿了化藥小分子研發生產全生產鏈。

近些年的數據顯示,藥明康德的營收在持續增長,淨利潤則基本維持了增長趨勢,僅2019年有所下滑,而且增速也比較可觀。

而2021年一季報則顯示,該公司在期内實現營收49.5億元,同比增長55.31%,實現淨利潤15億元,同比增長394.92%,實現扣非淨利潤8.3億元,同比增長120.92%,超出了多家機構的預期。

分業務看,2021年一季度,中國區實驗室業務實現收入25.63億元,同比增長49%;CDMO業務實現營收16.95億元,同比增長100%;美國區實驗室業務實現營收3.29億元,同比下降15.3%;臨床研究及其他CRO服務實現營收3.59億元,同比增長56.8%。CDMO業務為該公司一季度主要業績驅動力。

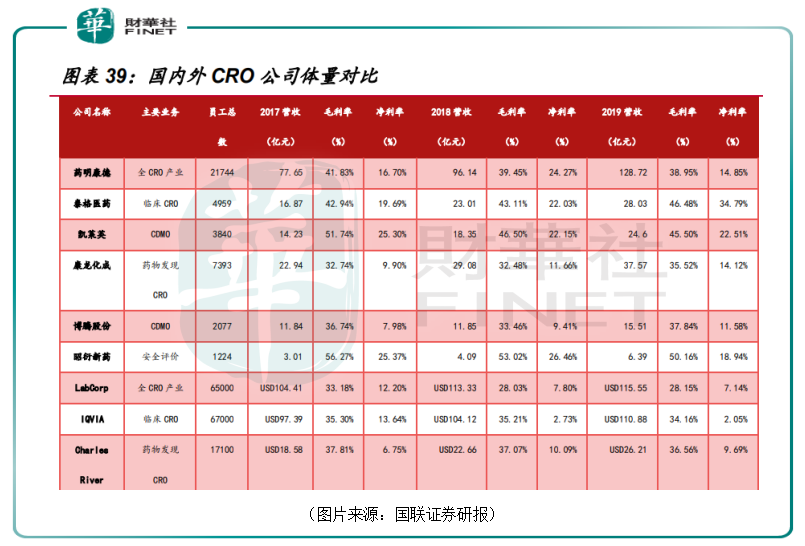

值得一提的是,全球醫藥外包領域内排在第一梯隊的大多是歐美的公司,包括IQVIA、LabCorp、Inventive等。國内醫藥外包行業整體處於發展初期,雖然發展迅速,但目前整體呈現出玩家數量眾多、規模小、國際競爭力弱、行業集中度偏低的現狀。整體相較於國外巨頭有較大差距。

不過,僅比較國内市場的玩家,從員工總數、營收規模來看,藥明康德是當之無愧的國内醫藥外包龍頭,明顯優於泰格醫藥、凱萊英、康龍化成、昭衍新藥等國内同行。

而從毛利率、淨利率來看,營收前四名中,主營臨床CRO的泰格醫藥、主營CDMO的凱萊英比較出色,康龍化成稍弱一些。這主要是因為各家公司主營的業務是醫藥外包產業鏈上的不同環節。

雖然規模比不上藥明康德,但是其餘幾家公司的業績表現也是非常不錯的。

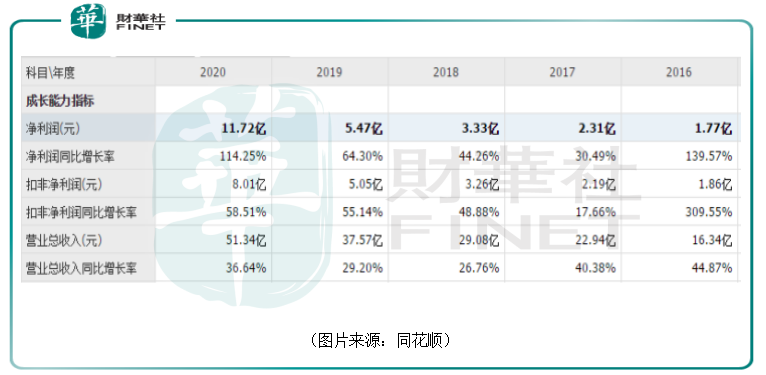

例如,表現稍弱的康龍化成在2020年實現營收51.34億元,同比增長36.64%,期内的淨利潤為11.72億元,同比增長114.25%,同期的扣非淨利潤為8.01億元,同比增長58.51%。

結合近幾年的數據來看,該公司的業績也維持了長期高速增長。

另外,這些醫藥外包領域的A股上市公司和藥明康德一樣基本都是長牛股。

經統計,康龍化成(300759.SZ)在上市兩年多的時間内上漲了1668%,泰格醫藥(300347.SZ)和凱萊英的股價漲幅超過了10倍。

要弄清中國醫藥外包龍頭的前景,首先要看的就是整個行業未來的發展趨勢。

只要新藥在研發,那麽醫藥外包行業就有發展。而根據Evaluate Pharma數據,全球醫藥研發費用將從2017年的1651億美元增長到2024年的2039億美元,復合增長率為3.1%。

由此可見,從全球範圍來看,醫藥外包所依賴的新藥研發市場有望繼續增長。

與此同時,中國醫藥外包行業目前有兩方面的利好,一是由於薪酬、產業鏈等因素的影響,醫藥外包行業向中印轉移;二是國内醫藥行業正在經歷「仿製藥為主」向「創新為方向」的產業升級。

其結果就是,中國醫藥外包行業的增速遠高於全球平均水平。

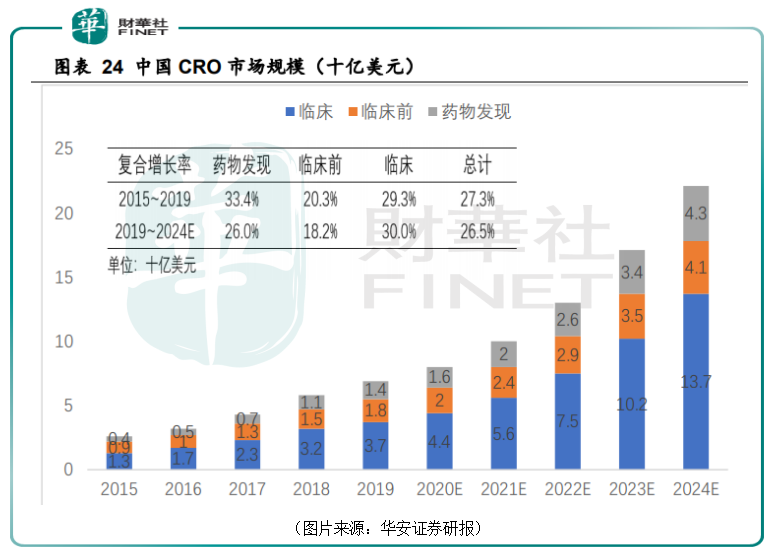

數據顯示,全球藥物研發外包服務市場CRO市場規模由2015年的443億美元增至2019年的626億美元,復合年增長率為9%,預期2024年將增至961億美元,復合年增長率為8.9%。

而2015年至2019年中國CRO行業整體復合增速是全球復合增速的兩倍以上,預計到2024年中國CRO市場將達到221億美元,復合增速達到26.5%,其中臨床板塊佔據最大份額達到137億美元。

相較於中國其他醫藥外包公司而言,藥明康德作為覆蓋整個外包產業鏈的龍頭具有諸多優勢,在行業發展中也有望獲得更多收益,前景是比較光明的。

雖然長期來看,藥明康德前景向好,但是就短期而言,該公司的這些股東已經取得了超過10倍的收益,是否會在5月10日解禁後大筆減持套現需要重點關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享