作为杉杉集团的发家业务,在25年前,杉杉品牌(01749.HK)的服装业务帮助杉杉股份(600884.SH)成功登陆A股市场。

彼时,杉杉品牌是国内服装行业的代表品牌,正装、商务、休闲等系列化产品在国内市场上分量十足,其甚至在2004年邀请一代体育巨星刘翔做代言,“中国的刘翔,中国的杉杉”口号,让杉杉品牌一时风光无限。

但随着时间的推移,杉杉品牌逐渐成为杉杉股份的弃子,市场地位一落千丈。

1999年,因服装行业竞争激烈,杉杉股份进入锂电池材料行业,并将资源集中在该领域,目前成为了锂电池材料行业的龙头企业。

2012年,杉杉股份把目光瞄向融资租赁业务,5年后该业务主体富银融资(08452.HK)登陆港交所。

从杉杉集团这两轮重要的跨界转型可以看出,服装业务虽然没有被杉杉抛弃,但已不是杉杉“最疼爱的孩子”。实际上,杉杉品牌“失宠”还在后头。

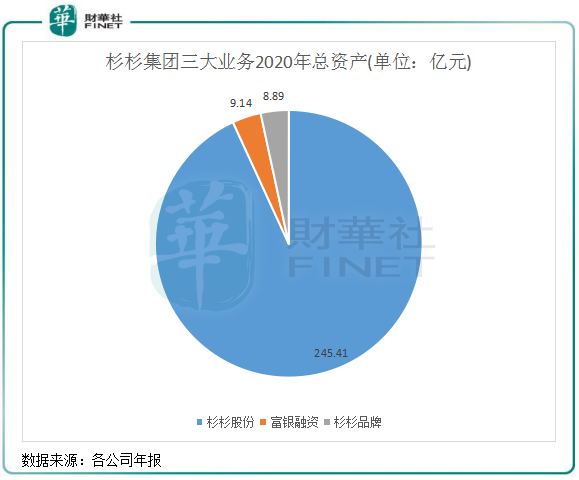

2018年,杉杉股份将杉杉品牌分拆到香港上市,推动服装业务独立上市。从当年的总资产上看,杉杉品牌在集团的三大业务中已是体量最小的分部。2020年,杉杉品牌的总资产也依然在三大业务中的排在最后。

至于杉杉股份分拆服装业务上市的原因,无非是将更多精力集中在锂电池材料业务,同时也拓宽服装业务的融资渠道和提升。

杉杉创始人郑永刚曾表示:"未来所有的人力、物力和财力都将集中在锂电行业,这就是我们要干的事,其他的事情都要让路。”

郑永刚的这句话,正是杉杉品牌被当做“弃子”的开始。杉杉品牌港股上市一年多以后,于2020年2月,杉杉股份宣布转让杉杉品牌48.1%股权,转让后,公司对杉杉品牌公司的持股比例将降至19.37%,杉杉品牌公司将不再纳入公司合并报表范围。

根据Wind数据,2020年底,杉杉品牌第一大股东是自然人李兴华,持股23.1%;杉杉股份为第二大股东,持股19.37%,不再为杉杉品牌的直接控股公司和最终控股公司。

这也意味着,杉杉品牌从此和杉杉情消缘散,当年的发家业务也成为了杉杉的局外之人。

被杉杉股份抛弃,也加速了杉杉品牌的衰落。这主要体现在两个方面:

市场份额方面,在鼎盛时期,杉杉品牌在全国拥有2000多家门店,在国内的西服市场占有率达37.4%。而根据公司年报及前瞻产业研究院数据,杉杉品牌在2018年门店降至1226间,市场份额大幅缩减至1.55%。

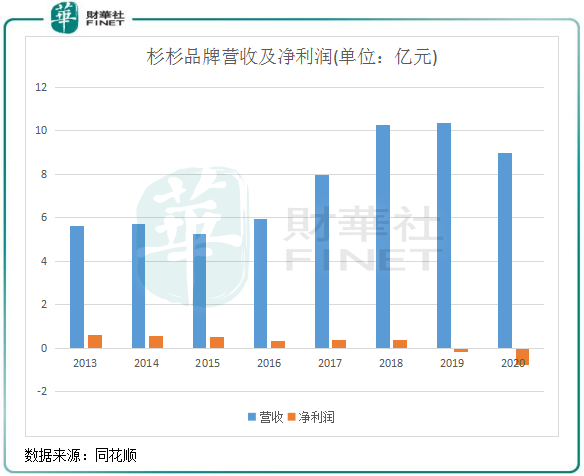

经营数据方面,杉杉品牌近些年营收虽然有增长,但净利润不断下滑,在2019年和2020年产生了亏损,分别亏损1630万元及6831万元,亏损呈扩大趋势。

在风光不再的背景下,杉杉品牌在资本市场上上演了“上市即巅峰”的一幕:2018年6月27日上市当天即破发,此后股价一路下行,目前股价不足0.5港元/股,总市值仅6000余万港元,沦为港股服装板块中的仙股。

为精简架构和品牌组合,在杉杉品牌上市前,杉杉股份实行了资产重组,出售了多项业务。

2015年和2016年,杉杉股份出售了瑞诺玛服饰、酷娃服饰、瑞思品牌和摩顿服装等8家公司,涉及男装、女装、买卖织物和物业管理等业务,并注销掉多家无运营的公司。

这一系列的重组,杉杉品牌的目标就是要实现其男士商务正装品牌FIRS的复兴。并在此基础上,进一步拓展男士商务休闲装品牌SHANSHAN、低奢华的国际品牌LUBIAM以及时尚潮流品牌MARCO AZZALI,该几大品牌均是定位于男士消费者。

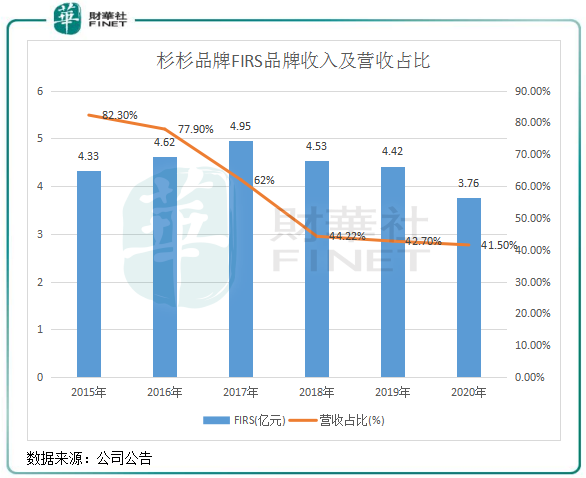

FIRS品牌作为与杉杉品牌共同成长的自家品牌,是杉杉品牌最为核心、也是公司最希望能实现“创中国西服第一品牌”誓言的品牌。但过去几年来,因在巨大的外部竞争压力下,杉杉品牌的精力均耗在了消化库存、布局新零售、营销推广等方面,而在产品设计和升级方面没有多大起色,导致FIRS品牌运营数据上未能实现郑永刚当年的愿望。

上图显示,2017年以来,FIRS品牌业务的收入逐年下滑,占营收比重也由2015年的82.3%下滑至2020年的41.5%,曾经起到公司营收中流砥柱的作用也因此荡然无存。

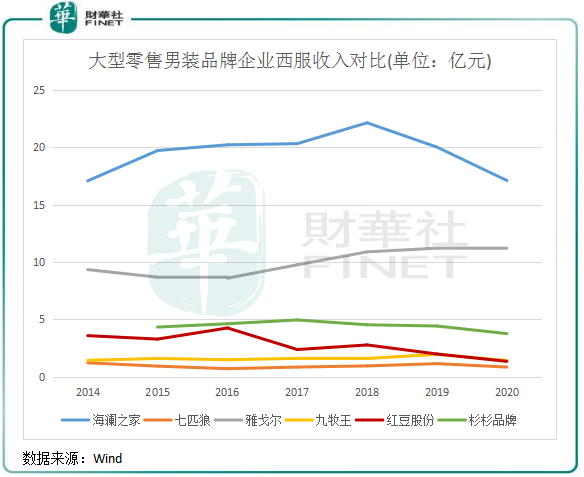

对比杉杉品牌的竞争者,可以看出杉杉品牌的商务正装业务在竞争中处于怎样的地位。在下图中,在高端西服品牌被皮尔卡丹、杰尼亚、切瑞蒂等外国品牌霸占的情况下,过去几年西服品牌企业的西服业务整体较为疲弱,增长受阻。而杉杉品牌是下图6间企业中2017年以来唯一一家西服业务收入连续下滑的企业,收入下降趋势最为明显。

在过去几年,除了雅戈尔(600177.SH)外,上述其他企业的西服业务收入均呈现不同下滑的趋势。

而杉杉品牌的另一个核心业务SHANSHAN在近年来则稳步增长,成为支撑公司营收的分部。2015年-2020年,SHANSHAN营收由155.3万元飙升至4.99亿元。

在面对国内外品牌激烈的竞争下,西服业务的品牌力量并不能让杉杉品牌抢回其原本的市场份额,这也是杉杉品牌衰落的主要原因。为减少损失,杉杉品牌在2020年关闭了超过200间FIRS品牌品牌门店,年末门店数量为498间。

自2013年起,整个服装行业出现严重的供给问题,加之企业零售管理能力较弱,多数企业都陷入高库存的困境,余威影响至今。

库存过高,直接影响到服装企业对运营资金的占用,减弱变现能力。曾一度称霸服装业的美邦服饰(002269.SZ)因品牌塑造成效低和高库存而倒下,“男人的衣柜”海澜之家(600398.SH)也面临着同样的尴尬。

而一步步走向没落的杉杉品牌也逃不掉存货问题带来的冲击,库存带来的冲击严重影响到杉杉品牌的盈利能力。

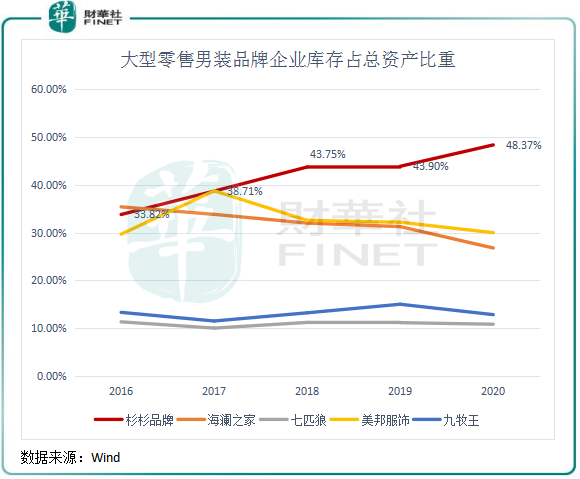

从库存金额占总资产比重看,杉杉品牌是男装上市企业中的“库存之王”。过去几年来,杉杉品牌的库存金额整体呈快速增长的态势,在2020年,公司库存金额达4.3亿元,占总资产比重高达48.37%,远高于其他男装品牌企业。

而海澜之家作为服装企业中库存最高的企业,过去两年来通过拓展线上营销渠道、提升产品调性、打造柔性供应链等多种手段进行库存消化,成效较为显著,2020年库存占总资产比重下降至35.41%。此外,美邦服饰、七匹狼和九牧王等企业近年来也在积极处理库存问题,过去几年库存占总资产比重有不同程度的下滑。

杉杉品牌对库存的整顿并没有尽力,虽然不断地加大电商平台的销售,电商业务收入增长可观,但在供应链打造、零售管理等方面收效甚微,导致公司库存高企。

始终高企的存库也犹如一颗“定时炸弹”,困扰着杉杉品牌的发展,在财报中已有所体现。

从偿债能力看,2018年-2020年,公司流动比率分别为1.24、1.14及1.15,速动比率分别为0.62、0.52及0.5。流动比率反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力,一般说来,流动比率等于200%时较为适当,流动比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。而速冻比率越高,说明企业偿还流动负债的能力越强。如果速动比率小于100%,必使企业面临很大的偿债风险。

杉杉品牌该两个指标均处于下降趋势,且处于较低水平,是杉杉品牌在库存高压冲击下的体现,公司面临着较大的偿债风险。

为处理库存,杉杉品牌加大销售折扣力度,步入了死循环之路,造成毛利率两年时间大幅下降了11.1个百分点,2020年毛利率下滑至47%。

除了高库存之外,销售费用不断走高也是拖累杉杉品牌盈利能力的一个重要因素。2018年以来,公司销售费用均超过4亿元,而公司年营收也仅有10亿元上下,由此可看出公司为何产生亏损了。

一方面真金白银砸向市场销售端削弱利润,另一方面低价策略和线上渠道未能有效清理库存,杉杉品牌的这番操作未免让人看不透。

郑永刚虽然近乎遗弃了他多年心血打造出的服装品牌,但目前他还是杉杉品牌的前三大股东。杉杉品牌一地鸡毛的惨状,郑永刚“创中国西服第一品牌”的梦想也许只能是梦想了。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享