近期A股的疫苗板塊在各種消息的影響下起起落落,但是總體來看,該板塊内的多只疫苗股在印度疫情大爆發的催化下迎來了股價的大幅上漲,其中沃森生物(300142.SZ)自4月9日至今已經累漲近30%。

其實,相較於行業内其他的疫苗股而言,沃森生物算得上是一家充滿話題性的公司,時不時就搞出個大新聞。

沃森生物於2010年登陸深交所創業板,上市後逐步多元化發展,2016年開始調整戰略,回歸具有傳統優勢的疫苗業務。

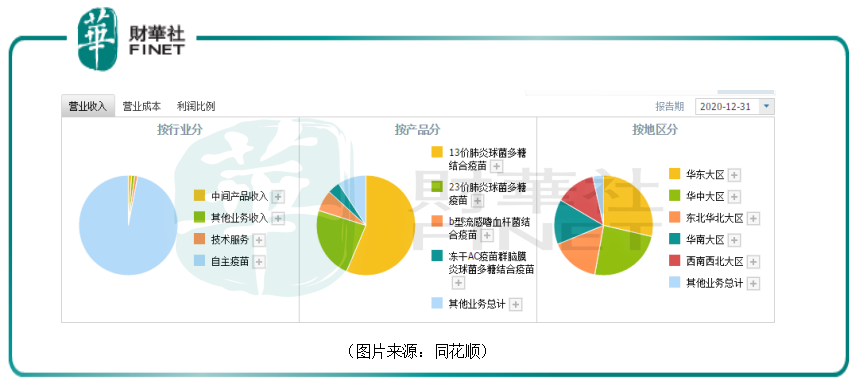

目前,該公司主要生產和銷售的自主疫苗產品有7個產品(9個品規),包括13價肺炎球菌多糖結合疫苗(西林瓶型和預灌封型)、23價肺炎球菌多糖疫苗、b型流感嗜血桿菌結合疫苗(西林瓶型和預灌封型)、A群C群腦膜炎球菌多糖結合疫苗、ACYW135群腦膜炎球菌多糖疫苗、A群C群腦膜炎球菌多糖疫苗和吸附無細胞百白破聯合疫苗。

2020年的數據顯示,13價肺炎球菌多糖結合疫苗、23價肺炎球菌多糖疫苗分别貢獻了56.43%、23.41%的收入和71.17%、27.87%的利潤。

不過,沃森生物近期最受投資者關注的並不是上面的這些產品,而是新冠疫苗。這款在研的疫苗也是該公司近期股價累漲30%的基礎支撐。

具體來看,去年5月12日晚間,沃森生物公告稱,公司與艾博生物就共同開發新型冠狀病毒mRNA疫苗達成合作協議。

其中,艾博生物負責新冠mRNA疫苗的臨床前研究,包括mRNA疫苗分子設計、化學修飾以及製劑工藝開發,開展疫苗藥效、毒理實驗等;負責進行臨床申報樣品、臨床一期、臨床二期樣品的製備;負責向沃森生物進行技術轉移。

而沃森生物負責新冠mRNA疫苗QA、QC、IND、臨床研究以及NDA及商業化生產;負責按協議向艾博生物支付該款疫苗研發費用,並根據里程碑支付艾博生物里程碑費用,在產品上市後按協議約定向艾博生物支付銷售提成。

彼時的A股市場抱團盛行,該上市公司在發佈這則公告後其股價從公告日的42.38元/股一路飙漲,到去年8月6日最高達到了95.88元/股,直接翻倍。

最新消息則顯示,這款mRNA新冠疫苗(ARCoV)II期臨床進展順利收官。

不過,國内外已經有多款不同技術路線的新冠疫苗面世,沃森生物的新冠疫苗越早上市就能搶佔更多市場份額。

除了在研的新冠疫苗外,該公司的其他幾款產品的情況也值得關注。

其中,23價肺炎疫苗於2017年上市,仍處於放量階段。2021年一季度,該產品批簽發62萬瓶,同比增長33%,達到2020全年的11%。

13價肺炎結合疫苗於2020年3月31日首獲批簽發,迅速成為拳頭產品,而且增長強勁。2021年一季度,該產品批簽發164萬瓶,同比增長1064%,達到去年全年的37%。

從各產品的研發、上市進程來看,沃森生物的現狀和未來前景無疑是不錯的。

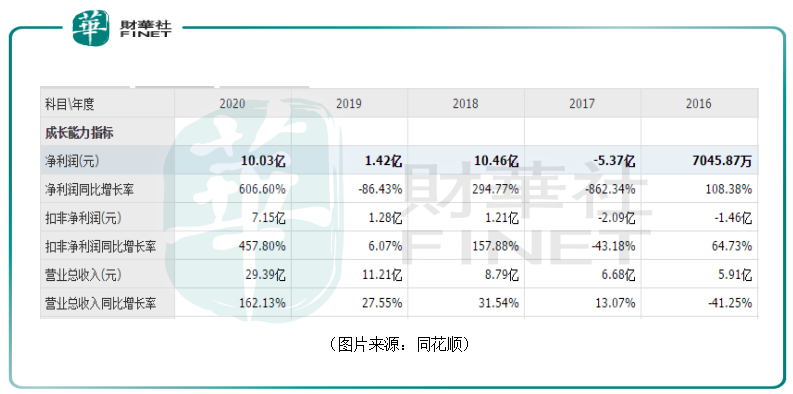

數據也顯示,該公司2020年實現營收29.39億元,同比增長162.13%,實現淨利潤10.03億元,同比增長606.6%。

今年一季度,沃森生物實現營收4.34億元,同比增長286.45%,實現淨利潤3215.88萬元,同比增長277.5%。

然而,高速增長的業績也無法消除投資者對該上市公司的質疑之聲。

2020年12月4日晚間,沃森生物抛出一份公告,其核心意思是以11.41億元的價格轉讓上海澤潤32.6%的股權,由控股子公司變更為參股28.5%的子公司,並不再納入合並報表。

卻不料一石激起千層浪。在12月5日召開的電話會議上,公司董事長李雲春遭投資人猛烈炮轟,更有人當場建議更換管理層,並提出向監管層舉報。

為何一則轉讓子公司股權的公告會引起投資者大怒?

原因就在於上海澤潤手握的二價和九價預防性宮頸癌疫苗(HPV疫苗)。

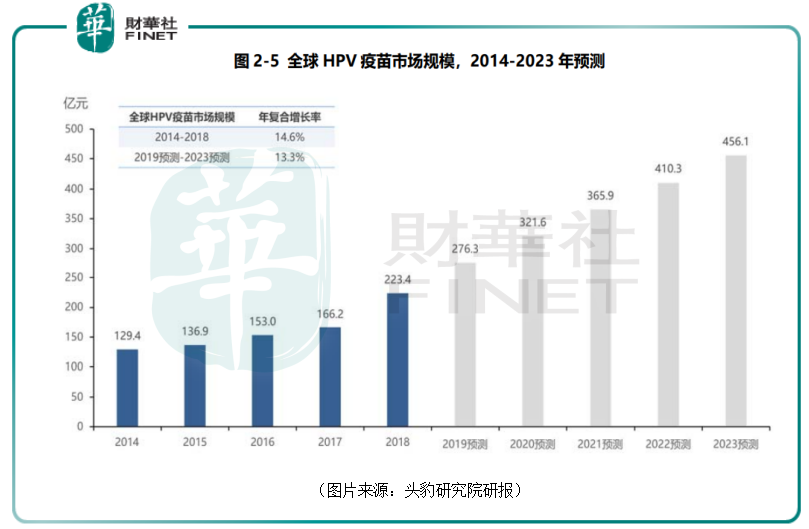

頭豹數據顯示,全球HPV疫苗市場規模由2014年的129.4億元人民幣增長至2018年的223.4億元人民幣,年復合增長率達到14.6%。其中,2017年到2018年的增幅最大,主要得益於中國市場的開拓。

而隨著新興市場的不斷拓展,頭豹研究院預計全球HPV疫苗市場規模到2023年將增長至456.1億元人民幣,年復合增長率保持在13.3%。

A股市場代理默沙東HPV疫苗的智飛生物和擁有二價HPV疫苗的萬泰生物也都是當之無愧的明星大牛股。

而上海澤潤的二價HPV疫苗有望在近期獲批上市。與此同時,九價HPV疫苗Ⅰ期臨床試驗已接近尾聲。

結合HPV疫苗的前景以及擁有HPV疫苗上市公司的股價、業績表現,不難發現,去年底沃森生物想轉讓上海澤潤部分股權的做法就像是在母雞就要下金蛋的前夕把它給賣了,而且還是賤賣。

身為上市公司股東的投資者當然會暴怒。有人懷疑,上市公司管理層這麽做是為了輸送利益,也有的猜測此舉是為了調節利潤滿足股權激勵。

最終,在機構的暴怒以及投資者的質疑聲中,沃森生物發佈了取消了轉讓上海澤潤的公告。

除了這件事之外,上市這些年以來,圍繞單抗、新型疫苗、血製品等領域,沃森生物沒少並購資產,其中大部分最終割肉出局,並在收購過程中存在著高溢價、有人突擊入股收購標的等等情況。因此,關於沃森生物輸送利益的質疑聲這麽多年都沒有消停過。

值得注意的是,也有一些投資者表示沃森生物的業績可能藏有貓膩。該公司2020年的年報也遭到了交易所問詢。

而公司的股東如劉俊輝在2020年也曾持續減持沃森股份,一些機構資金也撤離了。

應該說疫苗行業是一條前景光明的黃金賽道,A股的疫苗概念股大部分也都是超級長牛股,備受投資者推崇。而沃森生物卻總是深陷質疑之中,或許管理層應該好好想想這到底是為什麽。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享