2021年1月份,A股、港股市場熱情都聚焦在抱團股、消費股、科技股身上,疊加投行與券商研究報告的不斷推波助瀾,幾十上百倍市盈率的股票都有投資者去追,甚至更有投資者融資追進。

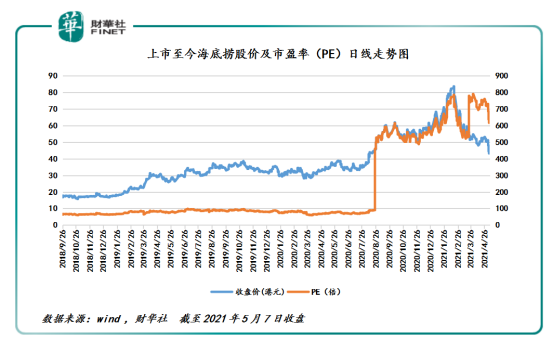

如此激昂的投資熱情,A股、港股市場營造出短暫牛市盛況。然而,與過往一樣,A股所謂的牛市僅是「昙花一現」。2月中旬起,抱團股、消費股及科技股輪番「瓦解」下行,甚至有點不少股票創出近一年來的新低。特别是市盈率一度飙升至790倍的海底撈(06862.HK),股價更是經歷一輪過山車,從年内新高到年内新低僅用56個交易日,股價跌幅高達50%。

從股票價格波動影響因素角度來看,除了受外部環境的影響外,内在環境同樣是影響海底撈股價萎靡不振的主要因素之一。

2021年春節前後,抱團股、科技股及消費股瘋狂上漲,實際上連券商都看不懂。以股價漲幅較大的贛鋒鋰業為例,2020年底從每股97元人民幣(單位下同)。一路飙升至2021年1月25日新高的每股149.3元。短短一個月不到,漲幅超50%,讓不少投資者驚歎的同時,機構評級更是沒來得及更新。據wind數據顯示,1月29日,機構評級一致性目標價僅為49.5元。

港股消費板塊的新貴農夫山泉(09633.HK)亦是如此。2020年12月中旬至2021年1月初,短短一個月不到股價飙升58%。期間内股價創出上市以來新高的68.75港元,遠高於安信證券12月2日給出目標價48港元。

海底撈同樣出現類似的情況。2020年底開始,A股、港股市場熱情都聚焦在抱團股、消費股、科技股身上時,海底撈首當其衝成為南下資金的新寵,股價及估值更是直線飙升。

海底撈股價從2021年初的58港元一路飙升至2月16月的85.8港元(歷史新高),股價漲幅為48%,市值升至4,547億港元,市盈率(PE)飙升至歷史新高的780倍,市淨率(PB)也創出近一年來新高40倍。據wind數據顯示,截至2021年2月2日,海底撈共獲得包括招商證券(香港)、申萬宏源在内的8家國内券商的評級,目標價平均值為78.3港元。

但是,好景不長,隨後A股及港股出現了「殺估值」的情況,海底撈股價開始出現衝高回落的情況,但依舊在700倍左右市盈率震蕩。

而真正引發海底撈股價「雪崩」,則是業績。

2021年3月1日,海底撈發佈盈警公告稱,2020年海底撈淨利潤將同比下滑約90%。盈警公告發出之後,海底撈的股價開始加速下行。截至2021年3月23日,2020年全年業績報的披露,海底撈股價從85.8港元高點下跌至54港元,回調幅度達37%。

據2020年全年業績報顯示,2020年海底撈營業收入為286.14億元,同比增長7.75%;歸屬股東淨利潤為3.09億元,較去年同期的23.45億元,同比下滑86.81%。其中,營收增速首度出現個位數增長的情況。

因淨利潤大幅縮水的影響,海底撈市盈率一度升至2021年4月1日的790倍,創出歷史新高。

3.09億淨利潤注定很難撐起790倍的「市夢率」,也很難獲市場更高目標價。

據招商證券(香港)發佈研究稱,2020年海底撈的收入是未達預期。主要原因是下半年的翻台率未恢復至疫情前的水平。招商證券(香港)還表示,海底撈翻台率下滑超預期或因2020年下半年新開業餐廳數量較多所致,而管理層此前的指引或未涵蓋新開業餐廳。管理層提到2021年迄今為止公司運營情況相對樂觀,但並未給出任何具體細節。

基於上述的解讀,招商證券表示,雖然翻台率好於2020年下半年的67%,但仍然比疫情前的水平低。對此,將目標價從79.2港元下調至66.9港元。

緊隨其後,中金公司、申萬宏源、野村東方國際等多家券商紛紛下調海底撈的目標價。據wind數據顯示,截至2021年5月10日,海底撈一致目標價(根據過往180天券商及投行給出目標價計)平均值為65.12港元,處於下調目標價階段。

截至2021年5月10日收盤,海底撈股價為42.05港元,較85.8港元高點,下跌幅度約51%,幾乎腰斬。同期,海底撈的總市值約為2,228億港元,較4,547億港元歷史高點,縮水了2,319億港元。

估值方面,據wind數據顯示,截至2021年5月10日收盤,市盈率(PE)為600倍,市淨率為18.23倍。其中,市盈率較790倍估值高點雖有所回落,但依舊處於歷史較高的水平。那麽,未來海底撈股價還會跌嗎?

從短期多空博弈角度來看,海底撈短期股價還有壓力。

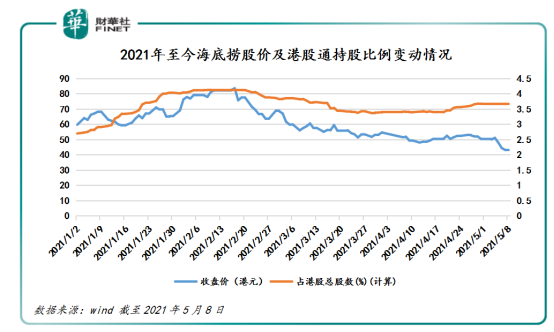

據wind數據顯示,截至2021年5月8日,海底撈港股通持股比例為3.667%較2月16日(新高85.8港元當日)的4.121%,同比下降0.454個百分點。

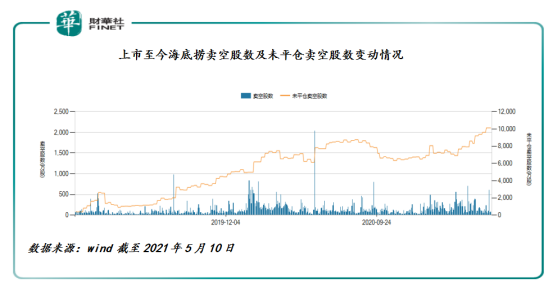

在港股通持股比例下降之際,空頭卻在持續加壓。據wind數據顯示,截至2021年4月30日,海底撈的賣空數為1.013億股,持股比例(期末未平倉賣空股數/流通股數)約為1.91%,處於歷史新高為位置。值得一提的是,截至2020年12月31日,海底撈的賣空數僅為6,928萬股,持股比例約為1.31%。因此,從資金面角度來看,看空者顯然比看多者多,短期壓力不言而喻。

另外,近兩年,海底撈多品牌戰略還處於發展初期階段,短時間内還不足以為海底撈帶來豐厚的利潤,以支持股價高估值的表現。

2019年,先後並購「優鼎優」進入冒菜領域、並購「HaoNoodle」 和「漢舍中國菜」分别進入面食、各類中式餐飲領域;内部方面,2019年通過孫公司陸續推出「撈派有面兒」、「新秦派面館」等;2020年推出「飯飯林」、「秦小賢」等新品牌,以及還推出了9.9元的奶茶自選,增加奶茶品類。目前,海底撈95%以上的收入來源還是靠線下門店海底撈貢獻。

從目前短期經營數據來看,海底撈門店翻台率依舊低於市場預期。5月6日,摩根士丹利研報引述海底撈管理層透露,4月份旗下餐廳整體翻桌率低於3次,恢復到2019年同期的約70%水平,也較3月份的3.5至3.7次下跌,表現較市場預期差。

文:一枝

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享