前幾個月成為阿里巴巴(09988-HK)「自己人」的高鑫零售(06808-HK),按照阿里巴巴集團的標準,將財政年度結算日由原來的12月31日變更為3月31日,公佈了截至2020年1月1日至2021年3月31日的15個月業績,以作協調。

然而公佈業績之後(2021年5月11日),這家矢志與阿里巴巴共同進步,發力開展新業態的超市連鎖店運營商股價卻大跌7.86%,收報6.33港元,接近52周低位。

傳統零售店受線上零售的衝擊,業績和股價本就不被看好,但是傍上超級電商阿里巴巴的高鑫零售近年頗多轉型動作,股價時不時有上漲表現。這次公佈業績之後的股價下跌,是錯殺還是被認定的永不翻身?

截至2021年3月31日止的15個月,高鑫零售的同店銷售增幅為-1.8%,其解釋是線下業務面對零售業競爭的劇烈衝擊。儘管線上銷售收入增長加上期内開設新店帶來新的貢獻,來自銷售貨品的收入仍按年下降1.7%,至1198.39億元(單位人民幣,下同)。

期内,毛利率下降了0.98個百分點,至25%。股東權益溢利同比下降15.4%,至35.72億元。高鑫零售宣派末期息每股0.13港元,按年下降13.3%。

根據高鑫零售公佈的這份15個月業績以及1月末公佈的截至2020年12月31日止12個月業績,不難計算出截至2021年3月31日止的季度業績。

2020年,高鑫零售的同店銷售擺脫了六年以上的跌勢,而錄得1%的增幅。但是截至2021年3月末的15個月數據顯示,同店銷售增幅又變為-1.80%,意味著這三個月期間的同店銷售跌幅要大得多。

有鑒於此,該公司2021年第1季的銷售貨品收入同比下降9.15%,至278.55億元,拖累整體收入下降8.49%,至288.48億元。由於營運成本和行政費用分别上升5.17%和7.73%,股東應佔溢利按年下滑49.60%,至7億元。

與此同時,高鑫零售宣派的股息也較上年縮水兩分,並立下了派息新規矩:未來將專注於擴張投資,派息政策將取決於該公司的實際及預期財務表現、運營資金需求和資本開支需要、可供分派保留收益、流動資金狀況、外部經濟環境等等因素。

一直以來該公司都維持可預期的派息,2013年受線上零售衝擊未顯現之前,其派息接近100%,其後的派息率也在50%或以上。在阿里係入主之後,它的派息是否會越來越少?畢竟,高鑫零售未來的宏圖大計只怕所費不菲,近幾年應該僅專注於投資而控制派息。

以上原因應該是導致高鑫零售在公佈業績之後股價下跌的主要原因。那麽,高鑫零售的前程如何?

如果沒有電商的颠覆,每年開著店數著錢的高鑫零售應該能坐吃中國消費力不斷提高的紅利。但是,阿里巴巴等電商颠覆了整個中國甚至全世界的零售業態,線下實體店變得越來越乏人問津。

那時還是法國歐尚家族掌舵的高鑫零售,從2013年起開啓線上業務,希望通過實體店互聯網化和O2O業務模式來適應變化。

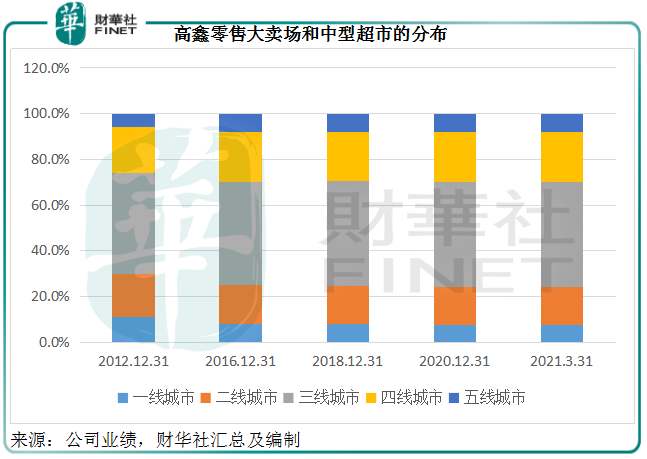

2016年,阿里巴巴提出了線上線下全渠道打通的新零售概念,而高鑫零售遍佈全國的線下門店網絡、近年不斷增加生鮮商品佔比的零售策略以及供應鏈渠道,可能正符合其打通線下零售渠道的要求。2017年,阿里巴巴入股高鑫零售,與高鑫零售及當時的大股東歐尚達成戰略合作。高鑫零售表示要借此契機,基於「新零售」進行門店數字化改造、多業態多渠道發展、重新定義大賣場。

2020年10月,阿里係收購歐尚家族於高鑫零售大股東吉鑫的持股,而成為高鑫零售的最終控股股東,持有後者83.3702%權益,高鑫零售亦合並到阿里巴巴的業績中。

此交易完成之後,高鑫零售加快了「阿里化」的步伐:1)財政年度與審計師改為與阿里一致,以更方便業績合並;2)阿里委派的執行董事林小海成為高鑫零售CEO。

不過,更底層的「阿里化」或許更值得關注——貼合阿里巴巴的發展戰略。

阿里巴巴最近在新零售的發力方向有兩個:1)社區團購,2)下沉市場。

早在2018年,高鑫零售就將家電部門從自營轉為由蘇寧代銷,以騰出空擋來增加快消品的佔比。快消品的利潤空間可能不如耐用品,但快消品勝在「快」,能有效增加消費頻次,而且更能通過規模採購、庫存空間快速輪轉、運營升級等來降低成本、實現效益的提升,更重要的是具有抗週期特性。

在阿里入主之後,高鑫零售有加快其戰略佈局的意思,而且都貼合阿里巴巴的新零售發展方向:

高鑫零售截至2021年3月末的季度業績實在說不上好:銷售表現下降,可能與上年同期正值疫情封鎖期間對生鮮類快消品需求大增的高基數有關;開支增加,或與新戰略實施的支出增加有關。雙重影響下,盈利下降。

面對線上電商的競爭,傳統線下商超只能選擇轉型和退出。高鑫零售的新戰略在靈活調配線下業務的同時,為阿里巴巴的線上業務提供協調和資源,既可保持線下市場份額,又能分享線上零售發展的紅利,算得上是抵禦風險的有效策略。

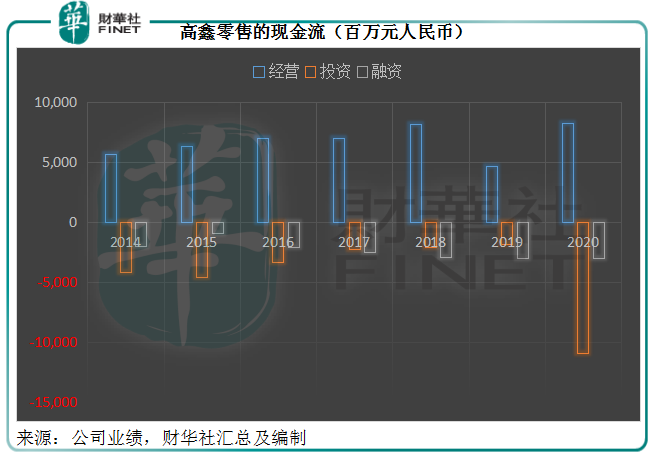

見下圖的現金流,該公司的經營活動淨現金流入一直都保持穩定,而且投資活動淨支出控制在經營現金流入能覆蓋的範圍,可以看出高鑫零售過去幾年偏向於保守、謹慎。到2020年,投資活動淨流出大幅增加,應與其上述的戰略佈局有關。

零售市場的多樣化轉變,只會令傳統商超的日子越來越艱難。高鑫零售的轉型合情、合理也合時。未來高鑫零售將投入更多資金發展新業務,盈利能力也很可能持續受壓。這已經不是一場競爭之戰,而是生存之戰。能不能翻身,就看高鑫零售這次轉型的效果。

作者:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享