达能(DANOY.US)于2021年5月12日落实,以总代价154亿港元(约合16亿欧元),出售于蒙牛(02319.HK)的9.8%权益,交易有望在5月17日完成。

达能大约实益持有蒙牛的3.87亿股,按披露的总代价计算,蒙牛的每股售价或为39.75港元,较蒙牛的5月12日收市价41.90港元折让5.13%。

根据达能的公告,蒙牛在其账上的账面值约为8.5亿欧元,2019年贡献应占联营公司收益约5700万欧元(仅相当于达能2019年经常性经营收益的1.5%)。

这意味着出售可为达能带来7.5亿欧元的税前利润,相当于该公司2020年经常性经营收益的22.6%。

这宗交易早有铺垫。

达能通过与中粮集团及丹麦有机乳品生产商Arla合组的中粮乳业投资持有蒙牛的股份。达能、中粮集团及Arla分别持有中粮乳业投资的31.4%、51.7%以及16.9%权益,而中粮乳业投资持有蒙牛的12.34亿股。换言之,达能间接持有蒙牛的3.87亿股。

今年三月初,蒙牛就透露:作为达能正在进行的投资组合审阅的一部分,达能与中粮乳业投资达成协议,将其通过中粮乳业投资间接持有的蒙牛股份转换为直接持股。完成这一转换后,达能将直接持有蒙牛的9.82%权益,并会减持这些股份。

所以,5月12日达能宣布出售全部蒙牛持股实属意料之中。

或许应该从达能投资蒙牛说起。

2013年5月,达能与蒙牛控股股东中粮集团成立合资公司互达,中粮占51%权益,达能占59%权益。中粮集团将持有的蒙牛8.3%权益(1.48亿股)转让到互达。达能通过互达间接持有蒙牛的少数权益。

同日,蒙牛与达能订立协议,就将各自对自身在境内的低温产品业务实施重组方案成立合资项目,蒙牛与达能分别占合资公司的80%和20%权益。达能中国的酸奶业务与蒙牛酸奶业务合并(2012年两者销售额合计约40亿人民币,市场份额为21%),双方通过合资公司专门从事酸奶生产和销售业务。

以上两项投资,达能的总投资额约为26亿元人民币。

2014年2月,蒙牛以42.50港元的价格(较前一天收市价溢价15.3%),向达能定向增发1.21亿股,涉资51.53亿港元。交易完成后,中粮集团、达能及Arla分别持有16.3%、9.9%和5.3%,合共31.5%,经由代表三方股东共同利益的合资公司中粮乳业投资持有。

此后,蒙牛与达能的合作不断深化。2014年10月,达能以3.70港元认购蒙牛持控制性权益的婴幼儿奶粉生产企业雅士利(01230.HK)的11.86亿股(约合25%权益)。2015年,雅士利以1.5亿欧元(12.3亿港元)现金,从达能手中收购专门从事婴幼儿配方奶粉业务的多美滋中国。

自1919年成立以来,新鲜乳制品(尤其酸奶)一直是达能的重要业务。2017年4月收购专注于高端有机乳制品、植物蛋白食品和饮料的WhiteWave之后,达能开始拓展植物基产品线和扩大有机制品业务。

这有其逻辑,随着健康意识的提高,有机食品的销售额以3倍于传统食品的速度增长,植物基制品更迅速成为占比较高的乳糖不耐消费者和素食者首选;此外,不同于传统动物奶制品依赖奶源地、养殖及市场距离,植物奶原料资源丰富,发展前景广阔。

达能的2020年业绩和2021年第1季业绩均显示,基本乳制品销售额增长表现一般,但植物基产品收入则保持强劲增长,增幅达双位数。

由于疫情期间业绩表现欠佳,以及消费偏好的转变——即加速转向植物基食品和电商兴起,达能进行大刀阔斧的变革——重组管理架构、精简业务结构,以及聚焦“本地优先”,以实现中期3%-5%的利润增幅,以及经常性经营利润率达到15%以上水平的目标,其中2022年的经常性经营利润率目标为15%。

为了实现这些改革和盈利目标,达能将对SKU(库存品类)、品牌和资产组合进行一次全面的战略性审阅,而出售蒙牛是其战略性审阅后的结果之一。

达能在2020年业绩中提到,2020年应占联营公司业绩同比下降13.27%,主要因为蒙牛和雅士利的业绩倒退。

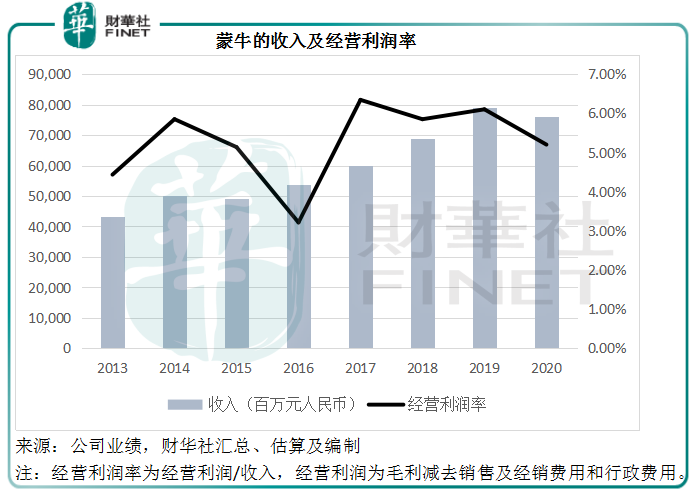

2020年,达能的经常性经营利润率由上年的15.1%下降至14%,这可能让它难以忍受,而触发了求变革的决心。笔者按照达能对于经常性经营利润的定义,估算出蒙牛的2020年经常性经营溢利为39.55亿元(单位人民币,下同),同比下降17.99%,经营利润率只有5.20%,明显低于达能对自身的要求。

见下图,自2013年达能入股蒙牛以来,蒙牛的经营利润率仅在2017年到达6%以上水平,其余都在6%以下,难怪达能会选择将蒙牛踢出局。

蒙牛盈利能力未能跟上达能的节奏是达能选择出售的原因。不过由于减持消息早在今年3月初时已经发布,导致蒙牛股价跌至38.80港元的阶段低位,这次正式落实清仓并没有对蒙牛带来实质性影响,在达能发布公告之后,蒙牛的股价反而上涨2.86%,收报43.10港元(2021年5月13日)。

以43.10港元的股价计算,蒙牛的市盈率高达40.38倍,明显高于盈利能力更为优胜的达能,后者的市盈率只有19.28倍(按13.69美元计算),以及A股上市同行伊利股份(600887.CN),伊利的市盈率为33.32倍(按38.77元人民币计算)。

伊利股份(按中国会计准则编制)2020年收入同比增长7.24%,至965亿元;液体乳及乳制品制造业毛利率同比下降1.17个百分点,至36.19%;归母净利润同比增长2.08%,至71亿元;扣非归母净利润同比增长5.69%,至66亿元。

而蒙牛(按国际会计准则编制)2020年收入同比下降3.79%,至760亿元;毛利率按年提升0.1个百分点,至37.65%;归母净利润同比下降14.14%,至35.25亿元。不论收入表现还是盈利能力都不如伊利股份。如此高的估值,其实难副。

纵观达能投资蒙牛的整个过程,达能都不亏,不仅赚取接近一倍的可观回报,还与蒙牛进行深入的合作与探讨,对中国市场有更进一步的认识。这一次清仓持股固然与蒙牛长期业绩表现不争气有关,但更多是关乎达能自身的战略调整。

就蒙牛而言,就算没有了达能作为大股东,仍有中粮和Arla的支持,而且与达能的合作仍可通过中粮来维系。只不过,以达能敢于改革敢于转变为鉴,蒙牛也有必要反省评估自己的业务战略是否有优化的必要。

蒙牛近来收购奶酪行业第一国产品牌妙可蓝多(600882.CN)拓展奶酪市场。在此之前,蒙牛已经联合大股东Arla合作推出奶酪产品,这次收购妙可蓝多或可进一步深化市场布局。从妙可蓝多的2020年业绩来看,液态奶的毛利率为17.92%,奶酪的毛利率为45.37%,奶酪业务的利润空间要比液态奶大得多。且看看蒙牛能否借着奶酪市场的拓展,对其优势和未来发展有更深刻的了解。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享