刚刚认罚的阿里巴巴(09988.HK)率先公布了截至2021年3月31日止第4财季及2021财年业绩,拉开了中国大型科技公司财报季的序幕。

由于182.28亿元人民币的反垄断法罚款,阿里巴巴自美股上市以来首次产生季度亏损。2021年第4财季收入同比增长63.93%,至1873.95亿元(单位人民币,下同);归母扣非净亏损为54.79亿元,而去年同期为净利润31.62亿元。剔除此影响和其他非经常性损益项目,非公认会计准则净利润同比增长18%,至262.16亿元。

阿里巴巴第4季转盈为亏,固然与182.28亿元人民币的反垄断法罚款有关,但值得注意的是,它的利润率确实有缩小的迹象:扣除了罚款和其他非经常性损益项目后的经调整EBITDA(扣除利息、税项、折旧及摊销后利润)率较上年同期下降了6.3个百分点,至15.95%;非公认会计准则净利润率较上年同期下降了5.51个百分点,至13.99%。

是什么原因导致阿里巴巴的经常性业务盈利能力下降?

笔者认为拖累阿里巴巴第4财季盈利表现的因素有三个:合并高鑫零售(06808.HK)业绩、低利润业务比重上升以及经营开支增加。

合并高鑫零售:2020年10月起,成为阿里巴巴子公司的高鑫零售并表,所以高鑫零售在第4季财季全期入账。阿里巴巴做的是平台生意,赚的是客户管理费和佣金,而高鑫零售是零售商,利润来自买卖货品的差价,需要采购货品并为货品提供库存和展示空间,成本和开支都远高于单纯的平台业务,所以利润也相对较低。

截至2021年3月末季度,高鑫零售的纯利润率只有2.43%,远低于阿里巴巴的13.99%。高鑫零售并表自然拉低了阿里巴巴的整体利润表现。

低利润业务比重增加:除了高鑫零售外,天猫超市、盒马等直营业务,以及菜鸟网络、数字媒体和娱乐等利润低于电商的业务收入强劲增长,也是导致其利润跟不上收入增长的一个原因。第4财季,反映平台服务的客户管理收入占总收入的比重由上年同期的40%下降至34%。

经营开支增加:第4财季销售和市场费用同比增加1.07倍,达到251.53亿元,占总收入的比重由上年同期的11%上升至14%。阿里巴巴解释,市场推广费用增加是为了获取及留存中国零售市场用户。这从一个侧面反映:随着拼多多(PDD.US)、京东(09618.HK)等平台的逐步成熟,以及线上线下营销方式的多元化,阿里巴巴这样的头号电商所面对的竞争也越来越激烈,需要通过改变和让利来吸引和留住用户。

在流量红利逐步减退,竞争对手已逼到门前之时,应如何看待阿里巴巴的前景?有几点值得留意:1)用户还有多大可扩展空间;2)如何拓展非电商业务以及与电商形成协同;以及3)云计算的前景。

截至2021年3月31日止的2021财年,阿里巴巴的全年收入同比增长41%,至7172.89亿元。由于罚款令支出大增,年度归母净利润仅按年增长1%,至1503亿元。扣除罚款及其他非经常性项目,非公认会计准则仅利润同比增长30%,至1719.85亿元。

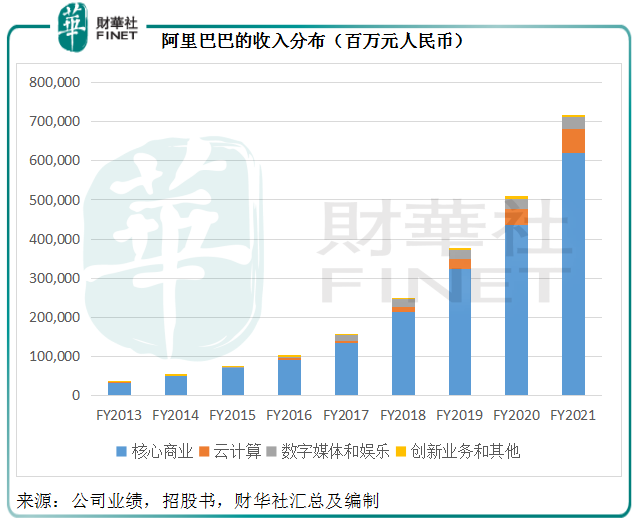

从下图可见,尽管云计算的贡献有所提高,核心商业依然是阿里巴巴最重要的收入来源,于2021财年占了总收入的86.6%。

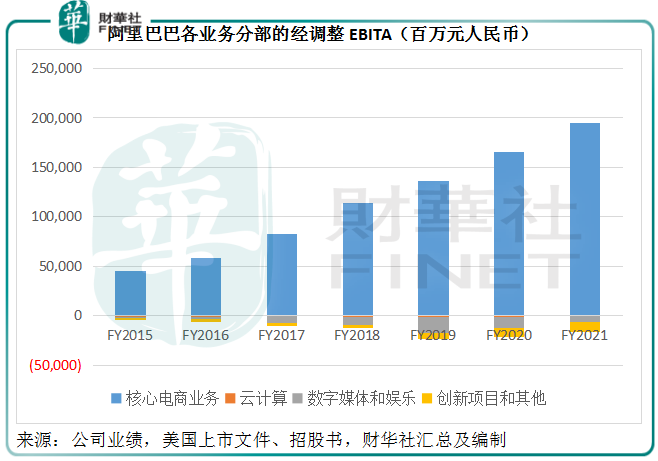

同时,核心商业也是唯一盈利的业务分部,抵消了其他业务分部的亏损。2021财年,核心商业的经调整EBITA(扣除非经常性项目、税项、利息及摊销前利润)为1945.12亿元,抵消了云计算、数字媒体和娱乐、创新项目分别1.66亿元、61.18亿元和102.57亿元亏损。

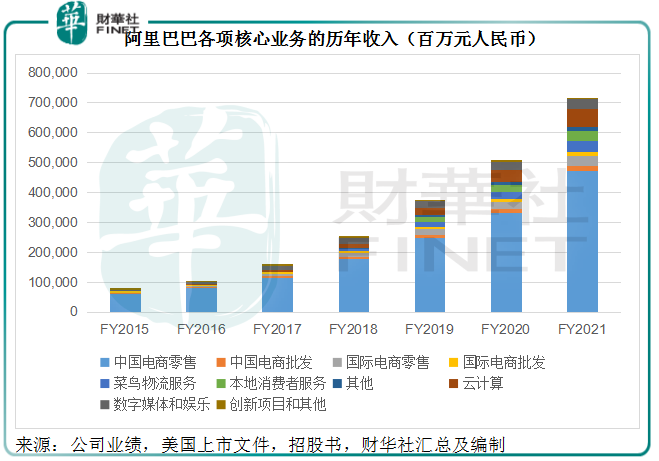

核心商业包括:1)中国零售商业:天猫、淘宝等线上平台业务,以及高鑫零售、盒马、进口直营、银泰等新零售和直营业务;2)中国批发商业:主要为1688.com平台付费服务;3)跨境及全球零售商业:东南亚旗舰电商平台Lazada、面向国际市场打造的跨境电商平台速卖通等海外电商平台;4)跨境及全球批发商业:Alibaba.com付费会员服务;5)菜鸟物流服务;以及6)本地生活服务:外卖平台“饿了么”。

核心商业中,又以电商零售业务为主,占了该业务分部2021财年总收入的76.26%、阿里巴巴总收入的66.04%,见下图。

得益于近十年强劲的用户增长,以电商起家的阿里巴巴通过中国电商零售业务的强劲发展而壮大,并将业务扩张到线下、娱乐、外卖、云计算等领域。

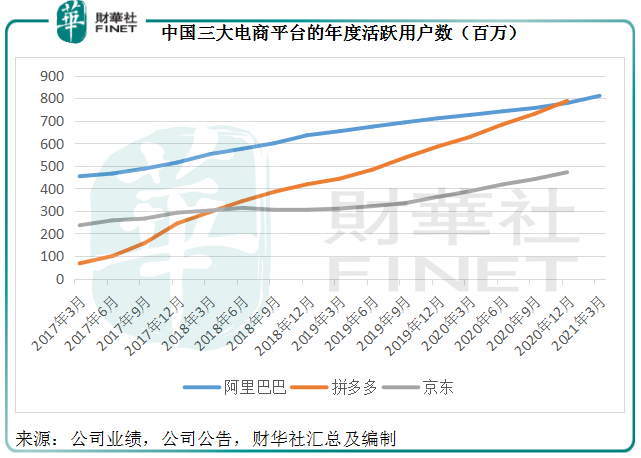

截至2021年3月31日止的12个月期间,中国零售市场年度活跃消费者为8.11亿,较上季增长4.11%,较上年增长11.71%。两个增幅都高于2021财年的前三个季度。

然而从2020年12月末开始,阿里巴巴的年活跃用户规模被拼多多赶上。拼多多尚未公布截至2021年3月末的季度业绩,未知其最新一季的用户数据,但从下图的曲线图走势可以看出,发展迅猛的拼多多在用户争夺战中已处于领先优势,最新一季恐怕也不遑多让。

我国最新人口普查数据显示,全国人口合共14.12亿,其中0-14岁人口占比为17.95%,扣除这个年龄层,电商平台的潜在用户规模或达到11.58亿。阿里巴巴当前的年度活跃用户数或意味着其中国零售业务的用户渗透率达到70%,进一步扩展的空间已不大。

所以,人口红利在其业务增长中所起到的作用将逐渐减退,未来推动增长的利器将来自增加消费频次和单次消费金额,关键是提高用户黏性和吸引用户多消费,这意味着与拼多多和京东的用户争夺战将愈加激烈。

阿里巴巴的业绩显示,2021年每位消费者在其中国零售市场平台的年均花费为9200元人民币,远高于专注下沉市场的拼多多,后者于2020年的每名活跃用户年度付款为2,115.2元人民币。

但这并不意味着阿里巴巴能一劳永逸,拼多多的增长非常迅速,在用户规模于短短两三年超越京东和阿里巴巴的同时,还能保持强劲的用户年付费增速(2020年末的年度付费增幅高达23%),要追上阿里巴巴并非不可能。

阿里巴巴的应对,可能是要渗透到对手的市场当中,一方面因为阿里巴巴过去在下沉市场的参与度不高,另一方面是能够形成更广阔的服务网络,提高规模效应。在业绩发布会上,阿里巴巴的管理层就提到将重点发展下沉市场,渗透到欠发达地区。

2021财年业绩已显示出一些成果。

据阿里巴巴,2021财年的新增年度活跃用户中,有70%来自欠发达地区。此外,面向价格敏感消费者的淘宝特价版保持快速增长,推出才一年,年度活跃消费者已超过1.5亿。在下沉市场的拓展初见成效。

除了重点发展下沉市场以外,阿里巴巴也作出了多元化营销渠道、扩大商品供给、不断改进用户体验来提高消费者参与度,以及通过线上线下的多业态发展和生态圈闭环等举措,或旨在提高用户黏性。

例如,阿里巴巴发力直播带货等多元营销模式。2021财年,淘宝直播的总货值(GMV)超过5000亿元,相当于其国内GMV的6.67%。

此外,并购高鑫零售,拓展线上线下新零售体验,多元化履约服务,打造菜鸟网络的全球智能物流基础设施,优化数字媒体和娱乐内容,利用云计算以及自主研发的技术和解决方案,来托付和运行整个阿里服务生态,以提升服务效率和完善用户体验,是其利用多产业优势形成协同效应的作为。

云计算可以说是阿里巴巴的未来。

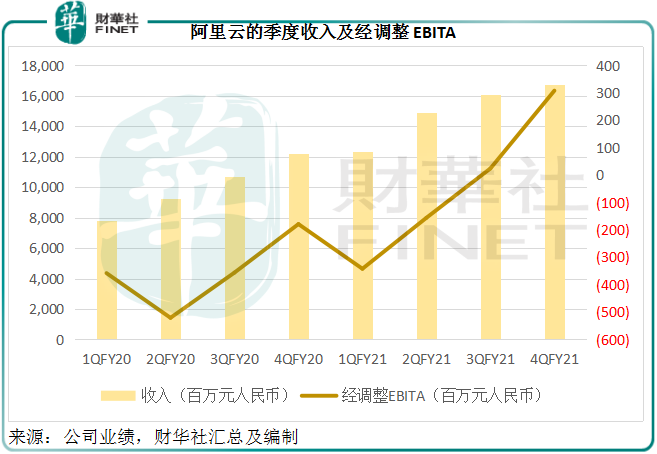

2021财年第3季扭亏为盈之后,阿里云在第4财季的盈利进一步扩大,季度经调整EBITA达到3.08亿元,相较上一季增长12倍。见下图,随着收入的提升,阿里云的盈利状况也持续改善。

2021财年,云计算收入同比增长50%,至601.2亿元。但值得注意的是,第四财季的收入增长有所放缓,同比增长37%,至167.61亿元。据阿里巴巴透露,季度收入增长放缓主要因为失去了一名大客户。不过在剔除此客户后,阿里云前十大非关联公司客户的收入贡献合计不超过其总收入的8%,显示阿里云的客户组合分布较广。不过,失去了这名大客户将可能对阿里云未来一年的收入增长带来一定的压力。

反垄断和用户资料隐私保护,是当前我国甚至全球互联网产业亟需解决的问题。我国正调查有关的违规操作,最终可能影响到互联网巨头们的经营和盈利方式。

阿里巴巴认缴了182.28亿元罚款,相关罚款也已反映在最新一季的业绩中。该集团表示将强化依法经营,进一步加强合规体系建设,更好履行社会责任。这或许也意味着它在此之前的业务优势已无法再享。阿里巴巴还能保持强劲的平台收入吗?

这次事件后,阿里巴巴表示终止其过往的违规行为,进行全面整改,并会降低商家门槛或提供补贴,为平台商家提供支持。此外,阿里巴巴未来将大力发展下沉市场,并增加投入,以提高用户黏性。

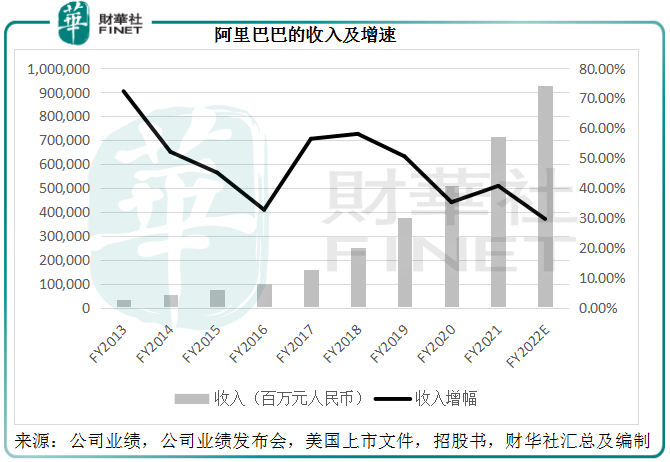

这些措施可能会影响到它的收入规模并增加相应的支出。阿里首席财务官武卫预计2022财年总收入将超过9300亿元人民币,意味着2022财年的收入增幅可能达到29.65%以上,而2021财年的收入增幅为40.72%。

尽管从管理层的口吻来看,实际增幅应该会高于此水平,但收入增速放缓很有可能成为趋势。见下图,随着基数的扩大,阿里巴巴的收入增速持续下降。

总括而言,从拼多多的成功可以看出,下沉市场的发展潜力巨大,小镇青年或许能够为阿里带来生机,而云业务将可能成为下一个利润增长驱动力。然而考虑到满足监管要求的整改、对下沉市场拓展所需的投入、为商家提供支持所作出的额外资本投入,以及为留存客户和改善客户体验而进行的营销推广和产品开发支出,在短期内,阿里巴巴或仍需承受成本增加的压力。

作者:毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享