雷军曾说“站在风口上,猪都能飞起来。”在非洲猪瘟的影响下,生猪和猪肉的价格在过去两年多的时间里迎来了猛烈而持续的超强上行周期,和猪相关的上市公司的股价也曾一度飞到了天上。

其中,双汇发展(000895.SZ)的股价曾在2019年8月底至2020年8月底的一年时间内飙涨了2倍。

然而,好景不长,该公司的股价在随后的大半年时间里遭遇了持续下跌,至今日从高点算起已经跌去了4成。

身为生猪产业链上屠宰和肉制品加工环节的龙头,双汇发展一直被认为是A股市场的超级白马股,此番股价持续下跌也引起了众多投资者关于公司后续前景的高度关注。

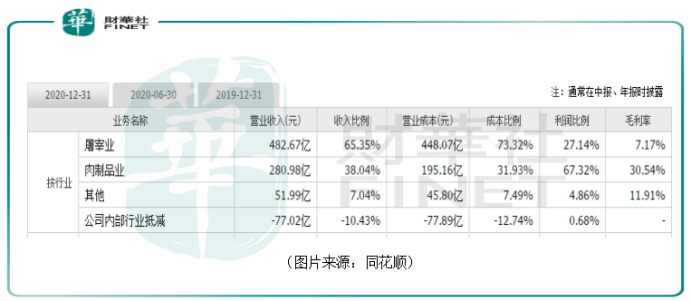

说起双汇,许多小伙伴第一时间想到的往往是火腿肠,包括双汇王中王、双汇玉米肠等等。但实际上,该公司的屠宰业务贡献了大部分的营收,2020年这个数据是65.35%,肉制品业务则贡献了38.04%的收入。

不过,由于两部分业务毛利率之间的巨大差异导致在利润方面,屠宰业务2020年的利润比例仅为27.14%,而肉制品业务的利润比例则达到了67.32%。

其实,双汇发展股价此前的那波暴涨本身就是超级猪周期叠加白马股抱团带来的,如今猪瘟的影响基本得到缓解,又恰逢资金抱团现象瓦解且公司一季度业绩表现一般,因此股价出现深度回调也实属正常。

值得关注的是,非洲猪瘟带给双汇发展的远不止股价短期的波动,更重要的是屠宰行业长期格局的变化。

数据显示,目前我国屠宰行业CR5在7%上下波动,2018年行业龙头双汇市占率仅2.65%,二、三名占比约1%,市场格局极其分散。而美国屠宰业CR5则达到74%,市占率最高的企业Smithfield为31%,第二名Tyson为19%,第三名Swift也达到了11%。

因此,对标发达国家,中国的屠宰行业一直存在市场集中度低。

而在非洲猪瘟影响下,国家发改委引导大型养殖企业就地就近配套发展生猪屠宰加工,推进生猪养殖、屠宰集约化。2019年11月,农业部发布《关于进一步加强生猪屠宰监管的通知》,取缔了4471家不符合要求的生猪定点屠宰厂。生猪定点屠宰企业总数由2018年9476家下降到2019年5005家。

根据Frost&Sullivan估算,中国定点屠宰企业数量从2010年的2.34万家,下降到2020年的0.18万家左右,10年间数量将下滑93%,头部屠宰企业的市场份额和市场竞争力将明显提升,中小型屠宰企业将逐步退出市场。

目前,牧原股份、温氏股份、新希望等上游生猪养殖企业也在发力自建屠宰场,其中“猪企一哥”牧原股份生猪屠宰规划年产能已超2000万头。

随着行业集中度的提升,屠宰行业的竞争将更加激烈,本身就处于头部位置的双汇发展具有先发优势。

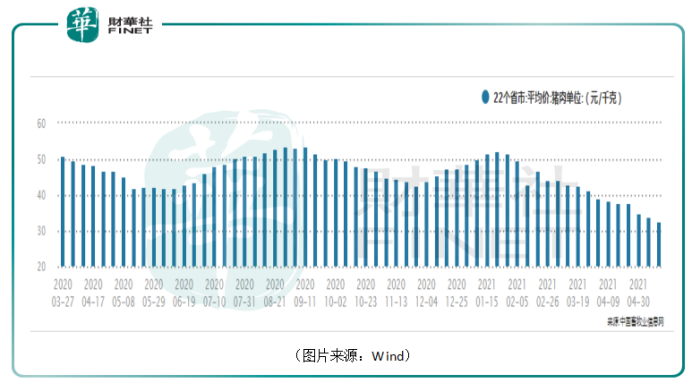

值得注意的是,非洲猪瘟带来的超级上行周期也在2021年一季度开始了持续不断的降温。Wind数据显示,猪肉平均价已经由一月中旬超过50元/千克回落到了现在的30多元/千克,以至于众多网友纷纷高呼,“终于可以敞开吃肉了”。

而生猪价格和猪肉价格的波动则关系着众多上市公司的业绩、股价表现。

今年一季度,处于上游的生猪养殖企业除了牧原股份等极少数公司外,其余大多都经历了业绩的下滑。例如,正邦科技的净利润同比下滑76.63%至2.12亿元。

和上游的生猪养殖企业不同,生猪价格和猪肉价格下行给双汇发展带来的影响要复杂得多。

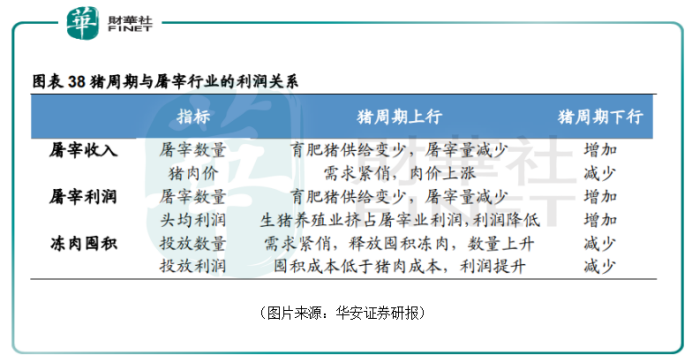

分业务来看,该公司的屠宰业务由纯屠宰与冻肉投放两方面组成。

其中纯屠宰就是杀猪卖肉,究竟能赚多少钱取决于两个因素,一是屠宰数量,另一个则是每头猪能赚多少钱。

猪价上涨往往会导致需求端疲软,而且商家囤积冻肉的积极性不高,因此屠宰数量和猪周期呈显著的负相关关系,即猪价上涨会导致屠宰量下降。

另一方面,由于屠宰行业的原料端(生猪)与产品端(猪肉)基本趋同,因此基本不存在产品差异化带来的额外收入,主要利润来源在于猪肉和生猪之间的价差。而猪肉价格和生猪的价格是同向变动的,且猪价周期的一般规律是生猪价格的变动先于猪肉价格的变动。

冻肉投放则主要赚的是利差。双汇发展通过史密斯菲尔德进口冻肉,当国内猪价大幅上行之时,需求增加,公司可以投放冻肉,赚中间的差价。

虽然生猪价格和猪肉价格的波动会从多个方面影响双汇发展的屠宰业务,但是结合历史数据来看,屠宰业务的盈利能力基本与猪周期呈现出负相关的关系。

而在贡献更多利润的肉制品业务方面,由于双汇发展的业务主要集中在猪肉产业链的中下游,即屠宰和肉制品消费上,生猪和猪肉价格的上涨会直接增加公司的采购成本。

因此,和上游的生猪养殖企业不同,生猪价格和猪肉价格下行对于双汇发展来说其实是一个利好。

在股价经历40%的深度回调后,双汇发展目前的动态估值已经恢复到20倍左右,和该公司历史上的其他时期相比,这基本就在平均值附近。

另外,非洲猪瘟带来的屠宰行业长期格局变化以及猪价下行的短期影响对于双汇发展来说都是有利的,只是这些利好要转化成业绩的增长仍需时间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享