6月是京东(09618.HK, JD.US)的幸运月份。正面迎击阿里巴巴(09988.HK)“双十一”的“618”,让京东将6月过成了全民狂欢的购物节。

在资本市场依然。去年6月初,达达集团(DADA.US)美股上市,京东于618当日回港第二上市,掀起资本市场的新股抢购热潮。

今年的“618”来得有点早。阿里巴巴的天猫首先点起战火,于520当天宣布618在5月24日晚8点开始预售,比往年提前4小时。面对竞争对手的挑衅,京东也不落后,当天下午即宣布京东618将从5月24日(去年从6月1日)开始持续至6月20日,目标是帮助12万中小品牌商家销售额同比增长翻倍、230个品牌销售破亿。

离618还早,电商们的战书已传遍网络,只怕今年的618之战会更加激烈。

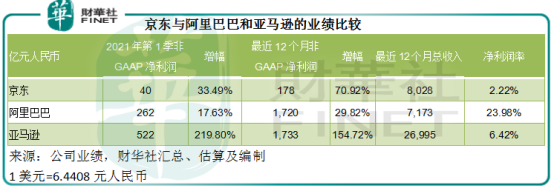

然而,对比了京东2021年第一季与阿里巴巴与亚马逊等的表现,笔者却不由得对京东的零售业务内卷化感到担心。

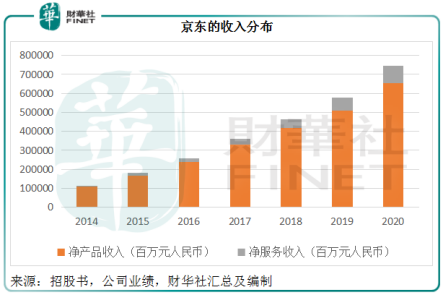

京东的收入主要来自两大类:产品和服务。与阿里巴巴和拼多多(PDD.US)等互联网巨头以平台为主的业务模式不同,京东的自营零售业务占了较大的比重。

也就是说,京东较偏重于在平台上售卖自营产品,承担库存、仓储等成本和风险;而阿里巴巴和拼多多更着重平台服务,即成为消费者与店家的中介,通过撮合双方交易来赚取提成或抽佣。

显而易见,后者(即平台中介)的盈利能力更具优势,因为不需要承担库存和仓储的成本和风险。但不足之处是无法像京东那样游刃有余地掌控商家的产品和服务质量,并实现物流仓储的规模经济。从下图可见,在与零售业同步扩大的物流业务推动下,服务收入占比不断提高。

2021年第1季,京东的净产品收入同比增长34.74%,至1752.82亿元(单位人民币,下同),占总收入的86.27%;其余则为净服务收入,同比大增73.13%,至278.94亿元。

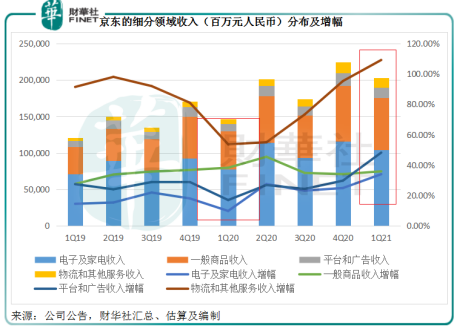

净产品收入中,电子及家电仍然占了一半以上,同比增长33.97%,至1040.06亿元;一般商品收入同比增长35.86%,至712.76亿元。但是,电子及家电以及平台和广告收入在2021年第1季强劲增长,更大可能与2020年第1季疫情期间的低基数有关。从下图可见,这两项业务于2020年第1季的增幅都处于低点。

净服务收入中,物流和其他服务的表现十分抢眼,同比大幅增长1.09倍,至137.75亿元;而平台和广告收入同比增长48.21%,至141.2亿元。物流和其他服务收入在2020年上半年受疫情影响放缓,不过在下半年已强劲反弹,而且势头十分强劲。

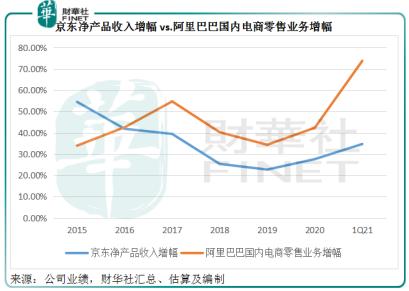

乍一看,京东的第一季产品净收入增幅达到34.74%,十分理想。但需要注意的是,阿里巴巴同期的中国电商零售业务收入同比增幅高达73.77%。从下图可见,阿里巴巴的中国电商零售业务增幅远高于京东。

由此可见,京东的零售业务收入增长并没有比阿里巴巴优胜多少,更遑论该业务的盈利能力,作为平台的阿里巴巴享有比销售终端京东更高的利润率。

阿里巴巴的核心电商业务(包括国内和国际零售批发、菜鸟物流、本地生活)截至2021年3月末财季的经调整EBITA(扣息、税及摊销前盈利)利润率为19.01%(包括阿里巴巴的182亿元反垄断法罚款),而没有相关罚款的京东非公认会计准则下EBITDA为2.4%,同比下降0.7个百分点。

当然,利润低是由京东的经营模式所决定。正如前文所述,由于京东需要承担库存和仓储的成本和风险,利润率自然低于平台业务。不过需要注意的是,京东一些经营开支呈上升趋势。

2021年第1季,该公司扣除仓储物流开支前的毛利率为14.33%,同比下降1.08个百分点;扣除仓储物流开支后的毛利率为7.54%,同比下降0.76个百分点。

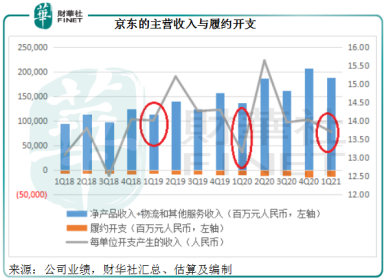

见下图,每单位履约开支产生的净产品和物流等服务收入高于上年同期,但低于2019年第1季。物流的规模化似乎未相应带动效率的提升。

此外,第1季的营销开支占总收入比重由上年同期的3.06%上升至3.44%。

总括而言,尽管第一季总收入同比增长38.97%,不包括公允值变动损益、出售开发物业相关收益、业务合作安排和敬业禁止协议等非经常性业务影响的非公认会计准则股东应占净利润仅按年增长33.49%,纯利率同比下降0.08个百分点,至1.95%。

所以公平来看,京东的第一季业绩实在算不上十分理想,对比于十分成熟的电商同行阿里巴巴,京东零售业务的发展速度有点跟不上。

与阿里巴巴和拼多多的电商平台业务不同,京东坚持做自营,有更大的布局和野心——从零售发散的更大业务生态,成为以供应链为基础的技术与服务企业。

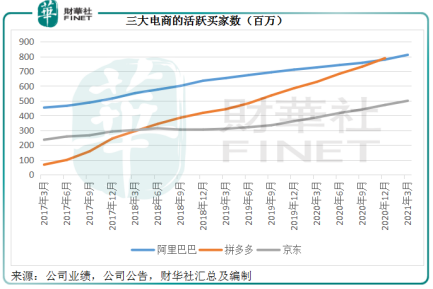

截至2021年3月末,京东的年度活跃用户数达到4.998亿,按季增长5.91%,按年增长29%;相比之下,阿里巴巴的活跃买家数按季增长4.11%及按年增长11.71%,为8.11亿。从增长势头来看,京东占据优势。

我们在《【一语道破】前无退路,后有追兵,阿里巴巴如何突围?》中提到,阿里巴巴中国零售业务的用户渗透率或达到了70%,拼多多的用户数与阿里巴巴相当,渗透率也相若。可想而知,对于互联网电商来说,用户规模进一步扩张的空间已经不大,而渗透率偏低的下沉市场成为它们的下一个争夺市场。

阿里巴巴就提到,截至2021年3月末的财政年度新增用户中,有七成来自欠发达地区,而京东则表示,来自下沉市场的新用户占八成。

京东发力下沉市场的狠劲已露峥嵘:成立“京喜事业群”整合社交电商平台“京喜”、便利店业务“京喜通”和社区团购业务“京喜拼拼”,再利用业务合作和战略投资加强在下沉市场的供应链能力。

此外,战略投资社区团购电商平台兴盛优选,入股批发市场运营商中国地利,以便在下沉市场实现协同效应。

正是这些努力令京东的年度活跃用户数有如此大的增幅。

买家规模的扩大将可大大提升其物流和供应链的规模效益。京东一直花大力气、巨额投入物流和供应链的硬件设施升级就是期望能服务更大规模的买家。买家增加了,对这些硬件设施的使用率就有望提高,那么每单位成本产生的收入就会增加,从而带动利润率的提高。

除了追落后扩大用户规模外,京东还利用其他产业来完善生态布局、提升效率和释放价值。

零售方面,与多个一线品牌联手打通渠道销售;物流方面,联合腾讯(00700.HK)智慧零售推出京腾云仓,结合京东物流的云仓技术、物流中台和供应链优势,与腾讯智慧零售的智慧零售产研技术能力,提供商流、营销流、物流的一站式解决方案;数字科技方面,整合京东科技,以厘清各自的专业分工,并将其在京东科技的持股比例提高至42%。

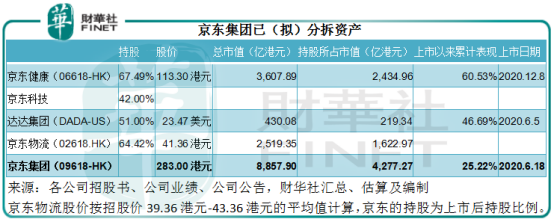

自去年达达集团美股上市以来,京东在这一年当中屡屡出击资本市场且颇有斩获,例如推进了集团在香港交易所的二次上市、成功分拆京东健康(06618.HK)。特别值得一提的是,成立于2007年的内部物流部门京东物流(02618.HK)下周将在香港交易所主板挂牌上市,认购十分热烈,国际配售已提前获足额认购,超额认购逾200倍。

这些分拆资产尚未扭亏为盈,却已获资本青睐,可见资本市场对于京东资产价值的认可。同时,京东也趁着国际宽松货币政策带起的牛市之势释放资产价值,实为明智之举。

除了这些已实现上市的幸运儿外,京东还有许多正在发展的资产项目有望成为下一批在资本市场绽放光芒的独角兽,例如刚刚获得A轮优先股融资24亿元人民币的京东产发、已并入云计算和AI业务的京东科技、刚刚与腾讯共同推出的京腾云仓等。

从下表可见,京东已上市及计划上市的资产市值达到4277亿港元,相当于京东集团总市值的48.29%,随着其他资产价值的释放,京东的估值或有望得到市场的肯定。

综上所述,零售似乎并非京东的主业,而只是它的底色,凭借这一层底色,拓展出其他生态系统和业务,而生成缤纷的色彩,通过资本市场的定价来固色,回馈集团再打造其他的颜色。

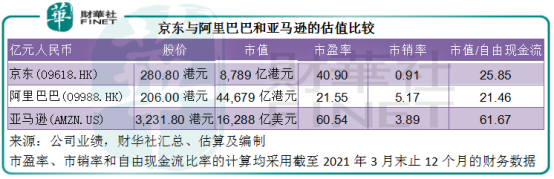

京东的估值高于阿里巴巴,也许正是基于它作为孵化器的重要价值,阿里巴巴的投资更偏向于参股而非控股,难有压倒性的决策权实现资产的重组和再布局。按现价280.8港元计算,京东的市值大约相当于其截至2021年3月末12个月自由现金流的25.85倍,高于阿里巴巴的21.46倍,但低于亚马逊(AMZN.US)的61.67倍。

文:毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享