在聚光灯下,我国在线教育2020年以来红得发紫,来自各方的资本源源不断涌入在线教育市场,希望能分享教育数字化转型风口下的市场大蛋糕。

疫情之下,教育领域是获得融资最多的行业之一,而在线教育则是资本争相入局的“吸金王”。据艾瑞咨询统计,2020年教育行业累计融资1164亿元,其中在线教育融资金额1034亿元,占比高达89%。

享受资本青睐的企业也包括了近日计划于纽交所挂牌上市的掌门教育。5月19日,掌门教育向美国证监会递交了IPO申请,计划登陆纽约证券交易所,证券代码“ZME”。

对资本来说,在线教育目前仍是吸收资本的无底洞,特别是在一对一在线课后辅导领域,高昂的营销费用和教师薪酬,导致众多相关平台对资金的需求如饥似渴,掌门教育亦是如此。

在互联网技术快速发展的2014年,掌门教育创始人、年仅25岁的张翼选择了创业,在在线答疑、O2O和在线一对一三个创业项目中,他认为前两者商业模式不好,于是选择了在线一对一模式。

而在线教育模式有大班、小班和一对一这三种模式,张翼对更具挑战难度的一对一模式更为感兴趣,目标是将掌门教育发展成涵盖所有K-12核心学科的一对一课后定制辅导服务提供商。

一对一模式,指的是一名教师对一名学生进行辅导,具有高度个性化、定制化、教学效果好的优点,但缺点是需要大量的教师,教师薪酬成本高。

而大班模式是目前在线教育领域主流的业务模式,该模式是由主讲老师和辅导老师相搭配的大班教学,被认为是最具规模效益的商业模式。大班模式的劣势也很明显,同质化问题严重,参与者们需要低价课引流,且需要巨额资金营销进行导流。

小班模式则介于大班和一对一之间,得以平衡规模和效果。

在掌门教育成立当年,一对一的在线教育模式在国内还处于空白期,当时走一对一模式的其他企业有VIPKID、51Talk(COE)等,不过后两者走的是在线英语一对一教学模式。直到目前,在K12领域以一对一辅导为主营业务的企业不多,猿辅导、作业帮、好未来(TAL)、跟谁学(GOTU)等在线教育平台虽然都有涉足一对一模式,但主要营收来源还是大班或小班模式。

所以,掌门教育所处的细分赛道玩家非常稀缺,除了掌门教育,比较有名的平台不多,可对标掌门教育的企业是在美股上市的精锐教育(ONE),所以整个细分赛道不如大班模式和小班模式的参与者多。作为赛道上的稀缺玩家,获得众多机构和个人投资的掌门教育让不少在线教育企业“眼红”。

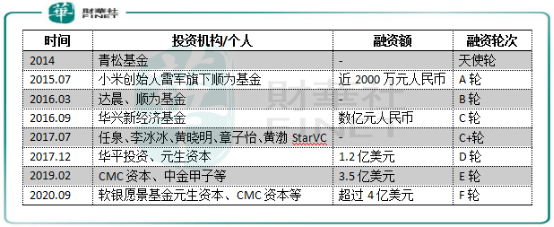

根据公司官网,掌门教育成立以来共获得8轮融资,累计融资额度达数十亿元,其中2020年9月完成了由软银愿景基金元生资本、CMC资本等机构超过4亿美元的F轮融资。目前,掌门教育第一大股东为元生资本,持股15.8%;张翼持股14.1%,为第二大股东;华平投资为第三大股东,持有10.5%。

不过与猿辅导、作业帮等头部在线教育企业相比,掌门教育累计获得的融资额并不算高。猿辅导、作业帮至今累计获得融资分别超过35亿美元和23.5亿美元,两家平台累计融资额占2020年全年行业总融资额的70%以上;目前正计划上市的在线小班课平台火花思维在今年1月宣布获得超过4亿美元的E轮融资。

行业获得大量的资本注入,正是市场迎来白热化竞争格局的证明。掌门教育在在线K-12一对一课后辅导服务领域坐上头把椅的位置,市场份额高达31.9%,精锐教育的市场份额则不到10%。但一对一的模式对掌门教育来说并无先人引路,摸着石头过河的过程中机遇和风险并存。

上文提到,K12在线一对一辅导固然有不少竞争优势,但获客成本和教学成本是该领域实现稳定盈利的“紧箍咒”。特别是在激烈的竞争环境下,要降低获客成本和教学成本,那市场份额就存在被其他参与者抢占的风险。

从已上市的在线一对一辅导企业业绩表现看,目前没有企业能实现稳定盈利。其中掌门教育的对标企业精锐教育在行业过度的竞争消耗下也结束了5年盈利趋势,2020年和2021年一季度录得亏损。

51Talk今年从一季度算,已经连续5个季度实现了盈利,但营销费用大幅增长的趋势一时难以解决,导致公司出现了增收不增利的怪象,今年一季度营收大增23.3%的情况下,净利润则大幅下滑超过80%。

这不禁让人产生疑问:51Talk只是虚假的繁荣?在线一对一辅导市场要挣钱其实是非常矛盾的?

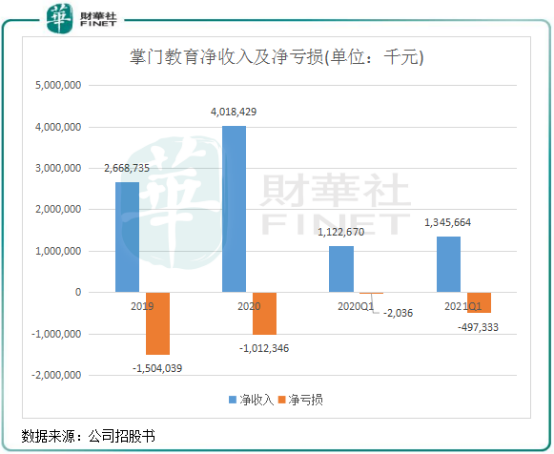

从运营数据和经营业绩看,掌门教育与51Talk一样,也未能走出盈利难的泥潭。根据招股书,2019年-2020年,掌门教育的净收益分别为26.69亿元(人民币,下同)和40.18亿元,2020年增速非常可观;净亏损则分别为15.04亿元和10.12亿元,亏损减少,但仍面临巨亏的困境。2021年一季度,在营收增长20%的情况下,掌门教育净亏损则同比大幅飙升243倍至4.97亿元。

掌门教育难以实现盈利主要是因为成本端支持巨大,在营销费用方面,为了获得更多的付费用户,掌门教育出手阔绰。

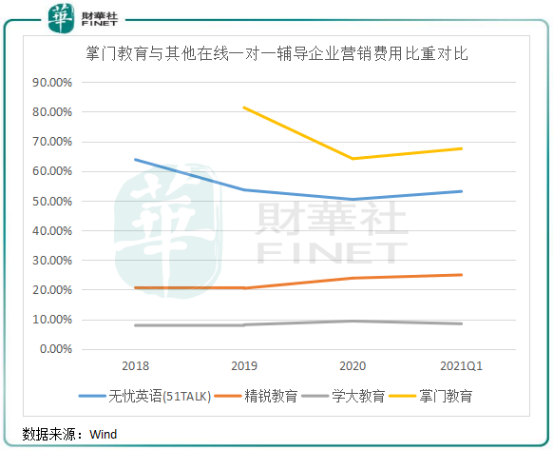

根据招股书,2019年及2020年,掌门教育营销费用分别高达21.72亿元和25.78亿元,占营收比重分别达81.38%及64.14%,远超其他在线一对一辅导上市企业的比重。

巨额的营销开支也让掌门教育付费学生人数出现飙升,在线一对一课后课外辅导的付费学生入学人数从2019年的38.05万名增至2020年的54.48万名,增幅为43.2%,2021年一季度则为8.78万名,增幅为52.2%。

掌门教育2020年起营销费用占营收比重有较大幅度下滑,在招股书中的解释是“随着我们的服务规模迅速扩大,我们大大提高了销售和营销效率”。

而实际上,持续加码营销费用是行业趋势,未来优化空间主要看随着市场竞争缓和和公司品牌的建立而减少,而在在线教育市场过渡营销的今天,掌门教育若要降低营销费用将直接影响到付费人数和营收的增速。因为在当下行业过度营销背景下,不烧钱的在线教育企业,将会被淹没在红海之中。

教师薪酬也是掌门教育收入成本的主要组成部分,2021年3月末,公司有超过4.5万教师,包括约2万名兼职教师,数量十分庞大,导致公司在教师薪酬的支出方面差不多达到营销费用的水平。2019年-2020年,掌门教育的教师薪酬费用分别为15.45亿元和20.81亿元,占营收比重分别为57.89%及51.79%。从这个趋势看,掌门教育也有意降低教师费用成本。

为保证教学质量,在线教育企业必须要拥有良好的师资和较高的教师留存率,为了达到这个目的,掌门教育的教师招聘严格,2020年招聘中只接收了3.8%的应聘候选人。

掌门教育虽然有意优化教师薪酬费用,以增强利润水平,但2019年以来教师薪酬费用却是不断增长的,教师基本薪资上调和教师课时增加是其中的主要原因。为保持教学质量,掌门教育在压缩教师成本方面是存在矛盾的。

所以,未来要保持市场份额的同时实现规模的增长,掌门教育的营销费用和教师成本下降空间是十分有限的,要实现盈利很难从成本端下功夫。

为减弱单一营收结构带来的不确定性影响,掌门教育从2020年三季度开始涉足小班教学业务,小班课程最多25名学生。通过将一对一服务的模式复制到小班业务,掌门教育取得了良好的表现。在2021年第一季度,公司的小班课程付费学生入学人数达到29.44万名,较2020年三季度大幅增长2.3倍,为公司带来1.05亿元的营收。

国内线下教培机构在多年来的磨合中,在标准化和个性化中趋于平衡,最终线下小班形势或会成为主流。在线小班扩大盈利规模的关键是在不影响教学效果的前提下扩大班容,小班课业务未来有望成为掌门教育的第二增长曲线。

行业激烈竞争带来的不仅是用户红利的消失,也是一场零和博弈,不论是烧钱价格战,还是用户份额争夺,都会造成众多企业纷纷倒塌。

所以抛开过度竞争来看,在线教育企业想要规模化必须要做轻,唯一的可能是将其変得更智能,变轻才可以复制,未来才能够更好地规模化。

有意缩减营销开支的掌门教育也寻找着这种突破口,其创始人张翼曾公开表示:“资金投入营销端叫做烧钱,资金投入后端叫做壁垒,而掌门应该不遗余力地推进后者,把资金投入到教研、教学、技术等与服务质量高度相关的后端模块中。”

除了以上影响利润的“两费”比重下降,从财务数据和经营数据看,掌门教育近年来也在试图回归教育本身,从产品和服务方面寻求更优的竞争力。

2020年公司累计投入研发费用3.18亿元,研发费用占比为7.9%,与51Talk等企业处于一个水平。公司的技术和产品开发人员从2019年的789人增至2020年的1029人,在教研教学上,掌门教育组建了超过万人的教研团队,近几年里推出百余项应用,并自主研发2000w+智能题库、2500w+智能课件、2800w+智能作业。

从研发投入对用户留存率的贡献来看,掌门教育取得了较好的成绩。2020年,公司一对一的学生留存率超过80%,首次付费学生人数收入中超过50%来自老客户的介绍。这一成绩,也是公司付费学生人数不断攀升的推动力。

不过,一对一模式需要大量的教师做支撑,成本无法在规模化的过程中有效摊薄,利润水平的提升在很大程度上只能依靠提高课程价格来实现。而掌门教育的课程单价提升相对有限,在2020年以及2021年一季度,掌门教育一对一业务的课时平均课程费用分别同比增加3.6%和1.3%,增幅较低。在激烈的竞争环境中,提高课程价格会引发用户留存率下降的问题,也影响到教学人员的流失率。

“烧钱”烧不出未来,一对一模式规模化效应有限,掌门教育或许只有回归教育本质才能走得更远。在未来,基于教研体系、教学产品、师资质量的品牌口碑打造,才是成为在线教育机构竞争力提升的关键,期望掌门教育在此变革中找到更好的未来。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享