36年前,永旺(00984.HK)进入香港零售市场,开设了香港首间综合百货店。

在香港站稳脚跟后,永旺于1995年开始进军市场更为庞大的中国内地,在内地不断攻城略地。与此同时,同年进入中国市场的国外零售品牌还有家乐福,沃尔玛次年也闻风而来,与永旺一起分享中国市场这块大蛋糕。

彼时,中国众多本土零售品牌刚处于萌芽阶段,永旺等国外零售巨头一时间成为中国本土零售品牌难以逾越的大山。

本土零售品牌兴起有30年了,不少曾经呼风唤雨的洋品牌也渐渐淡出人们的视野,包括英国连锁超市乐购以及美国零售巨头梅西百货,都黯然离开中国市场。

永旺则较其他国际品牌似乎更有韧性,通过多年的战略转移和收缩,在中国内地市场的店铺数量不降反增,大有宝刀未老的拼劲。但永旺仍在中国内地面临水土不服的窘境,在内地呆了几十年,还留下消化不良的后遗症,因为中国零售市场日新月异,稍有不慎就在赛道上被别人赶超。

在中国的零售市场,激烈的竞争和风云变幻的创新是市场发展的主题,如果在中国零售市场维持一劳永逸的商业模式,那就离败走中国市场的时刻就不远了,家乐福就是很明显的例子。

在过去数年的年报中,永旺都有提到市场竞争的残酷性。永旺在2018年年报中称,深刻认识到市场竞争的激烈和创新的重要,而提高内部自身的变革能力尤其关键。

就在当年,中国本土零售品牌借助互联网技术和建设供应链体系,业务规模和营收水平不断增强。面对新零售的崛起、高租金和电商的冲击,永旺在2016年起因此结束了此前在零售市场高枕无忧的故事。

2015年-2020年,永旺的营收整体保持稳步增长,由89.75亿港元增至99.62亿港元,复合年增速为2.1%。而经历了几年的跌宕起伏后,永旺在2016年产生了亏损,而且是连亏5年,累计亏损超过3.5亿港元。

与业绩一样表现的还有永旺的股价,业绩股价遭双杀。2015年5月冲顶后,永旺股价开始一路下行,当前股价不到2港元,市值跌至4.9亿港元。

在跟随中国零售市场进行数字化转型的基础上,永旺至今仍马不停蹄在中国零售市场布局更多的店面。

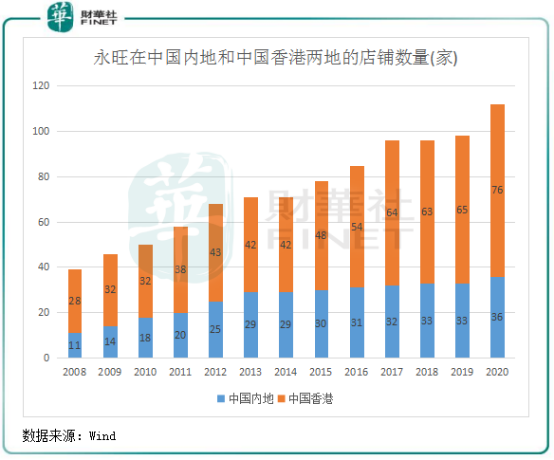

上图可以看到,永旺在中国内地和中国香港两地正不断扩大店铺数量。虽然2013年内地电商兴起的冲击对实体零售带来巨大挑战,但永旺在中国内地依然有所增加,2020年疫情冲击下在内地净增加了3家超市。在2020年报中,永旺称将继续落实开设新店计划,目标是于2021年在中国内地开设6间超市。

而值得注意的是,除了综合超市,永旺还有更大的野心,那就是计划到2025年在内地实现打造29家购物中心的目标。而在2020年12月底,永旺梦乐城在中国各地共计开设了21家购物中心。

近日,永旺梦乐城宣布将把湖南省作为在中国发展的又一核心区域,同时计划在湖北省武汉市、浙江省杭州市开设新购物中心。而在此之前,永旺梦乐城已陆续进入天津、武汉、苏州、烟台等地。永旺梦乐城购物中心大多采用一贯的“两核一街”布局模式,即以“永旺综合百货超市”和大型专卖店组成的“其他主力店”为核心,两核之间由各类店铺组成的“专卖店街”连接。这种“两核一街”布局模式不仅保证了稳定客流的集聚,同时也提高了顾客在购物中心内部的环游性。

行业方面,随着包含餐饮、娱乐等多业态的购物中心受到消费者欢迎,不少百货商场逐步转型,也有更多新开购物中心。不过,作为重资产的业务,在中国市场的国内外零售巨头却很少有涉足购物中心,或许是出于对高投入的业务持谨慎态度。永旺旗下的购物中心运营表现如何,其年报中并未提及,不过永旺也因此付出了较高的资本开支,过去三年每年资本开支均超过1.5亿港元。

虽然永旺进入中国内地市场已有20余年,永旺也视内地是其未来发展非常重要的市场,但是中国内地市场对永旺来说却一直是难啃的骨头。

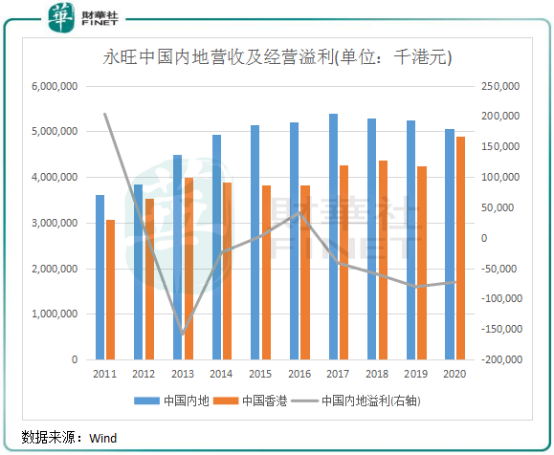

中国内地市场在2012年起的营收额超过香港市场,成为永旺最大的营收来源地。但2017年起,永旺在中国内地市场就开始陷入亏损的漩涡中难以走出来,营收水平也逐年下滑。

2020年,永旺中国内地业务营收50.68亿港元,同比减少3.6%,下降幅度扩大;而亏损约为7300万港元。至此,永旺中国内地业务已经连续四年亏损。

无疑,在线上零售新业态冲击以及同行激烈的竞争环境背景下,永旺在中国内地的业务表现多年以来都不尽如人意。特别是进入2020年以来,传统零售商场更是雪上加霜。

在2020年疫情冲击下,国内社区团购、生鲜电商在资本的大力扶持下进入混战局面,凭借低价、高效的经营模式,社区团购和生鲜电商平台不断蚕食传统零售商场的市场份额。以永辉超市(601933.SH)为例,因社区团购等新兴业务重冲击,永辉超市难挡新业态的攻势,超级物种和社区生鲜超市mini店均大幅减少,转型遭受挑战。2021年一季度,永辉超市实现营收263.34亿元,同比下降9.99%;净利润2331.8万元,同比下降98.51%,创下开业以来最低。

2020年起,中国内地超市的压力主要在社区团购,在线上平台大规模烧钱补贴的冲击下,超市业态遭受前所未有的打击。如今社区团购平台在不断升级发展,也在加强供应链,品类也越来越丰富,这对于永旺、永辉等传统商超来说无疑如临大敌。

当然,与永辉一样,永旺也在积极谋求创新和变革。在去年11月,永旺社长吉田昭夫表示,未来10年应对数字化是永旺的第一要务。

为应对中国内地的零售新业态,永旺在近两年首先将超市重心转移到了广州、深圳周边城市,因为永旺在华南地区消费者的知名度更高,且距离公司在香港和东南亚的两大市场更容易进行业务往来。

数字化转型方面,永旺也是煞费苦心,不过相对于永辉、大润发等同行却明显落后不少,且转型力度并不大。近两年来,永旺开始优化实体店铺的自助收银系统,加强会员服务的数码化。线上零售方面,永旺在2019年才推出“永旺到家”APP,直到2020年上半年才推广至内地所有门店。

从安卓下载量来看,“永旺到家”APP总安装量不到300万次,而永辉生活超过1亿次安装、大润发优鲜超过3000万次安装、华润万家接近1500万次安装,永旺和这些品牌的差距十分明显。

在2020年,永辉线上业务销售额突破百亿元人民币,同比大幅增长近2倍。而永旺并未公布其线上销售数据,从其数字化转型时间和力度看,永旺的数字化转型成效并不如意,2020年中国内地业务营收下滑就是很明显的数据表现。

永旺也有在涉足生鲜便利店,不过也显得姗姗来迟。在去年9月,永旺在广州开出首家永旺生鲜便利店,主要经营生鲜果蔬、肉类、鲜食等商品,该店接入了“永旺到家”APP和京东到家平台所提供的线上到家业务,提供到店自提和1小时送货到家服务。永旺开出的首家生鲜便利店,目的很明确,就是指向社区零售。

不过,内地众多获得大量融资的社区团购和生鲜电商平台在自有用户资源或与互联网巨头牵手获取流量端口方面具有更大的优势,供应链体系也不断增强。

在新零售领域还在摸索阶段的永旺,面临的竞争压力不可谓不大。大数据、供应链、用户流量并不占优,永旺能否受得住零售数字化转型的成本陷阱?或者说,永旺梦乐城购物中心才是永旺差异化的竞争实力?

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享