2021年2月5日在港交所(00388.HK)上市的短视频头部平台快手-W(01024.HK),短短三个月内上演了异常刺激的过山车行情:上市后不到两周到达市值巅峰1.7万亿港元,又在不到两个月内跌破万亿。在公布截至2021年3月31日止的第一季业绩之后,市值再蒸发1106亿港元。显然,市场对其第一季业绩倍感失望。

2021年第1季,快手的季度收入按年增长36.61%、按季下降5.96%,至170.19亿元(单位人民币,下同);毛利按年增长64.09%、按季下降17.83%,至69.88亿元;账面净亏损达到577.51亿元,较上年同期扩大89.40%,较上季扩大两倍,主要与上市导致的优先股公允值调整等有关。

若扣除上市相关的账面损益,以及以股份为基础的薪酬开支,快手的经调整LBITDA(扣除税项、利息、折旧及摊销后亏损)为41.97亿元,同比扩大12.86%;经调整亏损则同比扩大13.19%,至49.18亿元。

经非经常性项目调整后的季度亏损扩大,主要与经营开支大幅增加有关:期内,销售及营销开支、行政开支和研发开支分别按年上升44.01%、1.28倍和1.99倍。该公司的解释是:推广快手极速版和其他应用程序的营销和推广活动开支增加,以及增聘员工导致薪酬开支上升。

快手表示,为支持业务发展增加了行政管理人员数目,同时由于急需投资人工智能、大数据和其他先进技术而大幅增加研发人员数目。2021年第1季,快手的雇员福利开支同比大增1.74倍,或26.79亿元,达到42.14亿元,占总收入的比重由上年同期的12.32%扩大至24.76%!

如此大张旗鼓地扩大员工团队,或反映快手在上市之后并没有放慢发展扩张的步伐。那么,它有没有可能摆脱亏损的困境?

快手的发展史可追溯至2011年推出GIF快手,这是一个供用户制作及分享GIF动图的移动应用程序,也是短视频的雏形。

2013年,推出短视频社交平台。

到2016年推出直播功能作为平台的自然延伸,快手才开始变现——通过观众对主播的虚拟礼物打赏,与主播分享收入。根据艾瑞咨询,截至2020年9月末的九个月,快手为以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台。

最近两年,整个直播行业的乱象引起社会关注,另一方面直播的打赏模式也难以构成可持续发展,例如,用户可以在电商平台不断购物,因为有生活需求;也可以冲关打游戏买装备,因为有娱乐趣味;但不会不间断地在平台打赏,因为成本收益不成比例,而且容易被其他娱乐活动替代。

作为头部直播平台,随着直播的“三分钟热度”逐渐减退,快手必然会面对收入锐减的困境。

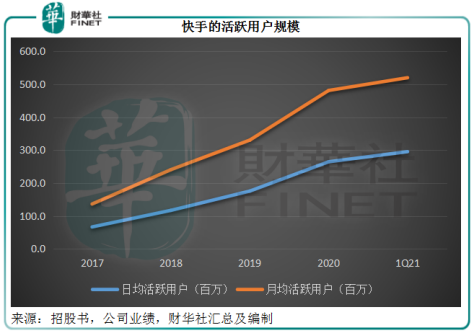

幸好快手的直播和短视频服务累积了大批用户,这为其拓展其他变现模式创造了可能。截至2021年3月31日止的三个月,快手的平均日活跃用户为2.95亿,平均月活跃用户为5.2亿。

如此庞大的用户群,对于广告商来说无疑是金矿。快手于2017年推出线上营销服务,这包括广告服务和“快手粉条”:前者通过平台上的内容及其AI技术,将广告准确投放给目标群,使广告商更有效地接触目标受众并增加投资回报;“快手粉条”则让内容创作者通过付费方式向更多人推广其短视频或直播。

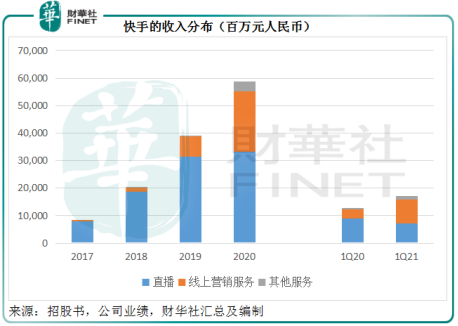

线上营销服务推出之后,增长非常显著,年收入由2017年的3.91亿元,增至2020年的218.55亿元,复合年增长率达到2.82倍。从2020年第4季起,线上营销服务取代直播,成为快手最主要的收入来源,占总收入的47%,而直播业务的收入占比则下降至44%。到2021年第1季,线上营销服务和直播业务的收入占比分别为50%和43%。

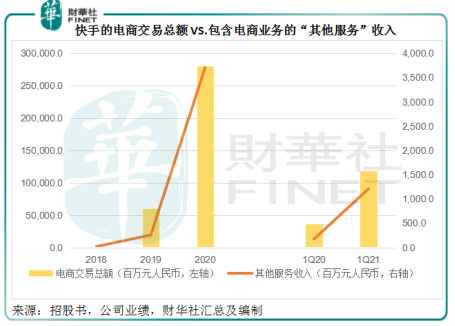

除了线上营销之外,快手还拓展其他服务,包括电商、网络游戏和其他增值服务,其中电商业务说得上是当前直播平台最对味的变现模式,平台上原本就有主播和流量,而且有比电商平台更专业的视频框架,加上广告商与传统电商的牵连,一切水到渠成。

2018年8月推出电商业务之后,快手的“其他服务”收入跟随电商交易额强劲增长。电商交易规模由2018年的96.6百万元人民币,增至2020年的2811.69亿元,年复合增长率达到52.95倍。“其他服务”收入则由2018年的2042万元增至2020年的37.12亿元。到2021年第1季,“其他服务”收入所占的比例已到达7.12%。

从下图可见,直播的贡献逐步收缩,而线上营销和其他服务正成为快手的支柱业务。

主营业务从直播转为三大业务同步发展除了能分散直播的风险、多元化收入来源之外,还可提升其毛利率。

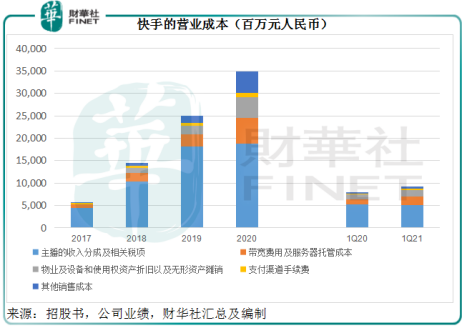

直播的收入主要来自虚拟礼物打赏:用户在平台上购买虚拟礼物打赏给主播,主播与平台进行收入分成。换言之,这些礼物打赏收入不会百分百进入快手的钱包,快手还需要按合约将部分收入分给主播,这分出的部分就确认为成本。

2017年至2020年,主播分成开支占直播收入的比重均在55%以上,也就是说,打赏收入有大半需支付给主播,快手只保留不到45%。

需要注意的是,主播的收入分成及相关税项开支在快手的营业成本中占了大部分。2020年,该项开支占了营业成本的54%。

所以,直播业务的缩小,将意味着主播分成支出的下降。与此同时,线上营销服务和其他服务贡献的增加,将可摊释这些大额开支的负面影响,提升整体利润率。

对比上图收入分布与下图的营业成本分布,可以看出随着直播收入的下降,主播收入分成支出也在下降。这项支出占总收入的比重由2017年的52.71%下降至2021年第1季的30.11%,这也是快手的毛利率由2017年的31.31%提高至2021年第1季的41.06%。

随着直播业务的消沉、线上营销和电商业务的贡献增加,快手未来毛利率持续改善也并非不可能。

快手正在进行的业务模式转变,确实有可能改善其整体毛利率。不过拖累该公司2021年第1季业绩表现还有另一个原因,就是经营开支的上涨,正如前文所述,销售及营销、行政和研发开支在期内都大幅攀升。笔者认为,这有部分或与该上市有关——趁上市进行品牌推广,并在上市后按其发展规划将筹得的资金进行生态系统扩张和研发。

如果这些经营开支投入能够带来收入的提升,并能不断改善效益,快手或许能够扭亏为盈。

所以,随着非主播业务的贡献增加、经营杠杆的形成,快手走出2021年第1季的巨额亏损阴霾之后,或许会迎来业绩的好转。

另一方面,快手于2019年投资知乎(ZH.US),并于2020年以可转可赎优先股形式投资从事广告监测的汇智(Leading Smart Holdings)以及茄子科技(SHAREit),后者开发出可让用户实现一对一传输的工具型产品。

快手的财务资料显示,截至2020年9月30日,知乎、汇智和茄子科技的账面值分别为17.66亿元、4.33亿元和8.84亿元;于2020年前九个月录得的公允值变动损益分别为6633.5万元、2424万元和-3683万元。

知乎于2021年3月26日在纽约证券交易所上市,招股价为每份ADS 9.50美元。笔者猜测,快手2021年第一季业绩的6.91亿元“其他收益”中,或包含了因知乎上市而带来的公允值变动收益,而缓冲了些许亏损压力。

知乎上市后,快手持有知乎的1997.5万A类普通股,实益所有权为7.1%,投票权为4.4%。知乎在上市之后,股价曾一度高见11美元,随后回落,现报7.80美元。按此价计算,知乎的市值为43.8亿美元,快手的持股约值3.11亿美元,约合24.19亿港元。

至于其他初创企业的投资,快手或有望在它们获得融资重估价值或上市后确认公允值收益。

这些投资都有可能以投资收益的形式改变快手的整体业绩表现。

在公布业绩之后,快手的股价下挫11.4%,收报205.60港元,创下上市以来的新低,不过仍较招股价115港元高出78.78%。

快手上市之后的市值飙升,与市场情绪有很大关系。在快手刚刚上市的时候,以其大股东腾讯(00700.HK)为首的新经济类股份正受到热钱的追捧而高潮迭起,这些股份(包括快手)都在2月18、19日创下高位纪录,随后可能受获利回吐活动的影响而持续回调。

而最近的监管压力可能让新经济类股份在短期内难再恢复二月时的亢奋。

尽管快手有望迎来业绩好转,但考虑到现价较招股价的高溢价,加上其尚未形成足以支撑估值的盈利能力,在新经济类股份面对监管不确定性而进退两难的当下,目前或仍难言见底。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享