純堿是一種重要的無機化工原料,是玻璃、肥皂、紡織、造紙、制革等工業的重要原料。

同時,純堿又是國際貿易的重要商品,又名蘇打或堿灰。在大宗商品漲價背景下,純堿一改2020年價格低迷態勢,高奏凱歌走上行業景氣度復蘇之路。

和大部分進口大宗商品不同的是,我國是純堿淨出口國,每年約有150-200萬噸的純堿出口至亞太地區,佔到國内產量比例約為6-8%。

所以純堿漲價,錢並沒有花到外國去,基本還是在國内流轉。儘管近期監管對大宗商品存在的炒作現象祭出重拳,但在下遊「兄弟」光伏玻璃的強勢拉升,以及供給端產能偏緊下,短期内純堿市場較難出現價格下跌現象。

身處純堿行業的企業各個在2021年第一季度賺得盆滿缽滿,市場盈利維持高位。

純堿屬於化工行業,上遊對接原鹽、煤炭、合成氨等,下遊對接玻璃、氧化鋁、以及應用於造紙以及印染行業的無機鹽等。

純堿是玻璃生產的重要原材料,據中信證券研究給出的數據,2020年我國純堿下遊需求中,平板玻璃佔比45%,日用玻璃佔比16%,光伏玻璃佔比8%,其他主要為日用化學品及氧化鋁等行業。

從應用領域看,純堿行業具有廣闊的市場前景。不過長期以來,純堿行業的價值並未得到體現。這一點體現在價格上,2017年是純堿的價格高峰,重質純堿約合2529元/噸。2018年以後,價格一度下行至1743元/噸。

2020年是純堿行業的滑鐵盧,當年7月重質純堿價格跌到1264元/噸。輕質純堿走勢和重質純堿大致相同。

2020年為何純堿市場如此慘淡?

從國内供給端找原因看,純堿月產量常年保持在200-250萬噸區間,但從庫存看,這個產能顯然是過剩的。

進入2020年,純堿庫存壓力開始顯現,全國庫存量從2021年年初的58.53萬噸,在短短4個月内增長至171.19萬噸。

新冠疫情對行業的影響顯然是巨大的,受疫情、交通管制等影響,下遊企業開工延期,需求大幅下滑,是造成純堿市場庫存高企的主要原因。

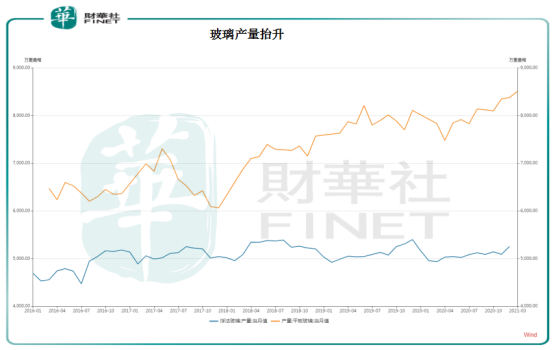

進入2020年下半年以來,下遊需求開始出現,玻璃尤其是平板玻璃產量出現明顯擡升,價格也開始暴漲。

玻璃產業大爆發引發純堿需求急劇上升,尤其是步入2021年,在碳中和政策語境下,光伏產業迎來大年,作為光伏產業鏈的細分產業,光伏玻璃企業紛紛擴張產能。

浮法玻璃生產商旗濱集團近期募資43億元建設三條光伏玻璃生產線及配套設施,搶佔光伏玻璃市場份額。

與此同時,汽車玻璃大王福耀玻璃也在佈局光伏玻璃。據悉福耀美國全資子公司福耀玻璃伊利諾伊有限公司具備生產光伏組件背板玻璃的能力。

上述兩家公司擴張光伏玻璃產能只是光伏玻璃眾多新增產能的一個縮影。在國家新能源發展藍圖下,光伏玻璃不僅產能全開,更帶動純堿行業需求井噴。

純堿是光伏玻璃與浮法玻璃的主要原材料,消耗量佔總產量的30%以上。玻璃行業需求傳導至上遊純堿行業,純堿行業終於掙脫2020年的陰霾,開啓漲漲漲模式。

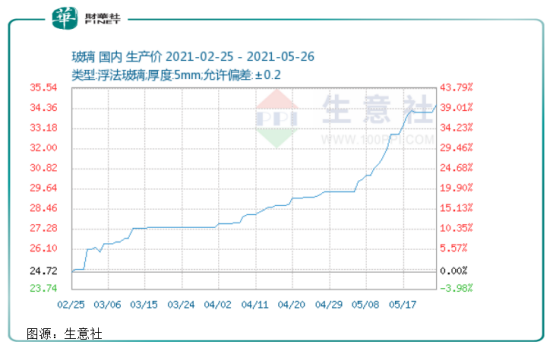

在下遊玻璃需求推動下,2021年國内純堿價格持續上行。

進入2021年,純堿從1600元/噸開始跟隨大宗商品熱潮開始上漲,主力合約最高點至5月17號2329元/噸,上漲幅度高達46%。近一個月來,主力合約一直維持在2000元/噸高位運行。

即使最近監管嚴打大宗商品投機炒作,但純堿期貨表現依舊穩定。5月26日,純堿期貨價格呈現震蕩上行趨勢,主力合約尾盤強勢拉升,收盤價2135/噸,小幅上漲 0.9%。

現貨市場,純堿現貨價格整體維穩,據生意社顯示,輕質堿現執行價格為1800元/噸,重質純堿價格執行1980元/噸,實單價格可詳談,出貨情況表現尚可。

期貨與現貨的價格差並不意味著純堿價格就會有所下行,純堿價格主要還是受供需兩端決定。

前文我們講過,需求端大爆發,支撐純堿價格上行。其實在供給端,純堿行業也面臨供給緊張的特點。

長期以來,我國純堿市場主要以國内產銷為主,產量略大於銷量,行業基本能做到自給自足。

但純堿是高耗水、高電耗行業,碳排放較高,受制於環保壓力,純堿行業產能擴張不足,行業供給能力短時間内很難迅速提升。

2010年工信部出台純堿行業準入條件,純堿產能水平維持在3000萬噸左右。

過去數年純堿行業產量/表觀消費量呈不斷下降,據卓創資訊數據,2020年純堿產能為3317萬噸,同比僅增長2.16%,產量為2759萬噸,同比減少1.58%。

雖然受下遊玻璃市場提振,純堿需求有所上升,但2021年純堿行業新增產能不足。據中信證券研究顯示,國内純堿行業除遠興能源規劃產能外,其他規劃項目較少,預計行業未來2年仍將維持偏緊格局。

且行業個别企業還面臨裝置生產受限,行業開機率維持在 82.84%,又進一步限制了純堿供應量。

在外需有支撐,產能略顯不足下,可以預判純堿行業基本處於供需緊平衡。即使在市場監管的「窗口」,依舊不乏會有企業進一步提價的可能。

中信證券研究認為,展望後市,純堿行業仍現供應緊張,需求端光伏玻璃將繼續拉動純堿需求,當前時點純堿行業新一輪調價窗口期臨近,預計行業景氣度有望進一步上行。

自2021年以來純堿行業盈利維持高位,行業企業各個賺得盆滿缽滿。

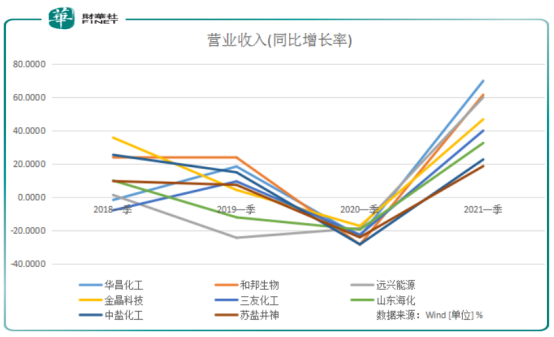

據Wind數據顯示,二級市場純堿概念類上市公司有8家,分别為遠興能源、金晶科技、蘇鹽井神、中鹽化工、三友化工、山東海化、和邦生物、華昌化工。

在上述8家上市公司中,2021年一季度營收同比增速超過40%的有5家企業,其中華昌化工同比增速為70%,和邦生物增速為62%,遠興能源增速為60%。

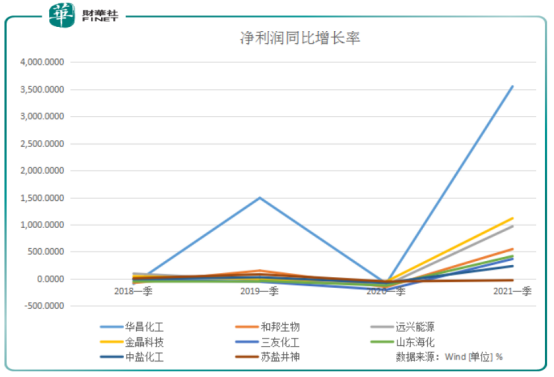

淨利潤增速則更加誇張。8家企業有7家淨利潤翻倍增長,其中華昌華工淨利潤同比翻了35倍,金晶科技淨利潤翻了11倍,遠興能源淨利潤同比翻了近10倍,三友化工則同比翻了3.67倍。

業績大增固然與2020年一季度疫情造成的低基數有關,但也與今年一季度行業火爆的銷售有直接關係。

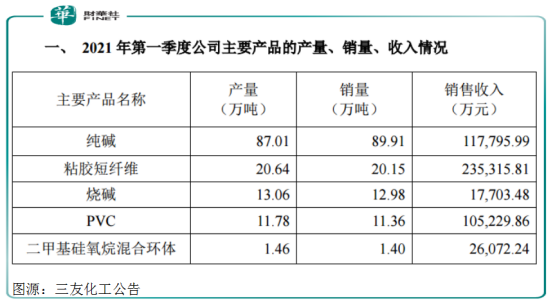

以純堿行業龍頭唐山三友化工為例,2020年一季度公司純堿產量87.01萬噸,銷售卻達到89.91萬噸,明顯感受到旺盛的下遊市場需求。

在需求端帶動下,三友化工的純堿平均售價也從2020年一季度的每噸1272元,提升至2021年一季度的1310元,每噸提價38元,遠不如市場波動那麽厲害。

從純堿的原料成本看,上遊石灰石、原鹽價格穩定,2021年一季度採購價格分别比同比下跌11%、5%。我國石灰石礦產資源豐富,佔世界總儲量的64%以上,從原材料上有力保證了純堿行業的生產供給。

在原材料成本維持穩定,下遊需求端旺盛的情況下,純堿行業利潤空間大大提升,為行業公司進一步盈利奠定基礎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享