2018-2020年間,營收分别為1.7億元、2.68億元、15.64億元,歸母淨利潤分别為0.01億元、0.25億元、8.21億元。

對於這樣的一家企業,值得投嗎?

按照趨勢的理解,這家企業肯定取得了某項重大的突破,或者抓住了重要的機遇,那麽它至少會沿著向上的方向推進下去。

但實際上呢?事情沒有這麽簡單。

上述數據是諾唯贊的業績表現,它的業績在2020年得以爆發的原因在於新冠疫情的爆發,而基於本身業務與新冠病毒體外檢測的關聯,2020年的業績爆棚順理成章。但是它的持續性就是接下來要考慮的重要問題。

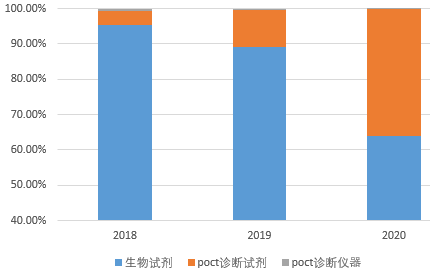

從諾唯贊其中之一的業務生物試劑的營收變化來看,2019年總計收入2.38億元,其中用於體外診斷用途的生物試劑收入為0.36億元,到了2020年這個數據變成了7.16億元。而其餘的科研用生物試劑和高通量測序用生物試劑的增長稍低於2019年的增速水平。

而另一塊業務poct診斷試劑亦是如此,2019年,它的收入還只有0.27億元,但是到了2020年就暴增到了5.61億元。

先看poct診斷試劑業務,2020年它的主要收入來源為新冠抗體檢測試劑盒,創收達4.89億元,但是隨著疫苗接種劑量的持續增加,新冠抗體檢測試劑盒對於成功產生抗體的疫苗接種者已不具備有效性,因此這塊的收入必定受到大幅的影響。

而雖然諾唯贊的新冠核酸檢測試劑盒和新冠抗原檢測試劑盒依然對疫苗接種者有效,但是它在國外市場的銷量並不高,2020年的合計收入只有0.28億元,遠低於同期也在海外銷售該品種的熱景生物和東方生物。

並且,市場需求的爆發帶來了大量的競爭。截至目前,國内已經有28個新冠核酸檢測試劑盒、27個新冠抗體檢測試劑盒以及3個新冠抗原檢測試劑盒獲得醫療器械注冊證。

那麽這一塊業務的競爭會多大程度上影響診斷用生物試劑的銷量呢?目前,暫時沒有很好的直接依據,但多少會有所影響,否則如何理解諾唯贊對2021年中期的預計中,營收將同比變動0.99%至13.61%,歸屬母公司淨利潤同比變動-11.7%至10.38%。

也就說,即便診斷用生物試劑由於自身的競爭環境變化尚未如此激烈而依然能夠有所增長,但從總體來看,諾唯贊迎來的大概率是規模下降的前景。

並且,由於曾經輝煌過,它的初始市場定價就可能存在極大的回歸空間,這是它更大的風險來源。

諾唯贊是一家制備酶、抗原、抗體等功能性蛋白及高分子有機材料,並將這些材料投入到生物制劑和體外診斷試劑生產的生物科技企業。

而生物制劑其實與體外診斷試劑有所關聯,生物制劑作為科研院校、高通量測序服務企業、分子診斷試劑生產企業、制藥及cro企業在研發及生產環節中所需的原料和產品使用,所以從產業鏈來看,體外診斷試劑是生物試劑的下遊之一。

那麽生產這個生物制劑的難點在哪?

根據諾唯贊的介紹,其通過自研的蛋白質定向改造與進化係統完成了對酶的改造,而每一種改造的酶都有上百種基因工程突變體,該突變體的應用使得酶在催化活性、半衰期、穩定性、耐熱性和抗幹擾等方面得以提升。

而針對不同的下遊應用場景,諾唯贊選擇不同的基因工程突變體作為原料開發生物試劑,以其中一類產品pcr為例,它的主要構成是taq dna聚合酶及抗體、高保真dna聚合酶及抗體、dntp和緩衝液,它的用途在於短時間内將目的基因片段擴增放大幾百萬倍,因此它可以用於研究人員進行基因相關研究,比如目標基因的體外擴增、序列克隆、序列鑒定,也可以用於基因檢測試劑、診斷試劑的研發和生產。

總體來說,生物制劑的制備難點在於蛋白質定向改造與進化技術,而在技術上的差異也是2020年諾唯贊在國内生物制劑分子類市場佔比僅有4%的原因,雖然諾唯贊是國產品牌中的份額第1的企業。

排在諾唯贊前4名企業的市佔率分别是18.5%、11.1%、6.8%、4.7%,實際上4%的這個數據是包含了診斷用生物制劑在2020年爆發式增長的結果,如果剔除了新冠疫情的影響,這個更大的差距如何彌補?

從諾唯贊的資產負債表和利潤表可以看出生物科技企業的關鍵點,那就是研發開支的結果。因為除了研發開支,主營業成本項中的原材料,銷售費用項的人工薪酬和市場宣傳費用以及負債表中固定資產的折舊都不是決定下遊客戶是否選用諾唯贊產品的關鍵因素。

因此諾唯贊的募資投入中,12億元的投入中有接近7億元要投向總部及研發新基地項目。

該項目將加大對生物試劑、poct診斷產品的研發力度,購置研發設備、招聘研發人員,在生物試劑方面進行pcr係列、qpcr係列、分子克隆係列、基因測序係列等現有產品的叠代升級和新產品的研發,在poct診斷產品方面將圍繞心腦血管、炎症感染、呼吸道等領域進行新產品研發。

那麽關鍵問題來了,這個研發投入的結果如何提前知曉,或者說不同的研發技術的價值如何評價?

這非常困難,也許只有懂技術的人才能夠知曉。

那麽這一點,實際上給出了一個指引,即通過市場的底線評價,來判斷懂技術的專業人士是否認可某企業的技術價值。

當然,也不一定就是單純技術的價值,也可以是市場動向上的發展,即便是短期内的。

這一很好的案例就是明德生物2020年2月往後的表現以及熱景生物2021年4月往後的表現,這很好的說明了業餘投資者是可以借助市場專業的力量來獲得投資回報,當然它必須是和基本面相綁定的。

總體來說,諾唯贊這類研發指引型企業,正是由於技術認知的門檻存在,它給予了其更多的溢價,這個溢價就是依託市場專業人士做出判斷的支撐基礎,未來若存在這樣的市場機遇,投資者應該避免用腦思考。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享