小米集團-W(01810.HK)、孵化出元氣森林的唐彬森以及美國最大電子經紀公司盈透證券(IBKR.US)均參與投資的老虎證券(TIGR.US),這兩年的表現虎虎生威。2021年5月25日晚公佈表現強勁的2021年第1季業績後,股價大漲近15%,同時也帶動同行富途控股(FUTU.US)股價大漲近9%。

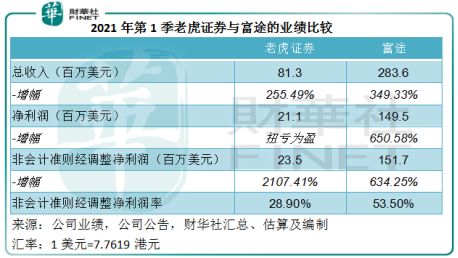

2021年第1季,老虎證券的季度總收入同比增長2.55倍,至8127.7萬美元,並且實現扭虧為盈,錄得股東應佔淨利潤2105.6萬美元,而上年同期為淨虧損15.3萬美元。扣除股權獎勵支出、減值虧損以及公允值變動損益之後的經調整非會計準則淨收益同比增長21倍,達到2348.5萬美元。

從這些數據可以看出,老虎證券的2021年第1季表現確實十分理想。推動業績增長的主要因素有哪些?

老虎證券是一個綜合金融技術平台,為投資者提供跨市場、多種資產的投資服務。投資者可以通過其平台進行港股、新交所和美國主要交易所上市證券以及滬深港股通下的合資格A股交易。

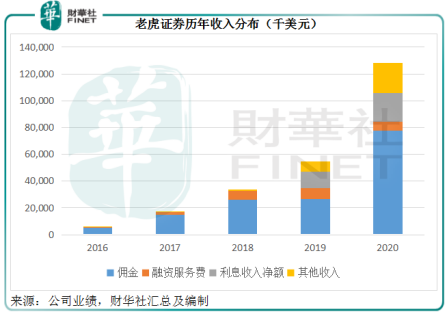

最開始的時候,經紀佣金構成了老虎證券最主要的收入來源。不過從2019年起,該公司進行了業務多元化的拓展。

見下圖,老虎證券的收入來源從2019年起豐富起來,融資融券服務、利息收入淨額和其他收入的佔比開始上升,前兩者的增長或主要與市場交易活動持續處於炙熱狀態有關,而其他業務收入的出現則與業務拓展有關。

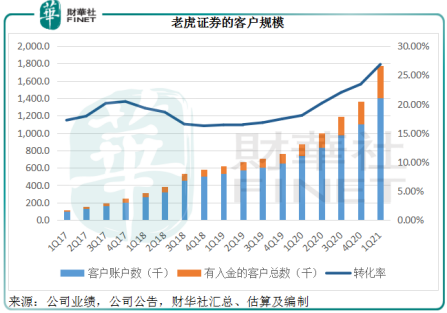

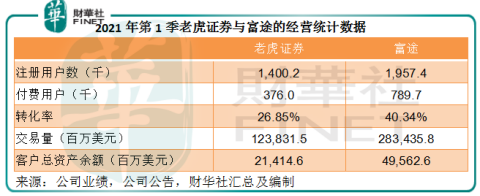

從下圖可見,老虎證券的客戶增長非常強勁。截至2021年3月末,客戶賬戶數達到140萬,有入金的客戶總數為37.6萬,據此計算,轉化率達到26.85%。

在客戶基礎不斷擴大的經紀服務支持下,老虎證券得以擴張至ESOP(員工持股計劃)管理、IPO分配以及資產管理和財富管理領域。

2021年第1季,該公司增加了41名ESOP客戶,令該業務計劃的總數達到165宗。此外,在投資銀行發展方面也有進展,得益於全球資金充盈帶來的資本市場繁榮,老虎證券於第一季參與了14宗IPO,其中負責承銷事務的有八項。正是這些進展,帶動該公司的「其他收入」在第一季同比增長3.3倍,至1051.1萬美元,佔總收入的比重由2020年第1季的10.68%上升至12.93%。

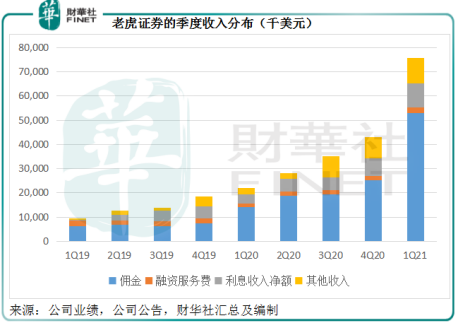

另一方面,暢旺的美股市場令其交易和融資活動異常活躍:佣金收入同比增長2.77倍,至5289.4萬美元;融資服務費收入增長36.33%,至224萬美元;利息收入亦大增2.3倍,達到1563.2萬美元。

收入基數的顯著擴大,令單位開支的效益大幅提升。例如,每一單位員工支出的投入產生的收入由2020年第1季的2.19美元增至4.94美元。所以盈利能力得到了顯著提升,經調整非會計準則淨收益率由上年同期的4.65%大幅提高至28.90%。

綜上所述,老虎證券強勁的第一季業績主要得益於數十年難得一遇的美股長牛市,以及面向ESOP、投資銀行、資產管理和財富管理等非傳統券商業務領域的拓展。

同行富途的2021年第一季業績增長也佐證了資本市場因素對線上券商業務的影響,而且富途在其他業務拓展方面同樣頗見成效,或許反映出當前行業趨勢的轉變——鑒於互聯網的便利,線上券商均努力爭取更多金融服務牌照,通過提供更全面的服務來實現生態的互聯。

不過,老虎證券還是被富途搶眼的2021年第一季業績比了下去。

截至2021年3月末,富途的平台用戶數為196萬,付費用戶為78.97萬,付費用戶佔平台用戶數的比重達到40.34%。

2021年第1季,富途的總交易量同比增長2.78倍,至2.2萬億港元(約合2834億美元),其中美股的交易量達到1.4萬億港元(約合1804億美元),港股交易量為8162億港元(1052億美元)。

相比之下,老虎證券第一季的總交易量同比增1.81倍,至1238億美元。雖然增幅很驚人,還是稍微低於老大哥富途。

所以,富途的2021年第1季業績表現更加喜人。總收入同比增長3.49倍,至2.84億美元;淨利潤同比增長6.51倍,至1.5億美元;非會計準則淨利潤亦增長6.34倍,至1.52億美元。

從下表可見,雖然老虎證券的季度業績已經很出色,但富途的表現更加顯著,不論增長還是盈利能力都優於老虎證券。

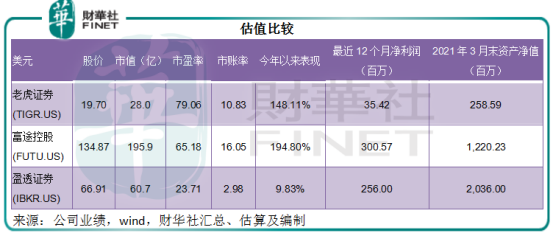

在公佈業績後大漲近15%,顯示出市場對於老虎證券的這份季度業績是認可的。今年以來,老虎證券的股價已累計上漲了1.48倍,稍微遜色於富途的1.95倍。

若按19.70美元股價計算,老虎證券的市盈率為79.06倍,市賬率為10.83倍,估值顯著高於其股東盈透證券,市盈率估值也高於富途。

富途和老虎證券的潛在客戶群均為有志於境外資本市場交易的投資者,目前兩家公司的付費用戶合計數目只有一百多萬,而到今年4月,A股的開戶數量已達到1.86億,進一步拓展的空間仍十分可觀。另外,兩家公司近年都開始在境外吸收客戶,這同樣也是一大增長動力。

再加上這些線上券商開始發力非佣金業務,最近幾個季度得益於全球IPO的活躍,非佣金業務增長都十分顯著,為其後續的進一步發展奠定了基礎。

所以,富途和老虎證券的中長遠前景頗為理想。

不過,風險也不容忽視。正如前文提到,它們2021年第1季的強勁增長主要得益於全球低息環境下流動資金的充盈。隨著經濟復蘇,對於歐美等國有可能提前改變貨幣政策的預期不斷升溫。

一旦經濟強力反彈的正面影響已獲資本市場全面反映,通脹憂慮重臨,加息周期展開,資金成本上升將對資本市場構成壓力。已經累積了顯著升幅的美股、港股中的新經濟股,很大可能因此而面臨調整壓力。

截至2021年3月末,富途的資產規模相當於其股東應佔權益的11.9倍(槓桿率),老虎證券的槓桿率則達到16.54倍。它們的資產中有很大一部分為應收款,老虎證券的佔比達到40%,富途的貸款/放款以及應收款佔總資產的比重分别為9%和28%。

值得注意的是,美股和港股的暢旺推動了這兩家線上券商的佣金以及融資融券業務增長。融資融券業務指的是提供保證金融資和證券抵押等服務,而其抵押品包括各式貨幣現金、證券和其他資產。

一旦資本市場回調,或匯率出現大幅波動,這些抵押品的價值將會下跌,而產生減值;另一方面,股市下跌將令客戶及機構的資產縮水,不履約可能性上升,這兩家線上券商將面臨信用風險,考慮到其應收款佔比較大,若其客戶的資產質量惡化,應收款的減值壓力也加大,資產規模將受到嚴重削弱。加上資本市場回調對交易活動的負面打擊,它們的業績表現也將受挫。

綜上所述,考慮到目前客戶可拓展空間仍很大,這些線上金融服務平台的發展前景應頗為樂觀,但同時亦應該注意資本市場波動所引發的相關風險。

作者:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享