京东集团(09618.HK)分拆京东物流(02618.HK)上市,掀起资本狂潮。目前市值2500亿港元的京东物流上市时获700多倍超额认购,足证资本市场对于物流资产的投资青睐有加;不久前公布2021年第1季业绩的拼多多(PDD.US),也认为重塑物流的条件已经成熟。电商的竞争阵地已从流量转移到质量,而物流无疑是它们的战略要地。

背靠电商的蓬勃发展而壮大起来的物流商业悄然成为资本布局的领域,互联网货运平台是不容忽视的重要标的。

滴滴货运、货拉拉、快狗打车等货运平台均得到各路资本的关注。本月初,起源于南京、发迹于北京的物流数字平台福佑卡车(FOYO.US)率先向美国证监会提交上市初步文件,计划通过在纳斯达克IPO筹资1亿美元,有望成为互联网货运平台第一股。

大家的目光不由得转向了国内最大的互联网货运平台满帮集团(YMM.US)。满帮想上市的传言由来已久,不过2021年5月27日终于得到证实,该公司已在美提交了上市初步文件,计划于纽约证券交易所上市,外媒传言筹资规模或达15亿美元。

创始人均毕业于南京航空航天大学的满帮和福佑卡车,同样通过互联网平台撮合货主与承运人交易,赚取相应的服务费。

福佑卡车依靠大货主德邦、京东物流和顺丰快递起家。在2020年之前,这些大客户贡献了其全部的服务收入。2020年起才开始拓展中小货主生意,希望通过扩大客户群来多元化收入来源。

满帮集团的前身是成立于2011年和2013年的货车帮和运满满。两个平台在最开始的时候都通过QQ群和微信群提供货运发布服务。2017年,两家公司合并成为满帮集团。

从起家历史来看,福佑卡车依靠大货主,而满帮集团则通过社交平台吸引流量,所以满帮集团能够累积起更为庞大的客户群体。

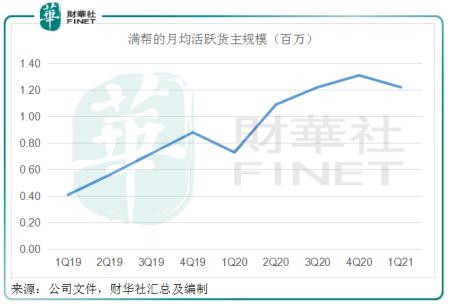

根据满帮的数据,2021年3月在其平台上下单的货主有140万。福佑卡车的资料则显示,截至2021年3月31日止,其仅累计服务了1.12万货主。

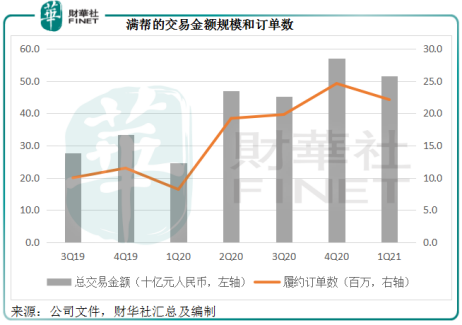

2021年第1季,满帮的总交易金额达到515亿元(单位人民币,下同),而福佑卡车同期总收入只有11.83亿元。(注:福佑卡车按货主付款确认收入,下文将详细分析两个平台的收入确认差异)。

所以,不管上市时间先后如何,满帮集团从业务规模和市值规模上均无愧于行内“第一”的称号。

互联网货运平台的变现

互联网货运平台有何变现手法?满帮集团或交出了比较完整的答卷。

货运信息发布服务:2011年和2013年,货车帮和运满满开始通过QQ群和微信群提供货运发布服务。2013年末和2014年初,运满满和货车帮分别推出自己的手机应用,货主能够以标准化的方式发布运单。两家公司于2017年末合并后从2018年起向经常有货运需求的货主提供会员服务,付费货主可以比非付费货主发布更多订单。这是变现的第一种方式。

2021年第1季,货运发布服务收入同比增长43.88%,至1.63亿元,占满帮总收入的比重由上年同期的25.88%下降至18.83%。

货运佣金服务(或撮合交易服务):2018年1月,满帮推出了货运佣金服务,由货运发布服务进一步升级为提供端对端货运匹配服务,这也正是福佑卡车的主营业务。

平台与货主签订合约,出售货运服务和平台服务,并与承运人签订合约购买货运服务。据此,满帮向货主收取货运费并支付给承运人,从中赚取差价(亦即平台服务费)。满帮估算出货主需缴纳的增值税,向其发出增值税单助其扣税。另一方面,满帮可从当地财政部门取得政府补贴形式的部分退税。

包括增值税在内的平台服务费(即货主付款与平台支付给承运人之间的差价)为满帮的收入,抵扣的增值税为主要的营业成本,其余则为毛利,这是变现的第二种方式。

2021年第1季,满帮的货运佣金业务收入同比增长1.36倍,至4.46亿元,占收入的比重由上年同期的43.14%上升至51.48%。

货运交易服务:2020年8月,满帮开始面向特定种类的订单,向承运人收取佣金。第一批实施佣金的城市为杭州、湖州和绍兴。2021年3月,该公司收取了总交易金额达7.938亿元人民币的运单佣金,占平台在这三个城市总交易金额的96.8%。2020年第4季起,收取佣金的做法开始扩散到其他城市。

2021年3月,该公司合共在60个城市收取佣金,涉及的总交易金额规模达到86亿元人民币,占这60个城市总交易金额的89.6%,占同月平台上全国总交易金额的36.3%。2021年3月,满帮在这些城市收取的佣金总额为46.6百万元人民币。

这是变现的第三种方式。2021年第1季,交易佣金收入为86百万元,占总收入的9.86%,而上年同期为零。

信贷解决方案:通过其小额贷款公司、信托公司或机构融资合作伙伴,为货主和承运人及生态关联方提供贷款,赚取利息。满帮没有披露信用贷款在2021年第1季的经营数据,但从2020年的业绩来看,信贷解决方案的收入占比约为18.32%。

更多变现方式:1)向货主和承运人销售保单,从保险公司收取佣金;2)向承运人推销ETC卡而从高速公路机构获得的服务费,以及向承运人推销充值卡而获得的服务费收入;3)为加油站引流而获得的服务费;4)为汽车制造商和经销商引流客户而产生的服务费,等等。

该公司也没有披露2021年第1季这些业务带来的收入,不过2020年业绩显示,其他增值服务占收入的比重为6.24%。

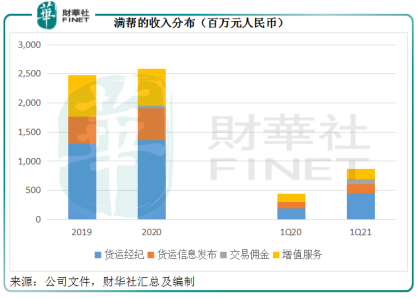

从下图可见,满帮的收入分布颇为均衡,增值服务、货运佣金和信息发布服务收入都有相当的比重。

互联网货运平台的发展状况

我国的货运物流市场高度分散、竞争激烈,并非各个货运平台都能如满帮那样凭借规模建立多样的变现模式。

例如凭借大平台起家的福佑卡车,目前有九成以上的收入来自货运佣金服务。其确认收入的方式与满帮有很大区别。

满帮的撮合业务收入以差价入账(货主支付的费用扣除平台支付给承运人的费用),而福佑卡车则将货主支付的费用直接确认为收入,将支付给承运人的费用作为经营成本入账,差额则为毛利。所以乍一看,福佑卡车的收入高于满帮,但其实有很大水分,其毛利才相当于满帮的中介业务收入。

2021年第1季,福佑卡车的毛利为1.08亿元,而满帮的货运佣金收入规模达到了4.46亿元,可见后者的优势。

值得注意的是,福佑卡车到2020年才实现毛利,在此之前均为毛损,反映其之前为大型货主提供较长的收款期所带来的压力。到该平台从2020年起大力拓展议价力较弱、数量更多的中小型客户,其毛利率才有所改善,因平台能取得更理想的订价和付款条件。

可见,在极其零散的货运市场,要取得一席之地很难,要巩固这一席之地更难,从福佑卡车有大客户扶持却不能保证取得业务优势可见一斑。但另一方面,由于这个市场发展迅猛,可以提供的机会也很多,福佑卡车能够通过拓展中小型客户来分散风险、满帮实现多端变现就是例子。

虽然满帮已经拥有较为多元的收入来源,但是支出依然居高不下。2021年第1季,满帮的毛利率为52.40%,而“三支”(营销开支、行政开支和研发开支)占收入的比重分别达到19.65%、37.13%和15.92%,合共72.7%,已远远超出毛利水平,所以仍未能实现收支平衡,季度净亏损达到1.97亿元。

满帮计划通过上市筹资用于基建发展和技术创新的投资、扩张服务种类和一般企业用途。上市带来的品牌宣传和获得的资金,或许可以帮它改善经营效率和业绩表现。不过长远发展仍取决于行业和自身。

行业的发展空间是巨大的,但货运平台所面对的竞争也不少,满帮现有规模较大,却仍难言拥有独家优势,前有货拉拉,后有福佑卡车、快狗打车、滴滴货运等各种大中小型平台,这些物流资产都获得了资本的青睐,在资本的推动下,后来者居上并非不可能。

满帮开始在特定城市收取交易费,虽然其一再强调经过观察三个先行收费城市的日均订单量和承运人保留率仍维持稳定,才将收费扩大到其他城市,但需注意,本来货运平台的竞争已十分激烈,满帮的收费有可能削弱其优势,而导致被其他平台分流,这一风险不得不防。

除此以外,政策风险亦不容忽视。2021年4月,满帮和货拉拉被约谈,要求其进行整改,保障货车司机合法权益,将企业主体责任落实到位。这无疑会进一步加重其成本压力。

当然,在炽热的资本追逐物流概念股的当下,满帮仍具有很大的估值优势。

资本到位后,互联网货运平台的下一场竞争将更加精彩。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享