今年的618,比以往都要來得早一些。在提早打響的618前哨站中,賣得最好的是潮玩。

近日,央視網報道,某物流平台數據顯示,已有數百萬噸618預售商品備入倉庫,規模同比增長100%。其中,盲盒手辦備貨量同比暴增1000%。相關報告顯示,當前95後最「燒錢」的愛好中,盲盒手辦排第一。95後已成為盲盒手辦的重要消費人群,佔比近四成。除此外,95後亦已成為漢服、娃圈的消費主流,更願意為興趣買單,「興價比」取代「性價比」成其消費首選。

眼看95後年輕人即將準備在618把盲盒一頓爆買,但在股票市場上,「盲盒第一股」泡泡瑪特(09992.HK)股價走勢卻並不美好。2月份,股價衝上108港元的它讓市場不知道要找什麽模型為它估值。然而之後全市開始估值擠水分,泡泡瑪特股價截至28日收盤只跌剩66.4港元,較其三個月前歷史最高值跌去39%。

要知道在中國潮玩界,泡泡瑪特可是當之無愧NO.1。考慮到95後對潮玩洶湧的購買熱情,市場對泡泡瑪特態度幾個月之内大轉彎值得玩味。

年輕人都愛的「潮玩第一股」泡泡瑪特股價是否還有水份?如果有,水份還有多少呢?

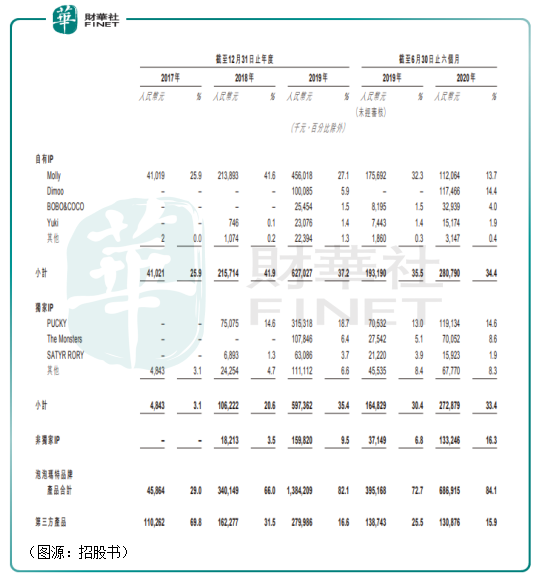

泡泡瑪特的產品兩種,泡泡瑪特品牌旗下的盲盒、手辦、BJD(Ball-jointed Doll,即球型關節人偶)與衍生品,以及第三方的產品,包括盲盒、手辦、拼圖、毛絨玩具、電子產品及衍生品。

從收入佔比來看,泡泡瑪特品牌收入佔大頭且佔比呈上升趨勢。從2017年至2020年上半年,泡泡瑪特旗下品牌產品銷售收入佔比從29%增加至84.1%,相應第三方產品銷售收入佔比則從69.8%下降至15.9%。

按產品種類劃分,盲盒收入是泡泡瑪特的主要收入來源。2020年上半年,泡泡瑪特盲盒銷售收入為6.89億元,佔同期總收益的84.2%。其中,泡泡瑪特品牌盲盒銷售收入為6.39億元,第三方盲盒收入為4930萬元。由此可見,泡泡瑪特的收入主要來自於自有品牌泡泡瑪特的盲盒銷售。 說它是潮玩第一股,其實「盲盒第一股」更為準確。

泡泡瑪特品牌旗下的產品按照IP,還可以劃分為自有IP(即收購的IP及公司内部設計開發的IP)、獨家IP(獲授權在中國及其他地區獨家開發及銷售潮玩產品有關的IP)及非獨家IP(即獲授權在中國及其他地區非獨家開發及銷售潮玩產品的有關IP)。

泡泡瑪特此前收購的Molly及Dimoo均屬自有IP,2020年上半年分别貢獻13.7%及14.4%的收入。獲授獨家IP中,PUCKY和The Monster同期分别貢獻了14.6%及8.6%的收入。按收入比例來看,自有IP和獨家IP產品基本相當,分别貢獻33.4%及34.4%的收入。剩餘非獨家IP產品(如迪士尼的米老鼠等)及第三方產品貢獻16.3%及15.9%的收入。

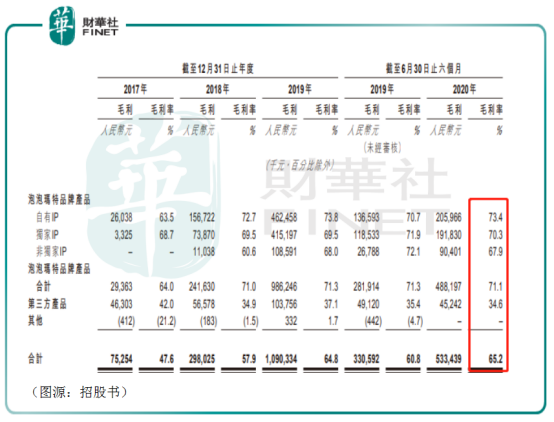

泡泡瑪特不斷加碼自有IP及獨家IP產品銷售而降低第三方產品收入佔比的原因很簡單。從稀缺性來說,IP潮玩產品(泡泡瑪特主要以盲盒為主)物以稀為貴。自有和獨家的IP在市場上可獲得更高溢價,而非獨家IP產品次之,最後只是作為平台銷售的第三方潮玩產品則只是賺個差價,毛利率最低。

從2020年上半年公司不同潮玩產品的毛利率來看,泡泡瑪特旗下產品中自有IP毛利率為73.4%,獨家IP為70.3%,非獨家為67.9%,而第三方產品只有34.6%。從貢獻毛利看,泡泡瑪特期内貢獻毛利4.88億元,而第三方產品毛利只有4524.2萬元。

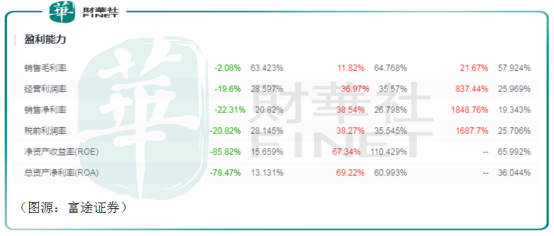

在潮玩行業,稀缺IP才是致富密碼。泡泡瑪特早就掌握行業致富秘訣,因此其自有IP及獨家IP產品銷售收入佔比也越來越高。總體而言,公司整體毛利率則從2017年的47.6%增長至2020年上半年的65.2%。

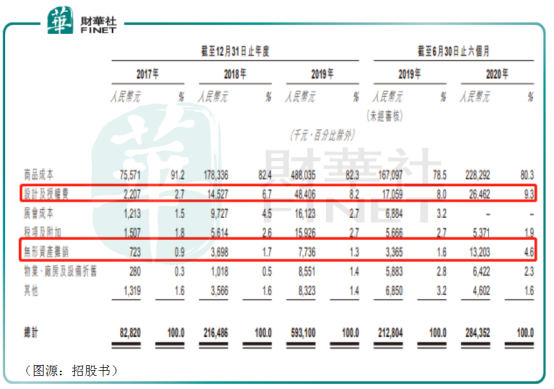

從銷售成本來看,泡泡瑪特的潮玩產品成本佔比最大是商品成本(即支付第三方代工廠或從第三方直接採購產品的費用),其次便是設計及授權費。2017年至2020年上半年,公司設計及授權費佔銷售成本比例由2.7%上升至9.3%。同期,有關獨家IP及非獨家IP的無形資產攤銷佔比由0.9%上升至4.6%。

從經營策略來看,泡泡瑪特過往是用自家泡泡瑪特IP方面加大投入,並用泡泡瑪特的IP換取更高的毛利率。

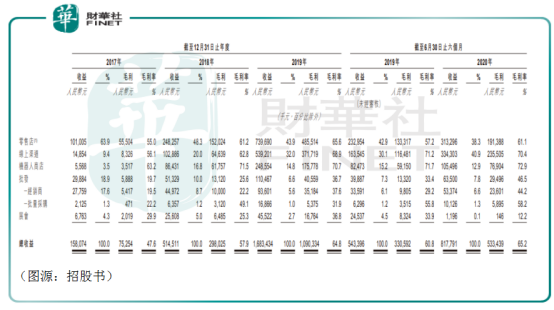

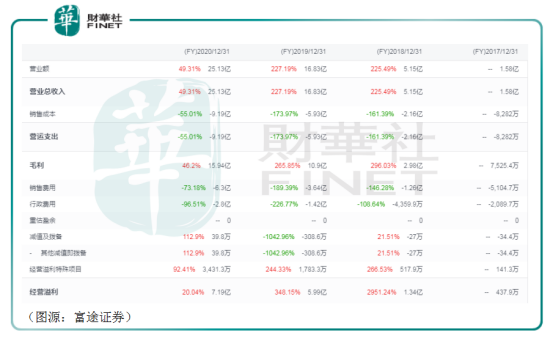

毛利率上升之後,泡泡瑪特另一個需要關心的問題就是收入。在這方面,年輕人都愛買的泡泡瑪特收入從2017年的1.58億元增至2020年上半年的8.18億元,增速不可謂不快。公司最初的主要銷售渠道是零售店,2017年銷售佔比為64%。但到了2020年上半年,其佔比下滑至38%。取而代之的是同期線上渠道及機器人商店的銷售佔比由9.4%及3.5%分别增加至40.9%及12.9%。

在收入方面,泡泡瑪特同樣死死地拿捏了年輕人網購的消費習慣,在線下加線上鋪開銷售網絡,令公司收入快速增長。

另外,值得一提的是,相比起零售店,線上渠道和機器人商店的毛利率會更高。2020年,泡泡瑪特三大主要銷售渠道的毛利率分别是61%、70%及73%。從售價看,零售店渠道賣出的潮玩產品售價更低,原因可能是線下較多的促銷活動所致。

從銷售渠道及最終總收入看,不斷拓張線上和零售店、機器人商店的泡泡瑪特同樣取得經營上的成功。

把中國年輕消費者的盲盒消費心理拿捏得死死的泡泡瑪特未來能成長到多大的規模,其實主要看的是中國潮玩的賽道能發展到什麽程度。

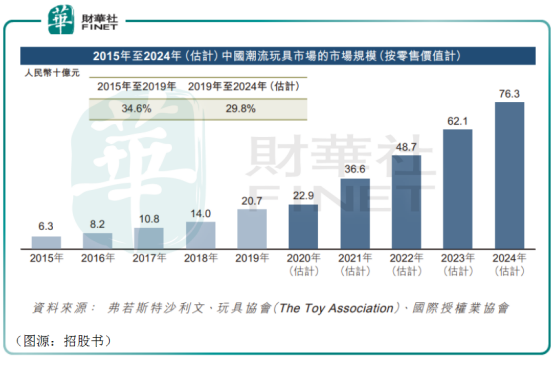

在招股書中,泡泡瑪特也曾引用弗若斯特沙利文報告預測行業的發展,可以作為參考。

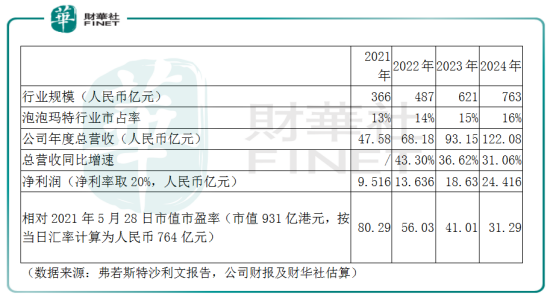

根據報告,中國潮玩行業在2015年至2019年處於起步階段,規模從63億元增長至207億元,復合年增速為34.6%。從2020年開始至2024年,潮玩市場規模將從229億元增長至763億元,復合增速為29.8%。行業背後的增長動力主要是年輕的潮玩買家從偶然買家發展成為常規買家,最終成為發燒友及粉絲(該趨勢正逐步得到印證)。

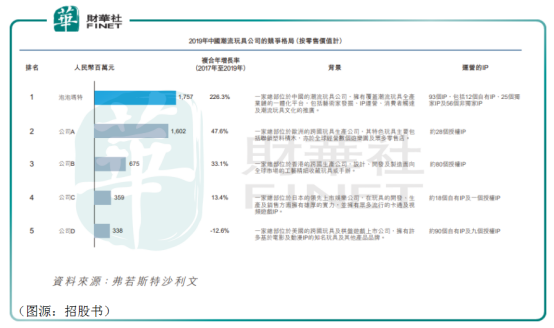

在行業中,按2019年零售價值計算,泡泡瑪特排第一,佔比為為8.5%,身後四家其他同行競爭對手的零售價值佔比分别為7.7%、3.3%、1.7%及1.6%。從行業整體來看,2019年CR5為22.8%,頭部企業仍有較大的市佔率增長空間。在行業前五公司中,泡泡瑪特的增速高於國内其他競爭對手,因此其市佔率甚至有望擴大。

從公司銷售收入及經營溢利增速看,因為泡泡瑪特的對比基數在擴大,其2020年的銷售收入和經營溢利同比增速亦下滑至49%及20%。但若以2020年公司收入25.13億元對比弗若斯特沙利文報告中行業規模207億元的話,公司去年市佔率在12%左右,實際上有所增加。

根據預計行業規模及泡泡瑪特的市佔率增長數據,以及公司營收及淨利率變動情況(粗估公司收入未來四年平均增速為15%,而毛利率過往今年整體上雖然在提升,但因為線下拓店付出較大折舊及租金、員工薪酬等費用,淨利率可能會遭到蠶食,因此假定2021年之後均為20%),就可以估算泡泡瑪特到2024年前的營收及盈利情況。

因此就有以下結果。2024年泡泡瑪特的淨利潤大約在31億元水平。屆時,公司年度淨利潤相對當前市值的市盈率將會下降至31X。值得留意的是,該市佔率每年遞增1%的估算需要泡泡瑪特在未來幾年在行業規模大幅增長的情況下,自己同時維持較高的營收增速。

按照2020年的業績,泡泡瑪特未來幾年要達到30%以上的增速並不容易。

如果泡泡瑪特可以維持該營收增速,則其當前的估值並不算太高。但如果以當前時點衡量的話,橫向對比日本股票市場的玩具生產公司萬代南宮控股(BANDAI)及Kotobukiya,其當前市盈率分别為35.4X及8.88X(英為財情數據),而泡泡瑪特的PE(TTM)則高達150X,相比之下,公司當前估值已非常之高。

泡泡瑪特的高估值,很大程度上是根據其高增長預期給出的。總體而言,在潮玩行業飛速增長而公司自己不斷投入IP設計及收購導致毛利率上升的情況下,泡泡瑪特之後幾年仍有較大的利潤增長空間。但若增速不理想的話,泡泡瑪特很可能會遭遇殺估值。

峰瑞資本黃海對於中國消費市場的變演曾有以下論斷:

現在(2017年)的中國和日本70年代末期和80年代早期特别類似。中國人均GDP和1978年左右的日本是基本一模一樣的。另一方面,上世紀70年代的末期,日本經歷了超過15年的超高速的經濟增長之後,回落到一個中速的GDP增長,5%、6%的增長。而中國也在經歷相似的超高速增長回落到中速增長過程。

在當時的日本消費升級過程中,有五個主要特徵,一是本土化,二是個人化,三是消費者趨於成熟和理性,四是小確幸(即通過低價獲取足夠幸福感);最後是精神屬性的加強。

今年國内的618備貨,除了盲盒之外,顔值經濟及寵物消費的增長同樣強勁。其中,代餐輕食備貨量同比增加100倍,男性彩妝備貨量上漲400%。

某種程度上,中國當前的消費升級趨勢正貼合日本上世紀70年代末的消費變化。國内年輕消費者更加注重個人化、本土化和精神方面的消費。因此,我們近年看到國潮(本土化)、寵物(精神方面)及代餐(個人消費)消費的強勢崛起。

而潮盒(潮玩),其實兼具了本土化、精神屬性和個人消費三大特徵,正為愈來愈多年輕消費者所接受。

不論現在的泡泡瑪特在股票市場上是否還有水份,從節節高升的購買量來看,潮玩這個賽道並沒有太多的水份。在不久以95後、00後為主力的消費世界里,泡泡瑪特將會是一個不容忽視的角色。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享