大博医疗的基本面变动拐点在2019年,但是市场的价格表现并非如此。

它来源于两票制的实施,指的是药品或医疗器械从厂家到一级经销商开一次发票,经销商再到医院开一次发票,以两票替代常见的多票,减少流通环节,以达到降低患者消费成本的目的。

这件事从长期来讲肯定是好的,因为它降低了消费门槛,原来可以忍忍的患者看到价格在支付水平之内便愿意进行相关治疗。

但对于大博来说,长期影响是有的,虽然它可能提升了大博所销售骨科类、脊柱类、神经外科类医疗器械的市场空间,但是在经营效率上,或者说资本投资回报上受到了压制。

根据大博的说法,在以前的经销商模式下,大博将产品销售给区域经销商,随后由经销商完场该产品的终端市场开拓,实现在医院终端的销售。而大博销售团队的工作,是协同经销商更多地参与到学术推广和市场开拓的活动之中。

在相关产品的配送、物流费用方面,从大博总部拿货的经销商,每月采购超过2次且采购金额不足2万元的,运费由经销商承担,其余情况由大博承担;对于从各地营销网点拿货的经销商,运费由经销商承担。

同时,和经销商合作的另一个好处在于相对较低的应收账款。

2015-2016年,大博的应收账款周转天数虽然出现了阶段的升高,但这是源于大博对于当期处于市场开拓阶段的产品,对新增的经销商给予了一定的信用额度。而随后可以看到,2017-2018年间,它的应收账款周转天数逐步下降。

而两票制的出现,使得大博过往处于10%-15%区间的销售费用率提升到了31%左右的水平,而应收账款周转天数也从17-18年32左右提升到了2020年的61左右。

显然,这必将影响到大博较高的roic的表现,但这里面一个比较有意思的点在于,市场直接无视这样的影响,股价进一步在2020年7月大幅再创新高。

这说明了,我们的市场确实是一个非常重视短期的市场,那么在这样的市场里,大博未来的价值会如何呈现呢?

以2020年为例,剔除了货币现金和交易性金融资产的影响,大博的roe是高达约58.34%的。这样的高回报生意,谁不想做?因此,就算两票制带来了一定程度的基本面的影响,甚至是基本面的拐点,但它依然是一个不错的投资方向。

而这样的高roe可持续性的支撑基础来源于骨科高值耗材的销售粘性。

比如,完成一次骨科手术,需要的骨科植入耗材的零部件非常多且细碎,并且均需要使用厂商配套的手术工具,因此通常手术都是配套使用同一个厂家或品牌的产品或工具,以避免零件和零件之间不匹配或匹配度给手术带来的负面风险。

那么由于每个厂家的产品都有差异,医生需要经过相应培训后才能适应一个品牌的产品,经过长期的教育推广和临床应用,临床专家和医生也对特定品牌的产品产生了一定程度的认可,而新的产品缺乏长期临床应用评价资料,在医患关系紧张和医生工作超负荷的背景下,医院和医生一旦选择了一个品牌的产品,就不会轻易转换同级别的其他品牌。

也就说,骨科器械产品的转换成本是非常高昂的,这决定了在存量市场中,国产替代是一件非常困难的事,这也可以从过往2012-2015年,骨科植入类耗材市场中跨国企业份额维持在60.88%、64.43%、64.58%、64.62%得到印证。

那么留给大博的机会点在哪里?大体来说就是在增量市场中医保对国产企业偏向下,差异化终端定位下龙头优势的惯性。

首先看他的增量基础。

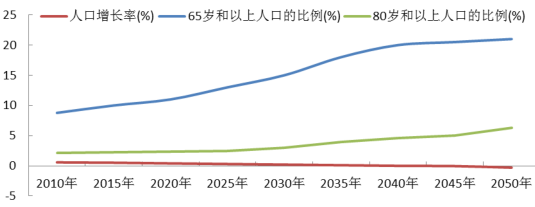

根据联合国秘书处经济与社会事务人口处预测,到2040年,预计中国50岁以下人口数量将进一步减少,而60岁和80岁以上人口数量将大幅上升。超老龄人群(80岁以上)数量预计将由2000 年的1200 万增至2030年的4000万以上。65岁以上老年人数量将由目前的1.15亿激增至2030年的2.4亿左右。

而分析骨科、神经外科等疾病的发病原因,可以发现相关疾病患病率和我国老龄化存在很强的相关性。中国外科植入物专委会数据显示,2005年我国骨质疏松患者就超过了1亿人,随着老龄化的进程加速,到2050年将成倍增加达到2.12亿,占人口总数的13.2%,而老年骨折患者超过30%与骨质疏松相关。同时,我国各种关节炎重症患者超过8000万人,现有肢残患者75万人,以及每年新增骨损伤患者300万人。这也就意味着:随着我国老龄化进程的加快,我国骨科疾病的患病人数将加速增长。

支付的数量基础有了,是否有支付的能力呢?

那么目前在北京、南京、上海、广州、武汉等主要城市已经开始逐步放开报销比例,基本植入物报销比例在40-60%,手术费用报销在60-90%,同时对国产植入物报销比例高于进口植入物。

而结合大博紧俏的产能就知道,这确实是一个景气度市场,而这个市场将对于有研发能力的企业更加友好,说的直白一点,龙头企业,尤其是国产龙头企业有望获得超出行业平均水平的增速。

而2019年,一个有意思的点来了:带量采购。说白了,就是给企业规模,但同时要降低效率。

这里面不断给投资者施压的点是2020年11月,国家对冠脉支架的国家集采,产品的终端价格平均下降了93%,那么是不是在随后的省市对骨科高值耗材的采购中,也会有这么大的杀价呢?

所以这样的一个看似短期的预期,大博在2020年7月往后的股价腰斩。

且先不说带量采购对于龙头企业来说应当是一个中性的预期,而实际上的结果是大博的创伤类和脊柱类产品的毛利率还分别提升了4.25%、3.9%。

那么为什么这样的一个结果(2020年营利同增26.25%、30.11%)之前,和2019年两票制(2019年营利同增62.82%、25.34%)之前,股价上是完全相反的走势,是不是意味着,在本质上股价的支付价格是中期走势的重中之重,那些只看企业长期基本面而忽略市场分析以及企业支付价格的投资者,最终必然只能获得一个平庸的回报,这确实是‘说教式-长期持有’理念的悲哀。

所以,理解这一点,就能够理解在2021年3月后大博医疗的走势,以及截止目前往后看,大博医疗将出现的价值回归。而基于文章开头所讲的基本面拐点的出现,以及行业空间、竞争等多方面的因素,那么它的回归可能导致底线支付价格的走低。

总体来说,大博是一家不错的企业,也有不错的前景,但想要获得跟大博管理层一样的超额收益,你必须得学会耐心,而不是用长期投资的自我洗脑获得一个平庸的回报,那将是一种对优质企业存在的浪费。

By周治玮

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享